转自:http://tech.meituan.com/deep-understanding-of-ffm-principles-and-practices.html

FM和FFM模型是最近几年提出的模型,凭借其在数据量比较大并且特征稀疏的情况下,仍然能够得到优秀的性能和效果的特性,屡次在各大公司举办的CTR预估比赛中获得不错的战绩。美团点评技术团队在搭建DSP的过程中,探索并使用了FM和FFM模型进行CTR和CVR预估,并且取得了不错的效果。本文旨在把我们对FM和FFM原理的探索和应用的经验介绍给有兴趣的读者。

前言

在计算广告领域,点击率CTR(click-through rate)和转化率CVR(conversion rate)是衡量广告流量的两个关键指标。准确的估计CTR、CVR对于提高流量的价值,增加广告收入有重要的指导作用。预估CTR/CVR,业界常用的方法有人工特征工程 + LR(Logistic Regression)、GBDT(Gradient Boosting Decision Tree) + LR[1][2][3]、FM(Factorization Machine)[2][7]和FFM(Field-aware Factorization Machine)[9]模型。在这些模型中,FM和FFM近年来表现突出,分别在由Criteo和Avazu举办的CTR预测竞赛中夺得冠军[4][5]。

考虑到FFM模型在CTR预估比赛中的不俗战绩,美团点评技术团队在搭建DSP(Demand Side Platform)[6]平台时,在站内CTR/CVR的预估上使用了该模型,取得了不错的效果。本文是基于对FFM模型的深度调研和使用经验,从原理、实现和应用几个方面对FFM进行探讨,希望能够从原理上解释FFM模型在点击率预估上取得优秀效果的原因。因为FFM是在FM的基础上改进得来的,所以我们首先引入FM模型,本文章节组织方式如下:

- 首先介绍FM的原理。

- 其次介绍FFM对FM的改进。

- 然后介绍FFM的实现细节。

- 最后介绍模型在DSP场景的应用。

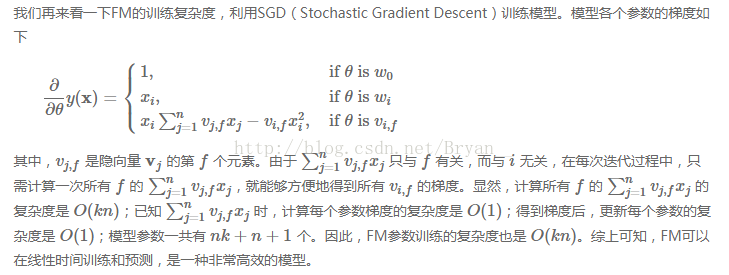

1.FM原理

在计算广告中,CTR预估(click-through rate)是非常重要的一个环节,因为DSP后面的出价要依赖于CTR预估的结果。在前面的相关博文中,我们已经提到了CTR中相关特征工程的做法。对于特征组合来说,业界现在通用的做法主要有两大类:FM系列与Tree系列。今天,我们就来讲讲FM算法。

one-hote编码带来的问题

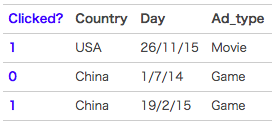

FM(Factorization Machine)主要是为了解决数据稀疏的情况下,特征怎样组合的问题。已一个广告分类的问题为例,根据用户与广告位的一些特征,来预测用户是否会点击广告。数据如下:(本例来自美团技术团队分享的paper)

clicked是分类值,表明用户有没有点击该广告。1表示点击,0表示未点击。而country,day,ad_type则是对应的特征。前面我们在http://blog.csdn.net/bitcarmanlee/article/details/51472816一文中专门提到过,对于这种categorical特征,一般都是进行one-hot编码处理。

将上面的数据进行one-hot编码以后,就变成了下面这样

因为是categorical特征,所以经过one-hot编码以后,不可避免的样本的数据就变得很稀疏。举个非常简单的例子,假设淘宝或者京东上的item为100万,如果对item这个维度进行one-hot编码,光这一个维度数据的稀疏度就是百万分之一。由此可见,数据的稀疏性,是我们在实际应用场景中面临的一个非常常见的挑战与问题。

one-hot编码带来的另一个问题是特征空间变大。同样以上面淘宝上的item为例,将item进行one-hot编码以后,样本空间有一个categorical变为了百万维的数值特征,特征空间一下子暴增一百万。所以大厂动不动上亿维度,就是这么来的。

对特征进行组合

普通的线性模型,我们都是将各个特征独立考虑的,并没有考虑到特征与特征之间的相互关系。但实际上,大量的特征之间是有关联的。最简单的以电商为例,一般女性用户看化妆品服装之类的广告比较多,而男性更青睐各种球类装备。那很明显,女性这个特征与化妆品类服装类商品有很大的关联性,男性这个特征与球类装备的关联性更为密切。如果我们能将这些有关联的特征找出来,显然是很有意义的。

一般的线性模型为:

从上面的式子很容易看出,一般的线性模型压根没有考虑特征间的关联。为了表述特征间的相关性,我们采用多项式模型。在多项式模型中,特征 xi 与 xj 的组合用 xixj表示 。为了简单起见,我们讨论二阶多项式模型。具体的模型表达式如下:

上式中,

n

表示样本的特征数量,

xi

表示第

i

个特征。

与线性模型相比,FM的模型就多了后面特征组合的部分。

FM求解

从上面的式子可以很容易看出,组合部分的特征相关参数共有 n(n−1)2 个。但是如第二部分所分析,在数据很稀疏的情况下,满足 xi , xj 都不为0的情况非常少,这样将导致 ωij 无法通过训练得出。

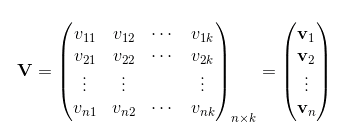

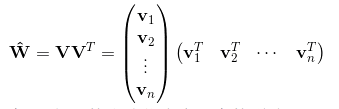

为了求出 ωij ,我们对每一个特征分量 xi 引入辅助向量 Vi=(vi1,vi2,⋯,vik) 。然后,利用 vivTj 对 ωij 进行求解。

那么

ωij

组成的矩阵可以表示为:

上面的表达形式,就对应了一种矩阵的分解。对

k

值的限定,就反应了FM模型的表达能力。

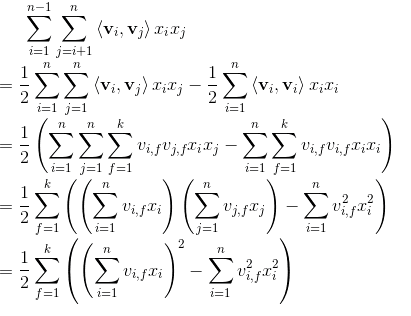

要求出

<vi,vj>

,主要是采用了如公式

(a+b+c)2−a2−b2−c2

求出交叉项。具体过程如下:

FM与其他模型的对比

FM是一种比较灵活的模型,通过合适的特征变换方式,FM可以模拟二阶多项式核的SVM模型、MF模型、SVD++模型等[7]。

相比SVM的二阶多项式核而言,FM在样本稀疏的情况下是有优势的;而且,FM的训练/预测复杂度是线性的,而二项多项式核SVM需要计算核矩阵,核矩阵复杂度就是N平方。

相比MF而言,我们把MF中每一项的rating分改写为 rui∼βu+γi+xTuyi ,从公式 (2) 中可以看出,这相当于只有两类特征 u 和 i 的FM模型。对于FM而言,我们可以加任意多的特征,比如user的历史购买平均值,item的历史购买平均值等,但是MF只能局限在两类特征。SVD++与MF类似,在特征的扩展性上都不如FM,在此不再赘述。

FFM原理

FFM(Field-aware Factorization Machine)最初的概念来自Yu-Chin Juan(阮毓钦,毕业于中国台湾大学,现在美国Criteo工作)与其比赛队员,是他们借鉴了来自Michael Jahrer的论文[14]中的field概念提出了FM的升级版模型。通过引入field的概念,FFM把相同性质的特征归于同一个field。以上面的广告分类为例,“Day=26/11/15”、“Day=1/7/14”、“Day=19/2/15”这三个特征都是代表日期的,可以放到同一个field中。同理,商品的末级品类编码生成了550个特征,这550个特征都是说明商品所属的品类,因此它们也可以放到同一个field中。简单来说,同一个categorical特征经过One-Hot编码生成的数值特征都可以放到同一个field,包括用户性别、职业、品类偏好等。在FFM中,每一维特征 xi ,针对其它特征的每一种field fj ,都会学习一个隐向量 vi,fj 。因此,隐向量不仅与特征相关,也与field相关。也就是说,“Day=26/11/15”这个特征与“Country”特征和“Ad_type"特征进行关联的时候使用不同的隐向量,这与“Country”和“Ad_type”的内在差异相符,也是FFM中“field-aware”的由来。

假设样本的 n 个特征属于 f 个field,那么FFM的二次项有 nf 个隐向量。而在FM模型中,每一维特征的隐向量只有一个。FM可以看作FFM的特例,是把所有特征都归属到一个field时的FFM模型。根据FFM的field敏感特性,可以导出其模型方程。

其中, fj 是第 j 个特征所属的field。如果隐向量的长度为 k ,那么FFM的二次参数有 nfk 个,远多于FM模型的 nk 个。此外,由于隐向量与field相关,FFM二次项并不能够化简,其预测复杂度是 O(kn2) 。

下面以一个例子简单说明FFM的特征组合方式[9]。输入记录如下

| User | Movie | Genre | Price |

|---|---|---|---|

| YuChin | 3Idiots | Comedy, Drama | $9.99 |

这条记录可以编码成5个特征,其中“Genre=Comedy”和“Genre=Drama”属于同一个field,“Price”是数值型,不用One-Hot编码转换。为了方便说明FFM的样本格式,我们将所有的特征和对应的field映射成整数编号。

| Field name | Field index | Feature name | Feature index |

|---|---|---|---|

| User | 1 | User=YuChin | 1 |

| Movie | 2 | Movie=3Idiots | 2 |

| Genre | 3 | Genre=Comedy | 3 |

| Price | 4 | Genre=Drama | 4 |

| Price | 5 |

那么,FFM的组合特征有10项,如下图所示。

其中,红色是field编号,蓝色是特征编号,绿色是此样本的特征取值。二次项的系数是通过与特征field相关的隐向量点积得到的,二次项共有 n(n−1)2 个。

FFM实现

Yu-Chin Juan实现了一个C++版的FFM模型,源码可从Github下载[10]。这个版本的FFM省略了常数项和一次项,模型方程如下。

其中, C2 是非零特征的二元组合, j1 是特征,属于field f1 , wj1,f2 是特征 j1 对field f2 的隐向量。此FFM模型采用logistic loss作为损失函数,和L2惩罚项,因此只能用于二元分类问题。

其中, yi∈{−1,1} 是第 i 个样本的label, L 是训练样本数量, λ 是惩罚项系数。模型采用SGD优化,优化流程如下。

参考

Algorithm1

, 下面简单解释一下FFM的SGD优化过程。

算法的输入

tr

、

va

、

pa

分别是训练样本集、验证样本集和训练参数设置。

- 根据样本特征数量( tr.n )、field的个数( tr.m )和训练参数( pa ),生成初始化模型,即随机生成模型的参数;

- 如果归一化参数

pa.norm

为真,计算训练和验证样本的归一化系数,样本

i

的归一化系数为

R[i]=1∥X[i]∥ - 对每一轮迭代,如果随机更新参数 pa.rand 为真,随机打乱训练样本的顺序;

- 对每一个训练样本,执行如下操作

- 计算每一个样本的FFM项,即公式 (5) 中的输出 ϕ ;

- 计算每一个样本的训练误差,如算法所示,这里采用的是交叉熵损失函数 log(1+eϕ) ;

- 利用单个样本的损失函数计算梯度 gΦ ,再根据梯度更新模型参数;

- 对每一个验证样本,计算样本的FFM输出,计算验证误差;

- 重复步骤3~5,直到迭代结束或验证误差达到最小。

在SGD寻优时,代码采用了一些小技巧,对于提升计算效率是非常有效的。

第一,梯度分步计算。采用SGD训练FFM模型时,只采用单个样本的损失函数来计算模型参数的梯度。

上面的公式表明, ∂Lerr∂ϕ 与具体的模型参数无关。因此,每次更新模型时,只需计算一次,之后直接调用 ∂Lerr∂ϕ 的值即可。对于更新 nfk 个模型参数,这种方式能够极大提升运算效率。

第二,自适应学习率。此版本的FFM实现没有采用常用的指数递减的学习率更新策略,而是利用 nfk 个浮点数的临时空间,自适应地更新学习率。学习率是参考AdaGrad算法计算的[11],按如下方式更新

其中, wj1,f2 是特征 j1 对field f2 隐向量的一个元素,元素下标未标出; gwj1,f2 是损失函数对参数 wj1,f2 的梯度; gtwj1,f2 是第 t 次迭代的梯度; η 是初始学习率。可以看出,随着迭代的进行,每个参数的历史梯度会慢慢累加,导致每个参数的学习率逐渐减小。另外,每个参数的学习率更新速度是不同的,与其历史梯度有关,根据AdaGrad的特点,对于样本比较稀疏的特征,学习率高于样本比较密集的特征,因此每个参数既可以比较快速达到最优,也不会导致验证误差出现很大的震荡。

第三,OpenMP多核并行计算。OpenMP是用于共享内存并行系统的多处理器程序设计的编译方案,便于移植和多核扩展[12]。FFM的源码采用了OpenMP的API,对参数训练过程SGD进行了多线程扩展,支持多线程编译。因此,OpenMP技术极大地提高了FFM的训练效率和多核CPU的利用率。在训练模型时,输入的训练参数ns_threads指定了线程数量,一般设定为CPU的核心数,便于完全利用CPU资源。

第四,SSE3指令并行编程。SSE3全称为数据流单指令多数据扩展指令集3,是CPU对数据层并行的关键指令,主要用于多媒体和游戏的应用程序中[13]。SSE3指令采用128位的寄存器,同时操作4个单精度浮点数或整数。SSE3指令的功能非常类似于向量运算。例如, a 和 b 采用SSE3指令相加( a 和 b 分别包含4个数据),其功能是 a 中的4个元素与 b 中4个元素对应相加,得到4个相加后的值。采用SSE3指令后,向量运算的速度更加快捷,这对包含大量向量运算的FFM模型是非常有利的。

除了上面的技巧之外,FFM的实现中还有很多调优技巧需要探索。例如,代码是按field和特征的编号申请参数空间的,如果选取了非连续或过大的编号,就会造成大量的内存浪费;在每个样本中加入值为1的新特征,相当于引入了因子化的一次项,避免了缺少一次项带来的模型偏差等。

FFM应用

在DSP的场景中,FFM主要用来预估站内的CTR和CVR,即一个用户对一个商品的潜在点击率和点击后的转化率。

CTR和CVR预估模型都是在线下训练,然后用于线上预测。两个模型采用的特征大同小异,主要有三类:用户相关的特征、商品相关的特征、以及用户-商品匹配特征。用户相关的特征包括年龄、性别、职业、兴趣、品类偏好、浏览/购买品类等基本信息,以及用户近期点击量、购买量、消费额等统计信息。商品相关的特征包括所属品类、销量、价格、评分、历史CTR/CVR等信息。用户-商品匹配特征主要有浏览/购买品类匹配、浏览/购买商家匹配、兴趣偏好匹配等几个维度。

为了使用FFM方法,所有的特征必须转换成“field_id:feat_id:value”格式,field_id代表特征所属field的编号,feat_id是特征编号,value是特征的值。数值型的特征比较容易处理,只需分配单独的field编号,如用户评论得分、商品的历史CTR/CVR等。categorical特征需要经过One-Hot编码成数值型,编码产生的所有特征同属于一个field,而特征的值只能是0或1,如用户的性别、年龄段,商品的品类id等。除此之外,还有第三类特征,如用户浏览/购买品类,有多个品类id且用一个数值衡量用户浏览或购买每个品类商品的数量。这类特征按照categorical特征处理,不同的只是特征的值不是0或1,而是代表用户浏览或购买数量的数值。按前述方法得到field_id之后,再对转换后特征顺序编号,得到feat_id,特征的值也可以按照之前的方法获得。

CTR、CVR预估样本的类别是按不同方式获取的。CTR预估的正样本是站内点击的用户-商品记录,负样本是展现但未点击的记录;CVR预估的正样本是站内支付(发生转化)的用户-商品记录,负样本是点击但未支付的记录。构建出样本数据后,采用FFM训练预估模型,并测试模型的性能。

| #(field) | #(feature) | AUC | Logloss | |

|---|---|---|---|---|

| 站内CTR | 39 | 2456 | 0.77 | 0.38 |

| 站内CVR | 67 | 2441 | 0.92 | 0.13 |

由于模型是按天训练的,每天的性能指标可能会有些波动,但变化幅度不是很大。这个表的结果说明,站内CTR/CVR预估模型是非常有效的。

在训练FFM的过程中,有许多小细节值得特别关注。

第一,样本归一化。FFM默认是进行样本数据的归一化,即 pa.norm 为真;若此参数设置为假,很容易造成数据inf溢出,进而引起梯度计算的nan错误。因此,样本层面的数据是推荐进行归一化的。

第二,特征归一化。CTR/CVR模型采用了多种类型的源特征,包括数值型和categorical类型等。但是,categorical类编码后的特征取值只有0或1,较大的数值型特征会造成样本归一化后categorical类生成特征的值非常小,没有区分性。例如,一条用户-商品记录,用户为“男”性,商品的销量是5000个(假设其它特征的值为零),那么归一化后特征“sex=male”(性别为男)的值略小于0.0002,而“volume”(销量)的值近似为1。特征“sex=male”在这个样本中的作用几乎可以忽略不计,这是相当不合理的。因此,将源数值型特征的值归一化到 [0,1] 是非常必要的。

第三,省略零值特征。从FFM模型的表达式 (4) 可以看出,零值特征对模型完全没有贡献。包含零值特征的一次项和组合项均为零,对于训练模型参数或者目标值预估是没有作用的。因此,可以省去零值特征,提高FFM模型训练和预测的速度,这也是稀疏样本采用FFM的显著优势。

后记

本文主要介绍了FFM的思路来源和理论原理,并结合源码说明FFM的实际应用和一些小细节。从理论上分析,FFM的参数因子化方式具有一些显著的优势,特别适合处理样本稀疏性问题,且确保了较好的性能;从应用结果来看,站内CTR/CVR预估采用FFM是非常合理的,各项指标都说明了FFM在点击率预估方面的卓越表现。当然,FFM不一定适用于所有场景且具有超越其他模型的性能,合适的应用场景才能成就FFM的“威名”。

参考文献

- http://blog.csdn.net/lilyth_lilyth/article/details/48032119

- http://www.cnblogs.com/Matrix_Yao/p/4773221.html

- http://www.herbrich.me/papers/adclicksfacebook.pdf

- https://www.kaggle.com/c/criteo-display-ad-challenge

- https://www.kaggle.com/c/avazu-ctr-prediction

- https://en.wikipedia.org/wiki/Demand-side_platform

- http://www.algo.uni-konstanz.de/members/rendle/pdf/Rendle2010FM.pdf

- http://www.cs.cmu.edu/~wcohen/10-605/2015-guest-lecture/FM.pdf

- http://www.csie.ntu.edu.tw/~r01922136/slides/ffm.pdf

- https://github.com/guestwalk/libffm

- https://en.wikipedia.org/wiki/Stochastic_gradient_descent#AdaGrad

- http://openmp.org/wp/openmp-specifications/

- http://blog.csdn.net/gengshenghong/article/details/7008704

- https://kaggle2.blob.core.windows.net/competitions/kddcup2012/2748/media/Opera.pdf

5696

5696

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言