金融发展理论是主要研究金融发展与经济增长之间内在关系的理论。二十世纪60年代末至70年代初,以雷蒙德·戈德史密斯(L. Goldsmith)、罗纳德·麦金农(R. McKinnon)和爱德华·肖(E. Shaw)等为代表的一批西方经济学家开始对金融与经济发展二者之间的关系展开了探讨,并先后发表了有关研究成果。这些代表性著作的出版,也标志着金融发展理论的诞生。传统经济发展理论偏重资本、劳动、土地、技术和资源等因素的作用而忽视了金融对经济发展作用,而金融发展理论的出现则弥补了这一缺陷,并为客观认识金融在经济发展中的地位并研究金融对经济发展的影响提供了全新的方向和角度。随着研究的不断深入,金融发展理论的有关成果还为如何建立有效的金融体系与金融政策组合,以及如何恰当地利用金融资源等问题提供了政策建议,从而为实现金融的可持续发展并最终实现经济的健康发展提供了理论支持。金融发展理论从诞生至今已形成了许多理论成果,随着有关研究的不断深入,对于“金融发展”这一概念的解释也在不断丰富和充实,同时金融发展水平的衡量标准也在不断扩充和完善。

上世纪六十年代末,美国经济学家戈德史密斯(1994)出版了《金融结构与金融发展》一书,他在书中指出“金融结构即各种金融工具和金融机构的相对规模”。他同时认为,金融结构的存在形式是多种多样的,而这些不同的形式就体现了金融发展(甚至是经济增长)的不同水平。通常而言,金融结构的复杂化与金融发展的程度呈正向关系,经济发达水平亦是如此。戈德史密斯认为金融发展的现代史就是金融结构的发展史,因此关于金融发展的研究其实就是对金融结构的变化过程和趋势的研究。此外,戈德史密斯还对比研究了35个国家1860~1963年的数据,采用定性分析与定量分析相结合的方法探讨了这些国家金融结构与金融发展的问题。为了研究金融发展与经济增长之间的关系,他创造性地提出了一系列评价金融结构(也是衡量金融发展水平)演变的指标,其中影响最深远也是应用最广泛的就是金融相关比(Financial Interrelations Ratio,FIR),金融相关比是指一定时期内社会金融活动总量与经济活动总量的比值,其中金融活动总量一般用金融资产的总额表示,换言之,FIR就是金融工具的市场总值除以全部有形资产所得比率。戈德史密斯首次将理论与实证相结合,系统阐述了金融发展与经济增长的相互作用,并得出二者之间存在着大致平行关系的结论。

二十世纪六十年代以前金融理论的研究对象多是以发达国家的金融状况为目标的,这种金融理论只局限于货币理论,而彼时的金融机构理论也只局限于银行理论。这种金融理论研究显然无法适应时代发展的需要。在这样的背景下,美国斯坦福大学的两位经济学教授肖和麦金农摈弃了以成熟的市场经济国家的金融体系为研究对象的传统方法,转而研究发展中国家的金融问题。麦金农和肖事实上是进一步发展了金融发展理论,他们在前人研究的基础上,于1973年分别出版了《经济发展中的货币与资本》和《经济发展中的金融深化》两部著作。两人分别从“金融深化”和“金融抑制”两个角度,分析了制约发展中国家经济增长的症结。肖提出了“金融深化”理论,并分析了金融深化的特征,认为金融深化所带来的储蓄效应、投资效应、就业效应和收入效应将促进本国经济的发展。作为金融深化的对立面,他分析了“金融抑制”的原因和基本特质,指出金融抑制对经济增长存在负面影响。麦金农着重讨论了“金融抑制”理论,认为发展中国家必须而且可以通过金融的自由化来求得资金上的自给,而金融的自由化则必须与外贸体制和财政体制改革彼此协调和同步(孙士金等,2009)。二人不约而同地指出发展中国家普遍存在着的金融抑制现象阻碍了金融的发展,落后的金融水平抑制了私人储蓄和投资的形成,从而使发展中国家的经济裹足不前,这些国家要想促进金融发展以及推动经济增长,就需要通过金融自由化放松管制。肖和麦金农的金融抑制和金融深化理论的提出,标志着金融发展理论的正式形成。后来他们两人的理论被冠以了“金融深化理论”或“麦金农-肖理论”的称谓。

在实证方面,很多学者通过M2/GDP和FIR这两个衡量金融深化程度的通用指标对我国金融发展水平进行了测度。例如石倩(2011)测算得到我国M2/GDP的值由1978年的0.32升至2009年的1.78,而FIR也由1978年的0.88升至2009年的接近4的水平。她由此断定我国的货币金融化程度明显增强,金融改革取得了显著成效。也有很多学者利用这两个指标对我国金融发展与经济增长之间的关系进行了研究。谈儒勇(1999)得出结论中国金融中介体发展和经济增长之间有显著的、很强的正相关关系;周立和王子明(2002)则发现中国各地区金融发展与经济增长密切相关,促进金融发展,有利于长期的经济增长。周立和胡鞍钢(2002)通过对中国各地区1978-1999年FIR及其他指标的计算,分析了中国金融发展的地区差距及其特征。李学文和李明贤(2007)从金融发展和经济基础两方面选择了FIR等指标,构建了评价中国地区金融发展水平的评价指标体系。并对2004年中国31个省市的金融发展水平进行检验。结果显示,东中西部地区金融发展水平差异明显。

金融深化理论认为金融抑制扭曲了市场作为主体对资源实施有效配置的能力,阻碍了发展中国家的经济增长,并指出只有实现金融自由化才能令发展中国家摆脱“低储蓄→低投资→低产出→低收入→低储蓄”的窘境。然而这一论断却与新兴市场经济国家和地区的发展现实有很大出入。中国等东亚许多国家和地区都存在着不同程度的金融抑制,但这些地区的经济却取得了举世瞩目的成绩。而且,完全的金融自由往往又会带来金融危机和经济动荡。为了化解这种理论与现实之间的矛盾,有学者开始试图寻求另外一种思路来探讨相关问题,于是二十世纪90年代,赫尔曼(Hellmann)、穆多克(Murdock)和斯蒂格利兹(Stiglitz)等人便提出了“金融约束”理论。赫尔曼等人(1998)指出:“金融约束是与金融压抑截然不同的政策,金融约束的前提条件是稳定的宏观环境,较低的通货膨胀率,以及正的实际利率。最重要的是,与金融压抑下的情形显著不同,政府并不从金融部分攫取租金。”这就意味着,金融抑制下实际利率偏低,这样使得经济整体上的储蓄率就会降低,特别是在通货膨胀时期,负的存款利率属于从民间部门向政府部门的财富转移,即低的利率所形成的租金由政府部门攫取,并随意分配。在金融约束下,尽管利率也偏低,但实际利率依然为正,而且低于市场均衡利率所产生的租金,政府并不占有,而是在金融部门和生产部门之间根据政府制定的规则而进行分割,而在金融部门和生产部门内部,微观主体对租金的占有则是遵循市场机制(赵怡,2006)。如此一来,政府可以在不损害微观经济主体市场化行为的前提下,通过设租形式,诱使微观主体采取符合政府意愿的行为,在保证微观效率的同时,进行政府干预。金融约束可以被理解为是发展中国家从金融抑制走向金融自由化的一个过渡性政策,它是发展中国家在保证市场效率前提下,干预经济的手段。正如赫尔曼等人在其著作中所表述的那样,相对于金融抑制和金融自由化所带来的负面问题而言,“金融约束为民间部门发展强大的金融组织提供了恰当的激励,可能是一种比上两种选择更有吸引力的模式。”

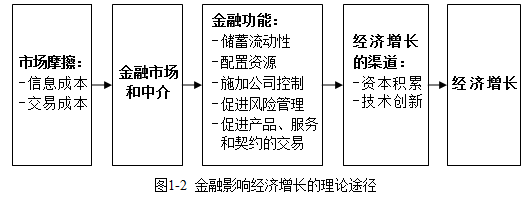

“麦金农-肖理论”自身存在一定的缺陷(例如“麦金农-肖理论”中金融发展只能影响资本形成,而不影响全要素生产力,这与经典索洛增长模型中决定长期经济增长率的关键在于全要素生产力的结论背道而驰),导致该理论的发展显得后劲不足。直到二十世纪九十年代初,金和莱文进行了诸多有益的探索,而这些开创性的工作再次使金融发展理论焕发了活力,并为现代金融发展理论奠定了基础。金和莱文摒弃了传统金融发展理论的分析框架,转而寻求建立一种包括发展中国家和发达国家在内的更具普适性的金融发展理论。他们在汲取内生增长理论的最新成果基础上,着眼于金融功能的发挥对经济增长的影响,尤其是对全要素生产力的影响。

金和莱文设计了四个用于测度金融中介体的服务质量的指标,并以此来表示金融发展的水平:一是Depth指标,等于M2/GDP,该指标用于衡量金融中介的规模,该比值越大,说明经济货币化的程度越高;二是Bank指标,等于商业银行的信贷资产比上商业银行的信贷资产与货币当局国内资产之和,用于衡量一国商业银行相对于央行的总体规模,与中央银行相比,商业银行显然能够更好地管理风险,资源配置效率也更高;三是Private指标,用于衡量商业银行对私营企业的贷款,等于商业银行对私营企业的贷款比上国内信贷总量减去银行间贷款的差值;四是Privy指标,它在性质上同Private指标相同,等于商业银行对私营企业的贷款/GDP(R. King,R. Levine,1993)。商业银行在向私营企业贷款时需要更为细致地研究企业,实施公司控制,进行风险管理,集聚金融资源,以及提供更为便捷的服务。因此,Private和Privy可以用于评价金融中介在经济生活中功能的发挥情况。在此基础上,他们通过对80个国家1960~1989年间的数据进行分析,得出结论:金融中介的规模和功能的发展不仅促进了经济中的资本形成,而且刺激了全要素生产力的增长和长期经济增长。他们同时还发现,“金融发展初始水平的差异很好地预测了以后经济增长水平之间的差异,即便是控制了收入、教育、政治稳定、贸易和财政货币政策等变量后亦是如此”。金和莱文还进一步研究发现,金融发展不足会导致“贫困陷阱”,即使一个国家已经具备了经济增长的其他条件(比如宏观经济的稳定性、贸易开放,以及教育资源的可获得性),如果在金融没有得到良好发展,那么经济也无法获得有效增长(金学群,2004)。

金和莱文的工作打破了金融发展理论徘徊不前的僵局,使得金融发展理论重新焕发了生机。他们还建立了衡量金融功能的指标体系,更利用计量的方法证实了金融功能对决定长期经济增长率的全要素生产力确实具有显著的贡献。更重要的是,他们的研究方法和思想对后来的研究也产生了深刻的影响。基于他们的成果,李时宇(2010)运用中国1994年至2008年的宏观季度数据进行实证研究,通过选取Depth指标和Bank指标,回归分析了中国的金融发展与经济增长之间的关系。并得出“总的货币发行规模与经济增长之间有比较显著的正相关关系”的结论。谷小菁和王定祥(2011)也是在金和莱文的基础上,构建的实证模型和指标体系,并以此对我国金融发展与城市化进程之间的关系进行了研究。牛启春和刘翔(2008)同样采用了金和莱文在1993年设计的模型,对我国西部地区的金融发展与经济总量、产业结构、城市化之间的关系进行了实证检验。

参考文献

[1] 雷蒙德·戈德史密斯,1994:金融结构与金融发展,周朔,等译.上海三联书店·上海人民出版社

[2] 孙士金,潘义,2009:金融发展与经济增长:国内外研究综述.北方经济,第2期

[3] 石倩,2011:麦金农和肖的金融深化理论评述.知识经济,第19期

[4] 谈儒勇,1999:中国金融发展与经济增长关系的实证研究.经济研究,第10期

[5] 周立,胡鞍钢,2002:中国金融发展的地区差距状况分析(1978-1999).清华大学学报(哲学社会科学版),第2期

[6] 周立,王子明,2002:中国各地区金融发展与经济增长实证分析:1978-2000.金融研究,第10期

[7] 李学文,李明贤,2007:中国地区金融发展水平的评价与实证分析.云南财经大学学报,第23卷,第5期

[8] 赫尔曼,穆多克,斯蒂格利茨,1998:金融约束:一种新的分析框架.载于:青木昌彦,等主编.政府在东亚经济发展中的作用:比较制度分析.张春霖,等译.中国经济出版社

[9] 赵怡,2006:金融与经济发展理论综述.经济问题,第2期

[10] 赵治辉,金雪军,2007:金融功能理论研究评述.金融理论与实践,第9期

[11] 罗伯特·莫顿,兹维·博迪,2000:金融学,伊志宏,等译.中国人民大学出版社

[12] Ross Levine, 1997, “FinancialDevelopment and Economic Growth: Views and Agenda”, Journal of EconomicLiterature, Vol. 35, No. 2

[13] Robert G. King, Ross Levine, 1993, “Financeand Growth: Schumpeter Might Be Right”, Quarterly Journal of Economics, Vol. 108,No.3

[14] 金学群,2004:金融发展理论:一个文献综述.国外社会科学,第1期

[15] 李时宇,2010:金融深度与经济增长——基于1994-2008年时间序列数据的实证研究.金融理论与实践,第12期[16]

[16] 谷小菁,王定祥,2011:中国金融发展与城市化进程.金融理论与实践,第9期

[17] 牛启春,刘翔,2008:西部地区金融发展对产业结构和城市化影响的实证研究.金融经济,第20期

1361

1361

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言