会计科目

一、设置会计科目的意义

会计科目

是对会计对象进一步分类的标志或项目。设置会计科目,就是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一种专门方法。

具体要求为:将会计对象中内容相同的归为一类,设立一个会计科目名称,凡是具备这类信息特征的经济业务都在这个科目项下核算。

一般来说,我们按照企业经济活动的内容对会计要素进行进一步的划分,就构成了会计科目。

二、设置会计科目的原则

(一)必须结合会计对象的特点;

(二)必须符合经济管理的要求;

(三)要将统一性和灵活性结合起来;

(四)名称要简单、明确,字义相符,通俗易懂;

(五)要保持相对的稳定性。

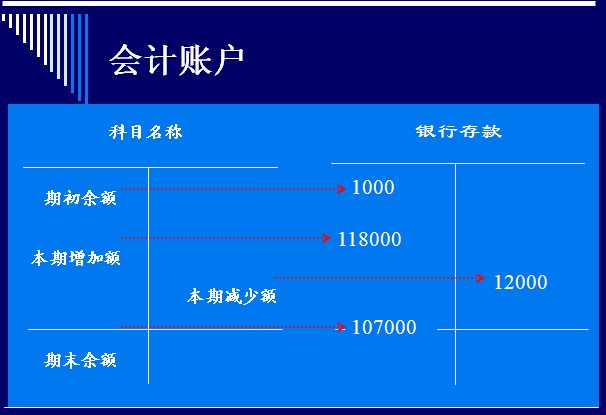

会计账户

一、设置账户的意义

账户是按照规定的会计科目在账簿中对各项经济业务的分类、系统、连续记录的一种手段。

会计账户与会计科目之间关系:

共同点为:都要对经济业务进行分类,都要说明一定的经济业务内容。

不同点为:会计科目只是经济业务分类核算的项目或标志,只能说明一定经济业务的内容;而账户却可以具体记录经济业务内容、提供具体的数据资料。

三、账户的分类

账户一般可以按照三条标准分类:

按会计要素分:

按提供指标的详细程度分

其他分类

按会计要素分:

1、反映资产的账户,如“现金”、“银行存款”、“应收账款”、“其他应收款”、“原材料”、“出产品”、“固定资产”、“累计折旧”等。

2、反映负债的账户,如“应付账款”、“预收账款”、“银行借款”、“应交税金”、“应付利润”等。

3、反映所有者权益的账户,如“实收资本”、“公积金”、“本年利润”、“利润分配”等。

4、反映损益的账户,如“营业收入”、“营业外收入”等。

5、反映成本费用的账户,如“生产成本”、“制造费用”等。

可以看出,上述账户分类完全等同于会计科目的名称。

按提供指标的详细程度分

1、总分类账户。基本上是按照会计科目设置的账户。

2、明细分类账户。提供某一具体经济业务明细核算指标的账户。

二者之间是统驭和具体化的关系。比如:

(三)其他分类

1、资产负债表账户和利润表账户。

反映企业实际资源及其取得途径的账户都是资产负债表账户;

反映企业经营活动和经营结果过程的账户都是利润表账户。

2、表内账户和表外账户。

以上介绍的都是表内账户;

3、借方余额账户、贷方余额账户和无余额账户。

资产负债表账户中的资产账户是借方余额账户;(也为实账户)

资产负债表账户中的负债和所有者权益账户是贷方余额账户;(也为实账户)

利润表账户大部分都是无余额账户。(亦即虚账户)

583

583

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言