回归分析

Table of Contents

1 一元线性回归

- 例

- 合金强度和碳含量

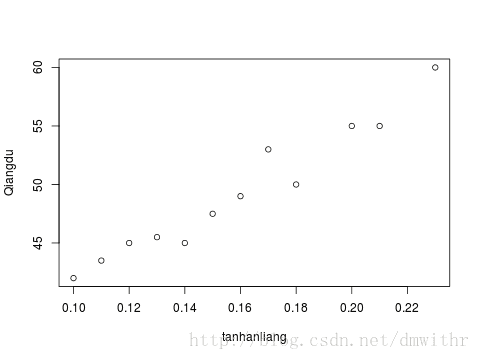

由专业知识知道, 合金的强度 y 与合金中碳的含量有关, 为了解他们之间的关系, 从生产 中收集了一批数据, (xi,yi),i=1,⋯,n 具体数据如下

序号 碳含量x 强度 序号 碳含量x 强度y 1 0.10 42.0 7 0.16 49.0 2 0.11 43.5 8 0.17 53.0 3 0.12 45.0 9 0.18 50.0 4 0.13 45.5 10 0.20 55.0 5 0.14 45.0 11 0.21 55.0 6 0.15 47.5 12 0.23 60.0 …

- 合金强度和碳含量

- 数据读取与展示

thl<-read.table("data/thl.csv",sep=",",header=TRUE) head(thl)

thl qd 1 0.10 42.0 2 0.11 43.5 3 0.12 45.0 4 0.13 45.5 5 0.14 45.0 6 0.15 47.5

- 散点图展示数据

plot(thl,xlab="tanhanliang",ylab="Qiangdu")

- 一元回归分析模型

Y=β0+β1X+ε- Y称为响应变量, X称为回归变量,

- β1 为回归系数, β0 称为截距, 统称为回归 参数。

- 参数 β1 表示如果自变量 x增加一个单位, 则响应变量 Y 相应增加 β1 个单位。

- 样本数据

若 (xi,yi),i=1,⋯,n 为 (X,Y) 的一组观测值, 则一元线性回归模型可以表示为

yi=β0+β1xi+εi,i=1,⋯,n其中误差相互独立, 并满足 E(εi)=0,var(εi)=σ2,i=1,⋯,n

- 回归参数的估计-最小二乘法

目标函数为(误差平方和)

Q(β0,β1)=∑i=1n(yi−β0−β1xi)2使上述目标函数达到最小的 β0,β1 称为参数的最小二乘估计 β^0,β^1 ,即

Q(β^0,β^1)=minβ0β1Q(β0,β1) - 求解最小二乘问题

关于 β0,β1 分别求导, 并令之为0, 得方程组如下

∂∂β0Q(β0,β1)∂∂β1Q(β0,β1)=−2∑i=1n(yi−β0−β1xi)=0=−2∑i=1nxi(yi−β0−β1xi)=0上述方程组可以写作如下形式, 称为正规方程组

−2∑i=1n(1xi)(yi−β0−β1xi)=(00) - 最小二乘法所得参数的估计

β^1=∑i=1n(xi−x¯)(yi−y¯)∑i=1n(xi−x¯)2=SxySxx,β^0=y¯−β^1x¯- 其中

x¯=1n∑i=1nxi,y¯=1n∑i=1nyi,Sxx=∑i=1n(xi−x¯)2,Syy=∑i=1n(yi−y¯)2,Sxy=∑i=1n(xi−x¯)(yi−y¯) - 上述诸变量的计算

- 在进行最小二乘法进行手动计算时,比较容易得出的是

n,∑i=1nxi,∑i=1nyi,∑i=1nx2i,∑i=1nxiyi

- 下面给出上述估计量的计算

x¯SxxSxy=1n∑i=1nxi,y¯=1n∑i=1n∑i=1nyi=∑i=1n(xi−x¯)(xi−x¯)=∑i=1n(xi−x¯)xi−x¯∑i=1n(xi−x¯)=∑i=1nx2i−nx¯2=∑i=1n(xi−x¯)(yi−y¯)=∑i=1n(xi−x¯)yi=∑i=1nxiyi−nx¯y¯

- 在进行最小二乘法进行手动计算时,比较容易得出的是

- 误差方差的估计

注意到 σ2 是未知的, 通过拟合之后的残差可以得出 σ2 的估计为

σ^2=1n−2∑i=1ne^2i作为参数 σ2 的估计,

- 其中 e^i=yi−β^0−β^1xi 为残差

- 可以证明 σ^2 为 σ2 的无偏估计。

- 可以得出参数估计的均值和方差

E(β^0)=β0,E(β^1)=β1说明估计量是无偏的,通过计算可得截距和斜率的估计的方差为

Var(β^0)=σ2(1n+x¯2Sxx),Var(β^1)=σ2Sxx - 参数估计量的分布

若给定误差服从正态分布, 可以得到

β^1∼N(β1,σ2Sxx),即(β^1−β1)Sxx−−−√σ2−−√∼N(0,1)另外有:

(n−2)σ^2σ2∼χ2(n−2)可以得出

(β^1−β1)Sxx−−−√σ^2−−√∼t(n−2)根据这个分布可以进行回归方程的显著性检验

- 回归方程的显著性检验

- 从统计上讲, β1 是 E(Y) 随 X 线性变化的变化率, 若 β1=0 , 回归方程没有意义

- 回归方程的显著性检验需要检验如下假设:

H0:β1=0,↔H1:β1≠0

- 原假设成立时(

β1=0

)可以采用t检验统计量对模型显著性进行检验

t=β^1Sxx−−−√σ^∼t(n−2)

或 F 检验统计量

F=t2=β1^2Sxxσ^2∼F(1,n−2) - 教材例子

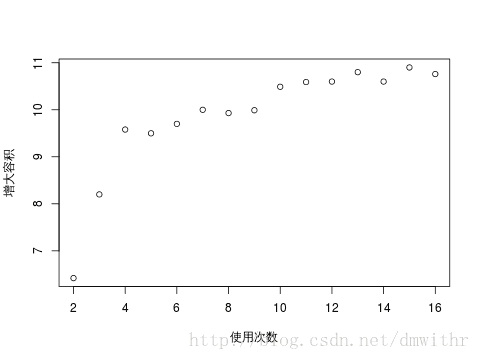

- 炼钢厂出钢时采用的盛钢水的钢包

在使用过程中, 由于钢液及炉渣对包衬耐火材料的侵蚀, 使其容积不断增大, 希望找出使用 次数与增大的容积之间的关系

- 炼钢厂出钢时采用的盛钢水的钢包

- 散点图

x=c(2:16); y=c(6.42,8.20,9.58,9.50,9.70,10,9.93,9.99,10.49,10.59,10.6,10.8,10.6,10.9,10.76) plot(x,y,xlab="使用次数",ylab="增大容积")

- 建模

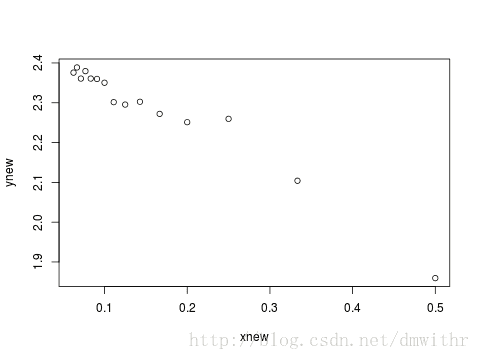

根据数据特点, 首先进行非线性变换, 然后拟合如下模型

lnY=lna+bX令 Y′=ln(Y),X′=X−1,β0=ln(a) , 则可以化为线性模型

Y′=β0+β1X′ynew=log(y);xnew=1/x; plot(xnew,ynew)

- 线性回归过程

(l<-lm(ynew~xnew))Call: lm(formula = ynew ~ xnew) Coefficients: (Intercept) xnew 2.46 -1.11 - 线性回归详细结果

summary(l)

Call: lm(formula = ynew ~ xnew) Residuals: Min 1Q Median 3Q Max -0.04303 -0.01506 0.00310 0.00611 0.07956 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 2.4578 0.0126 195.2 < 2e-16 *** xnew -1.1107 0.0638 -17.4 2.2e-10 *** --- Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 Residual standard error: 0.029 on 13 degrees of freedom Multiple R-squared: 0.959, Adjusted R-squared: 0.956 F-statistic: 303 on 1 and 13 DF, p-value: 2.17e-10 - 拟合后的图形

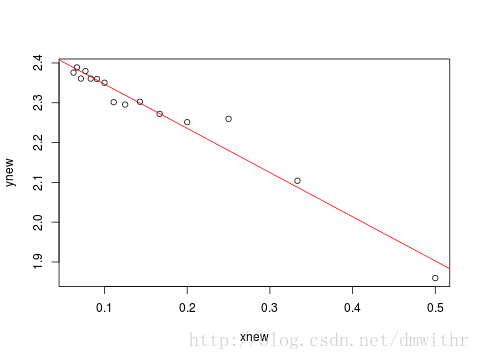

plot(xnew,ynew) abline(l,col=2)

- matlab 实现上述过程

x=[2:16]'; y=[6.42;8.20;9.58;9.50;9.70;10;9.93;9.99; 10.49;10.59;10.6;10.8;10.6;10.9;10.76]; ynew=log(y);xnew=[ones(15,1),1./x]; [b,bint,~,~,stats]=regress(ynew,xnew)

b = 2.4578 -1.1107 bint = 2.4306 2.4850 -1.2485 -0.9729 stats = 0.9589 303.1896 0.0000 0.0008

2 (附录)一元线性回归的求解过程

- 回归参数的最小二乘法估计

目标函数为(误差平方和)

Q(β0,β1)=∑i=1n(yi−β0−β1xi)2关于 β0,β1 分别求导, 并令之为0, 得方程组如下

∂∂β0Q(β0,β1)∂∂β1Q(β0,β1)=−2∑i=1n(yi−β0−β1xi)=0=−2∑i=1nxi(yi−β0−β1xi)=0上述方程组可以写作如下形式, 称为正规方程组

−2∑i=1n(1xi)(yi−β0−β1xi)=(00) - 正规方程组解的存在性

将上述方程组进行化简

⎧⎩⎨⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪nβ0+(∑i=1nxi)β1=∑i=1nyi,(∑i=1nxi)β0+(∑i=1nx2i)β1=∑i=1nxiyi称为正规方程组, 由于 xi 不完全相同, 其系数行列式

∣∣∣∣∣∣∣n∑i=1nxi∑i=1nxi∑i=1nx2i∣∣∣∣∣∣∣=n∑i=1n(xi−x)2≠0上述方程有唯一解

- 正规方程组

−2∑i=1n(1xi)(yi−β0−β1xi)=(00)将上述方程展开,写作

−2⎛⎝⎜⎜⎜11⋮1x1x2⋮xn⎞⎠⎟⎟⎟T⎛⎝⎜⎜⎜⎜y1−β0−β1x1y2−β0−β1x2⋮yn−β0−β1xn⎞⎠⎟⎟⎟⎟=(00) - 方程组的矩阵表示:

- 记

Y=⎛⎝⎜⎜⎜⎜y1y2⋮yn⎞⎠⎟⎟⎟⎟,X=⎛⎝⎜⎜⎜11⋮1x1x2⋮xn⎞⎠⎟⎟⎟,β=(β0β1)

- 则上述方程可以简化为

−2XT(Y−Xβ)=0

- 记

- 方程组的另一种解释(向量求导数)

Q(β)=Q(β0,β1)=(Y−Xβ)T(Y−Xβ)则关于 β 求偏导数, 令之为零, 有

∂∂βQ(β)=−2XT(Y−Xβ)=0求解

XTXβ=XTY - 回归参数的最小二乘估计

解之可得:

β^=(XTX)−1XTY=⎛⎝⎜nnx¯nx¯∑i=1nx2i⎞⎠⎟−1⎛⎝⎜⎜⎜⎜⎜∑i=1nyi∑i=1nxiyi⎞⎠⎟⎟⎟⎟⎟ - 回归参数估计的性质

注意到

β^=(XTX)−1XTY,Y=Xβ+ε有

β^=β+(XTX)−1XTε由此可得估计量的均值和方差为

E(β^)=β,Var(β^)=σ2(XTX)−1 - 截距和斜率估计的方差

注意到:

(XTX)−1=⎛⎝⎜nnx¯nx¯∑i=1nx2i⎞⎠⎟−1=⎛⎝⎜⎜⎜1n+x¯2Sxxx¯Sxxx¯Sxx1∑(xi−x¯)2⎞⎠⎟⎟⎟可得 β^0,β^1 的方差分别为

Var(β^0)=σ2(1n+x¯2Sxx),Var(β^1)=σ2Sxx

3 多元回归与逐步回归

- 多元回归分析的数学模型

设自变量为 x1,x2,⋯,xp 目标变量为 Y , 满足

y=β0+β1x1+⋯+βpxp+ε设从上述模型得到 n 个相互独立的观测,即有

⎧⎩⎨⎪⎪⎪⎪⎪⎪y1=β0+β1x11+β2x12+⋯+βpx1p+ε1y2=β0+β1x21+β2x22+⋯+βpx2p+ε2⋯⋯⋯⋯yn=β0+β1xn1+β2xn2+⋯+βpxnp+εn其中 , ε1,ε2,⋯,εn 为测量误差, 相互独立, 服从正态分 布 N(0,σ2) . σ2 为未知方差.

- 模型的矩阵表示

y=⎛⎝⎜⎜⎜⎜y1y2⋮yn⎞⎠⎟⎟⎟⎟,X=⎛⎝⎜⎜⎜1111x11,x12,⋯,x1px21,x22,⋯,x2p⋯,⋯,⋯,⋯xn1,xn2,⋯,xnp⎞⎠⎟⎟⎟,β=⎛⎝⎜⎜⎜⎜β0β1⋮βp⎞⎠⎟⎟⎟⎟,ε=⎛⎝⎜⎜⎜ε1ε2⋮εn⎞⎠⎟⎟⎟模型重新表述为

Y=Xβ+ε上述方程称为线性回归方程的数学模型。

- 正规方程组

利用最小二乘法(或极大似然估计), 取

Q(β)=(Y−Xβ)T(Y−Xβ)由方程组

∂∂βQ(β)=0可以得到

−2XT(Y−Xβ)=0⇒XTXβ=XTY - 线性回归系数

β

的估计

令 A=XTX 为 p+1 可逆方阵, 则由模型可得

β^=A−1XTY注意到 Y=Xβ+ε ,从而有 β^=β+A−1XTε ,可以得到

E(β^)=β,Cov(β^)=σ2A−1,var(β^j)=σ2Cj+1,j+1其中 Cjj 为矩阵 A−1 第 j 个主对角元的值

- 关于最小二乘估计的注记(new)

-

Y

的预测值

Y^=XTβ^

是向量

Y

在X的列空间的投影 只需要证明

XT(Y−Y^)=0

即可, 说明 X 的列向量和拟合之后的残差是正交的

Y^=Y−Y^=XT(Y−Y^)==Xβ^=X(XTX)−1XTY(I−X(XTX)−1XT)YXT(I−X(XTX)−1XT)Y(XT−XTX(XTX)−1XT)Y=(X−X)TY=0

说明估计值 Y^=XTβ^ 是 Y 到 X 的列向量空间上的投影

-

Y

的预测值

Y^=XTβ^

是向量

Y

在X的列空间的投影 只需要证明

XT(Y−Y^)=0

即可, 说明 X 的列向量和拟合之后的残差是正交的

- 误差方差的估计

记

残差平方和 SSE=∑i=1n(yi−y^i)2回归平方和 SSR=∑i=1n(y^i−y¯)2总平方和 SST=∑i=1n(yi−y¯)2则有

SST=SSE+SSR采用

σ^2=1n−p−1SSE=1n−p−1∑i=1n(yi−y^i)2作为模型误差方差的估计, 可以证明这个估计是无偏的

E(σ^2)=σ2 - 模型的分析与检验用到的相关结论

记 y¯=1n∑i=1nyi

SSRσ2∼χ2(p),SSEσ2∼χ2(n−p−1),且相互独立, 得模型检验统计量

F=SSR/pSSE/(n−p−1)∼F(p,n−p−1) - 假设检验

原假设H0:β1=β2=⋯=βp=0↔备择假设H1:至少有一个不为零检验标准为: 当p-value小于给定的小概率值时, 拒绝原假设 H0

- 当 H0 被拒绝, 说明方程中的系数不全为0, 方程是有效的

- 若 H0 被接受, 则说明方程无 效, 变量 x1,x2,⋯,xp 对目标变量无线性关系, 此时需要从其他角度考虑该系统

- 回归方程系数的显著性检验

对假设 Hj0:βj=0↔备择假设Hj1:βj≠0 可以证明 σ 已知时

β^j−0cjj−−√σ∼N(0,1)从而在 σ 未知时, 采用 如下检验统计量

tj=β^jcj+1,j+1SSE/(n−p−1)−−−−−−−−−−−−−−−−−−−√∼t(n−p−1)其中 cj,j 是 A−1=(XTX)−1 的主对角元上第 j 个元素

- 检验方法

- 当 pi 小于给定的小概率值时, 拒绝原假设

- 若对于某个 j0 ,假设 βj0=0 被接受, 则第 j0 个变量应从方程中剔除

- 这是选择有显著作用变量的方法

- 回归方程进行预测预报和控制

经过回归分析得到经验回归方程为

y=β^0+β^1x1+⋯+β^pxp设要在某已知点进行预测, 可得到点估计

y^0=β^0+β^1x01+⋯+β^px0p - 预测值的置信区间

- 设真实的值为

y

, 则有

y^0−y∼N(0,b2σ2)

其中

b2=1+1n+∑i=1p∑j=1pCij(x0i−x¯i)(x0j−x¯j) - 用

σ

的估计

SSEn−p−1−−−−−√

代替

σ

有 可得

y−y^0SSE/(n−p−1)−−−−−−−−−−−−−√∼t(n−p−1)

- 得

y

的预测区间为

⎡⎣y^0±tα2(n−p−1)SSEn−p−1−−−−−−−−√⎤⎦

- 设真实的值为

y

, 则有

- 最优逐步回归分析

在线性回归中, 经过模型检验, 发现线性方程作用显著, 同时有一些变量可以剔除, 这里介绍一种 最优逐步回归方法, 其基本思想为:

- 首先对每个因子 xi 进行逐个检验, 确认其在方程中的作用显著程度

- 然后依显著程度从大到小引入变量到方程, 并及时进行检验, 去掉作用不显著的变量

- 依次循环, 到最后无因子进入方程, 同时也没有因子从方程中剔除

- 回归变量的选择的标准

回归变量的选择问题的最大困难在于如何比较不同子集选择的优劣, 即最优选择的标准问题。

- 均方误差 s2 最小: s2(A)=ESS(A)/(n−l−1) 达到最小, 其中 ESS(A) 是Y与子集 A回归模型的误差平方和, l 是子集A中自变量的个数

- 预测均方误差最小: 选择子集A 使得 J(A)=n+l+1n−l−1ESS(A) 达到最小

- Cp 统计量最小准则 : Cp(A)=ESS(A)ESS(A)/(n−l−1)+2l−n

- AIC或 BIC准则:选择子集A, 使得 AIC(A)=ln(ESS(A))+2ln 或 BIC(A)=ln(ESS(A))+llnnn 达到最小

- 修正 R2 准则:选择子集A,使得 R2=1−n−in−l(1−R2) (当模型包含截距 时, i=1,否则 i=0)达到最大

- 常见统计软件中的最优子集回归方法

- 逐步筛选法(stepwise),向前引入法(Forward) ,向后剔除法 (Backward)

- 计算量最大的全子集法, 计算所有可能的子集, 并按最优选择标准选择最优的回归方程, 包括 R2 (RSQUARE)选择法, Cp 统计量选择法 , 修正 R2 (ADJRSQ)选择法

- 计算量适中的选择法: 最小 R2 增量法和最大 R2 增量法

4 回归分析实现-R软件

- 模拟数据

模型为:

y=1+x1+2x2+3x3+ε产生100条数据, 进行回归拟合

- 程序代码

n<-100 set.seed(1314) x<-matrix(runif(4*n,-1,1),ncol=4) e<-rnorm(n) beta<-c(1,2,3,0) y<-1+x%*%beta+e l1<-lm(y~x) summary(l1)

Call: lm(formula = y ~ x) Residuals: Min 1Q Median 3Q Max -2.3195 -0.7293 0.0027 0.7208 2.6831 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 0.976 0.103 9.43 2.7e-15 *** x1 1.100 0.172 6.40 6.0e-09 *** x2 2.010 0.190 10.60 < 2e-16 *** x3 2.766 0.183 15.08 < 2e-16 *** x4 -0.151 0.189 -0.80 0.43 --- Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 Residual standard error: 1.02 on 95 degrees of freedom Multiple R-squared: 0.803, Adjusted R-squared: 0.795 F-statistic: 96.9 on 4 and 95 DF, p-value: <2e-16 - 模拟结果

Call: lm(formula = y ~ x) Residuals: Min 1Q Median 3Q Max -3.2558 -0.6263 0.0412 0.6247 2.3635 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 0.93393 0.10641 8.777 6.79e-14 *** x1 0.94337 0.18801 5.018 2.43e-06 *** x2 1.98444 0.17508 11.335 < 2e-16 *** x3 3.26633 0.17634 18.523 < 2e-16 *** x4 -0.02989 0.18236 -0.164 0.87 --- Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 Residual standard error: 1.049 on 95 degrees of freedom Multiple R-squared: 0.8376, Adjusted R-squared: 0.8308 F-statistic: 122.5 on 4 and 95 DF, p-value: < 2.2e-16 - 实例分析

- 回归模型估计的主要任务

y=β0+β1x1+⋯+βpxp+ε,ε∼N(0,σ2)- 通常我们需要估计其中的参数 β0,β1,⋯,βp 和 σ2 并初步判定其中的系数参数 (除 β0 外) 是否为0

- 例--年薪与相关因素分析

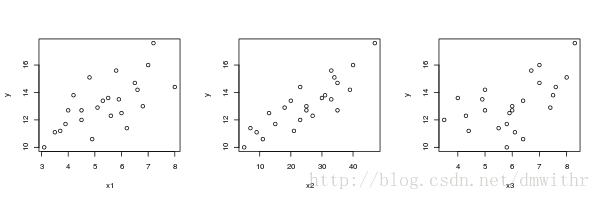

工薪阶层普遍关心年薪与哪些因素有关, 由此可以制定自己的奋斗目标, 某机构希望估计从 业人员的年薪(万元) 与他们的成果(论文, 著作等)的质量指标 X1 , 从事本工作的 时间 X2 (年), 能承购获得资助的指标 X3 之间的关系, 为此调查了24位从业人 员, 的数据如下

i 1 2 3 4 5 6 Xi1 3.5 5.3 5.1 5.8 4.2 6.0 … Xi2 9 20 18 33 31 13 … Xi3 6.1 6.4 7.4 6.7 7.5 5.9 … yi 11.1 13.4 12.9 15.6 13.8 12.5 … - 数据输入

- 将需要输入的数据做成如下类型的文本文件, 存为后缀为csv的数据文件

- data/nianxin.csv

- 读取数据,观察数据结构

## 年薪数据 g<-read.table('data/nianxin.csv',header=TRUE,sep=",") head(g)

x1 x2 x3 y 1 3.5 9 6.1 11.1 2 5.3 20 6.4 13.4 3 5.1 18 7.4 12.9 4 5.8 33 6.7 15.6 5 4.2 31 7.5 13.8 6 6.0 13 5.9 12.5

- 问题求解

- 导入数据分别作出 y 关于三个自变量的散点图, 观察数据之间的关系

par(mfrow=c(1,3)) plot(g[,c(1,4)]) plot(g[,c(2,4)]) plot(g[,3:4]) par(mfrow=c(1,1))

- 实现回归的R代码和回归结果

nianxin.lm<-lm(y~.,data=g) summary(nianxin.lm)Call: lm(formula = y ~ ., data = g) Residuals: Min 1Q Median 3Q Max -1.0547 -0.2851 0.0348 0.3263 1.1056 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 5.8695 0.6657 8.82 2.5e-08 *** x1 0.3689 0.1069 3.45 0.00253 ** x2 0.1080 0.0121 8.94 2.0e-08 *** x3 0.4358 0.0975 4.47 0.00024 *** --- Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 Residual standard error: 0.572 on 20 degrees of freedom Multiple R-squared: 0.914, Adjusted R-squared: 0.901 F-statistic: 71 on 3 and 20 DF, p-value: 7.67e-11

- 回归模型估计的主要任务

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言