二、综合业务系统整体架构。

(一).综合业务系统--历史回顾

(二).数据中心的模式原则

(三).综合业务系统--主机选择

(四).综合业务系统--整体结构

(五).综合业务系统--业务特点

(六).综合业务系统--技术特点

(七).新综合业务系统--新感觉

(八).IT银行系统--发展趋势

(一).

90年代,进入全面发展时期。包括:网络系统的建设(CNFN)、主机系统的建设、金融机具的电子化,各大总行新一代综合业务系统的推出。

2000年之后,通过WTO的冲击,金融一体化、混业经营、防范金融风险电子化银行、金融服务手段的进一步提升、对综合业务系统提出了更新、更高的要求。

第一代核心系统:

时间:1985年投产(时间均以4大为基准)

主机:PC

网络:无(单机版)

特点:单点运行、软件功能简单、基本是手工传票的录入和管理系统。

第二代核心系统:

时间:1990年左右投产

主机:小型机/大型机

网络:主机终端模式、城综网

特点:1.业务上实现了通存通兑、内部资金清算。

2.储蓄、对公依然分离(当时存蓄、对公都建在不同表中;联机和批量也是分开的;以及会计核算..),多套资金清算系统分别独立,银行业务由众多不同功能的业务系统分别完成,各系统之间的接口采用了从手工到电子多种方式。

3.卡业务和自助银行业务有了一定的发展,但功能有限。

4.从数据存储和处理来看,采用了分布式存储和处理。(现在都是数据大集中,当时数据都会存放到各个支行)

5.面向传票、分柜制。

客户端其实就是柜面系统,开发的脚本。左边C端和S端都在同一台机器部署。

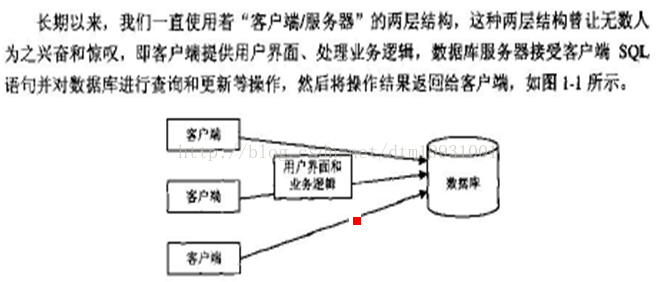

1.没用中间件时用的是sooket模式,使客户端和服务端建立通讯的。客户端发出请求,在服务端进行业务和逻辑处理后更新数据库,然后再讲应答返回给客户端,客户端收到应答后才算这笔业务处理结束。sooket使用的是长链接,如果使用短链接 每次访问都需要重新链接,这样对整个系统会产生压力。

2.第二种就是使用中间件(比如CICS)去调用后台的应用服务,同时也通过中间件去管理数据库的事务。

第三代核心系统:

时间:1996年投产

主机:小型机/大型机(当然还有少部分选择SUN\HP主机)

网络:专用网(SNA)、开放网(TCP)

特点:1.大会计的设计思想。(所有的都是以会计核算为准,第3代的亮点:大会计!)

2.提出综合柜员制的劳动思想。

3.数据存储和处理更加集中。

4.从简单的面向传票的设计发展为面向交易的设计。

5.网络建设全面铺开,服务品种极大丰富。

6.建设了CIF系统。

7.C/S体系结构。

8.模块化的开发方法。(类似SOA架构了,通常都是调用子程序或子函数)

第三代业务处理系统才是真正的 ”综合“业务处理系统。通常客户端使用的SCO,服务器用的IBM AIX,AS/400,OS390..

现实状况--面临的危机:

1.来自自身的局限性。按业务条线分割的系统和管理格局,缺乏整体性和共享性(在第3代核心系统,随着银行业务的扩展 外围系统越来越多,也就是银行中间系统以及银行与第3方交互越来越多。因为所有的外围系统都是直接访问核心系统对整个业务系统的压力大,使得整个核心业务系统处理的效率降低..)

2.来自国有大银行的压力。(国有银行的更新换代影响着整个银行业)

3.来自激烈的商业银行竞争。(通常商业银行的核心系统周期一般5~8年,为了适应以后的银行业务发展及管理,通常每5年就会考虑更换核心系统)

4.来自非银行机构的竞争。(证券、保险、基金..)

5.来自WTO的挑战。(外资银行在国内开展业务)

现实状况--出路:

1.扬长避短,发挥、挖掘特色和专长。

2.依靠信息处理系统提示效率,解放生产力。

3.创新是关键。(产品创新(产品需要好的配置)、服务创新(以前以会计为中心 现在已客户为中心)、管理创新、体制创新)

4.适应变化能力,可扩展、可分割。

现实状况--一个好的系统:

1.数据集中,数据灾备,整合性,简便迅捷的清算模式。

2.面向业务,以会计核算为核心,全行一本账(简化会计核算、更好的管理财务状况,对会计人员和开发人员减少了这部分处理。比如以一个支行为一个点,就没用了与网点之间的清算。是第4代的突破),实现本外币一体化(以前本币会计核算、外币会计核算是分开的。)、对公对私一体化的业务处理模式,支持综合柜员制。

3.面向客户,实现客户关系管理(CRM)。对静态和动态的客户信息进行分类、统计和分析。

4.面向管理,采用交易驱动,同时产生各项业务数据和会计信息。通过数据仓库的建立和挖掘,形成信息管理系统(MIS)。

5.面向决策,建立智能化、学习型的决策支持系统(DSS),强化银行运行效率和盈利能力,提示抗风险能力和应变能力。

6.面向服务,做好以对外服务为目标设计系统。

7.面向控制,高度集中的公共控制系统,强大而严密的用户授权管理和客户授信额度管理功能,支持对操作风险的监督控制和稽核管理。

8.采用模块化、参数化设计,简化业务流程,方便客户和柜员操作。

9.具有可扩展性和可分割性。为今后其他业务系统的开发打下基础,并能支持将来业务的分拆的出售。

第四代核心系统:

时间:2000年投产(06年之后各行来逐渐掌开第4代)

主机:小型机/大型机

网络:专用网(SNA)、开放网(TCP)

特点:1.从面向交易到面向服务的设计。

2.大会计、综合柜员制的继承和发扬。

3.全辖一本账。(简化了银行对资金的监管和账务处理)

4.营业网点0维护、0升级、0干预。

5.真正的24小时银行。(上一代大部分都只是支持银联卡的24小时,没有其他业务的24小时)

6.多纬分析信息、支持MIS及决策支持系统。(采用数据仓库和数据挖掘将一定数据提取出来,行报报表或信息给相关人员做决策)

7.双核心--会计核心、服务核心。

8.C/S/S体系结构。(引入了综治前钩的概念。外围不是直接访问核心而是访问综治前钩系统综治,前钩系统做逻辑处理货转换后在送给核心系统,大大简化了核心系统的处理和压力,加快了处理效率)

9.平台化、结构化的开发方法。(SOA,将底层逻辑上的处理转成组件,其实就相当于底层的函数,通过交易调用一个个的组件一步步的执行,形成新的交易。缩短了开发周期,维护也降低了。)

10.由CIF到CRM,以CRM为核心构造系统。

11.数据集中。

610

610

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言