首先需要声明,本文纯属一个毫无远见和真才实学的小小散户的愚昧见解,仅供参考。

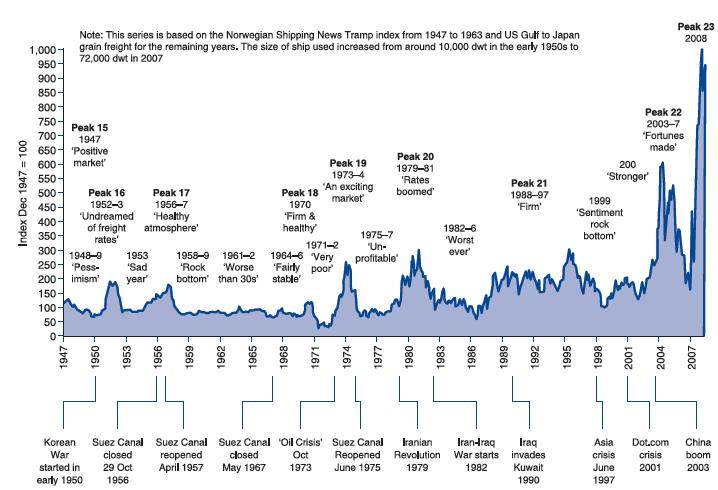

从1947年的第15个高峰期到2008年的第23个高峰期,市场共经历了9个短周期,历时61年。纵观66年的市场走势,总共经历了10个高峰期。与前二个时代相比,高峰期的时间明显缩短了。据马丁统计,在1947-2007年期间,平均高峰期为2.4年,平均谷底期为3.2年,整个周期平均为5.6年,但是高峰和低谷期的形态还是有很大差异。高峰期多数为期2年,但第21和22次高峰维持了较长时间;低谷期一般在5-6年,上世纪50年代末至60年代末以及1982-1987市场经历了两次大衰退。

- 1945年二战结束后,百废待兴,海运需求高涨,而运力供应紧张,这就造就了战后第1个高峰(总第15个高峰)的出现,但好景仅维持2年,随着越来越多的二战军用运输船舶退役进入民用市场,加上美国造船能力的惯性,市场很快发现运力并不紧张,于是运价下跌,在1949年跌倒了谷底。1950年朝鲜战争爆发,恐慌和焦虑情绪令商家开始大量囤积货物,导致1951年海运量大幅度增长,海运业间接受益。但投机造就的好景不长,1952年运价大跌70%,一直到1954年秋市场才有所好转,1956年苏伊士运河第一次关闭,进一步推高了运价,这就是第16、17次高峰期形成的基本缘由。

- 50年代末直至60年后期,市场基本在低位徘徊,其中1961-1962被形容为“比30年代还差”的年代。一开始经济不景气是主要原因,加上苏伊士运河在1957年重开令运力需求减少,以及上一个高峰期导致了大量新船订单恰恰就在此时入市。但是,在经历了1958年的衰退后,1959年世界贸易海运量就开始恢复到9.9亿吨,到1966年已经增加到17.9亿吨。照理说,市场应该很快摆脱不景气,但由于造船产能成倍地增长,令运力过剩成为一个长期问题。直到1967年苏伊士运河再次关闭、阿拉伯湾产油国至地中海的输油管道关闭等事件导致矿油兼用船回归油运市场,但更重要的是世界贸易海运量在60年代末到70年代初继续大幅增长,这才给市场带来一些转机。

70年代的市场动荡加剧,市场经历了两次显著的高峰期:第19次(1973-1974)和第20次(1979-1981)。前者受益于油轮市场,但当油轮市场崩溃后,继续借助经济增长的刺激得意延续高峰至1974年,中小型船舶的好景甚至延长到1975年。随后市场进入了一个3年的低谷期。至1978年秋,市场开始复苏,迎来了1979-1981年第20个高峰期。主要原因除了经济增长外,还有两个特别的原因:一是为了对抗高油价,原来烧油的电厂改烧煤炭,导致货运量激增;二是由于突然运煤船的增加造成港口拥挤,进一步消耗了可用运力。更加重要的原因是,由于上一个较长的萧条期,船东缺乏订造新船的意欲和魄力,运力仅有微弱的增长。

两次高峰过后,市场出现了1982-1986低谷期,尽管中途也有微弱的反弹,但很快陷入更深的低谷。令人匪夷所思的是,就在这么一个大熊市,新船订单出现了大幅度的增加。日本三光汽船率先订购了120艘,随后希腊和挪威船东纷纷跟进。对此反周期投资行为的解释是,上两次高峰期其实相隔仅三年,有些船东在第19次高峰期时把船期租了出去,安然度过了中间的萧条期,又迎来了第20次高峰期。两次高峰令船东手里积累了大量现金。第二,银行手里大量的石油美元需要尽快放出去。第三,造船产业的产能依然过剩,在油轮订单缺乏的情况下,纷纷跌价争取散货船订单。第四,1983年下单造船的船东认为市场将和上个周期一样,预计1985年市场就将复苏,届时新船正好交付使用。这种投机行为的结果是明显的,船东非但没有迎来1985年的市场复苏,而是继续在向下滑落的恶市场,直至1986年底。

1987年起市场开始企稳,随着世界经济周期的复苏,市场逐步向上攀升,并在将近10年的时间内(1988-1997)保持高位震荡的态势,并没有明显的上升或下降轨迹,这就是第21个高峰期。起初,船东饱尝了吨位过剩的苦头,投资意欲骤减,1992年的新船交付量下降到400万吨。但是,市场5年在高位运行还是把船东的投资意欲再次吊起,1993-1995的3年内新船订单增加了5500万载重吨。1997年的亚洲金融危机,造成了市场的恐慌,而这时新船已开始逐步交付使用,市场再次掉头向下,悲观情绪再度笼罩。有趣的是,市场总是和人们的意愿开玩笑,亚洲金融危机持续的时间不长,尤其对海上贸易的危害不大,到2000年春世界工业生产出现了前所未有的11%的年增长率,市场又出现了小幅回升。

中国的改革开放经过20多年的持续发展,到了新世纪逐步开始影响世界干散货海运市场的格局,尤其是本世纪初兴起的全国范围内的大规模基础建设,进一步带动了原材料进口。这就是第22个高峰期(2003-2004)的原动力,中国因素首次成为世界航运市场的影响因素,二战以后出现了罕有的运力短缺。BDI指数从2001年11月23日的861点一路攀升至2004年1月30日5551点,尽管2004年中又回落到2742点,但到2004年底又攀上了6092点的新高峰。

尽管到2005年市场开始出现短暂的下跌,至2005年夏又跌到2000点以下,但随后市场又暴涨至BDI发布以来的历史新高11689点。我们将此定义为第23个高峰(2007-2008)。这也是二战后罕有的运力短缺年代,运费屡创新高,船东和造船业从以往人们眼中的夕阳工业一下子成了一个仅次于房地产的盈利行业。于是,新船订单暴增,全国突然新增了了数百个新造船厂。而在2008年市场突然出现了巨幅的暴跌,BDI指数从6月5日11689点急挫至12月5日的663点,短短半年跌幅94%,创历史记录。

然而,随后不久指数却反复向上,到2009年中重新站到4000点以上,其间虽有大幅波动,但到2010年中指数又超越了4000点整数关口。人们以为市场恢复了原本的秩序,把指数大起大落归因于投机资本对FFA的炒作,实体市场供求关系并无恶化。尤其是高潮过后许多市场人士主观上盼望新的高潮再现,很容易被2009年反弹所造成的假象蒙蔽,以为抄底的时候到了,而实际上是在一个大势向下的市场周期下入场被套。

本文仅用于表达本人经常错误的观点,不构成任何建议。

1088

1088

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言