一、损益表、资产负责表

二、成本分类 ----成本习性

三、成本核算模式

四、成本控制原则

第四部分 公司/部门的成本与费用控制

一、损益表、资产负责表

|

项目

|

Items

|

|

产品销售收入

|

Sales revenues

|

|

产品销售成本

|

Cost of goods sold

|

|

毛利

|

Gross margin

|

|

销售费用

|

Distribution expenses

|

|

营业毛利

|

Marketing contribution

|

|

管理费用

|

G & A expenses

|

|

营业利润(美)

|

EBIT

|

|

财务收支

|

Finance result

|

|

营业利润(中)

|

Operating income

|

|

营业外收支

|

Non operating income

|

|

税前利润

|

Profit before tax

|

|

所得税

|

Income tax

|

|

净利润

|

Net income

|

损益表

; 百万元

|

|

|

1999年

|

2000年

| |

|

项目

|

Items

|

|

扩大销售

|

节约成本

|

|

产品销售收入

|

Sales revenues

|

100

|

|

|

|

产品销售成本

|

Cost of goods sold

|

75

|

|

|

|

毛利

|

Gross margin

|

25

|

|

|

|

销售费用

|

Distribution expenses

|

11

|

|

|

|

营业毛利

|

Marketing contribution

|

14

|

|

|

|

管理费用

|

G & A expenses

|

9

|

|

|

|

营业利润(美)

|

EBIT

|

5

|

|

|

|

财务收支

|

Finance result

|

0.5

|

|

|

|

营业利润(中)

|

Operating income

|

4.5

|

|

|

|

营业外收支

|

Non operating income

|

0.5

|

|

|

|

税前利润

|

Profit before tax

|

5

|

|

|

|

所得税

|

Income tax

|

1.65

|

|

|

|

净利润

|

Net income

|

3.35

|

|

|

资产负债表

;

百万

元

|

资产

|

|

负债和所有者权益

|

|

|

流动资产

|

|

流动负债

|

|

|

现金

|

15.5

|

应付帐款

|

25.0

|

|

短期证券

|

3.0

|

短期负债

|

6.5

|

|

应收帐款

|

4.0

|

长期债务转入流动负债的部分

|

2.0

|

|

存货

|

16.5

|

税金

|

12.5

|

|

流动资产合计

|

39.0

|

应付股利

|

1.0

|

|

不动产、厂房和设备

|

|

流动负债合计

|

47.0

|

|

建筑物、机器设备

|

190.0

|

其它负债

|

6.0

|

|

减:累计折旧

|

-19.5

|

长期债务

|

27.0

|

|

土地

|

5.5

|

负债合计

|

80.0

|

|

不动产、厂房和设备合计

|

176.0

|

所有者权益

|

|

|

其它资产

|

|

优先股

|

15.0

|

|

收款期在一年以上的应收帐款

|

8.5

|

普通股

|

45.0

|

|

其它

|

1.5

|

附加定缴股本

|

20.0

|

|

资产总计

|

225.0

|

留存收益

|

65.0

|

|

|

|

所有者权益合计

|

145.0

|

|

|

|

负债与所有者权益合计

|

225.0

|

二、成本分类---- 成本习性

• 支出:企业的一切开支及耗费

– 资本性、收益性、营业外和利润分配性

• 费用:支出中凡同本企业生产经营相关的部分都表现或转化为费用

• 成本:费用按其与产品生产的关系划分为生产成本和期间费用。

– 生产成本:生产过程中物化劳动和活的劳动耗费的货币体现

– 期间费用:与企业经营活动有关系但与产品生产无直接关系

– 产品成本:按一定的产品加以归集和汇总形成的生产成本

按管理职能分类

• 生产成本

– 生产过程中为制造产品而发生的成本耗费,包括直接材料、直接人工和制造费用

• 非生产成本

– 非生产业务的耗费,如销售费用、管理费用和财务费用

• 该划分使管理者更清楚企业不同经营行为的获利能力及状况

按时间归属划分

• 产品成本

– 与特定产品的生产制造直接相关,它随产品流动而流动,如果特定的产品销售出去了,其成本就成为产品销售成本与销售收入配比;如果特定的产品未销售出去,则其成本将作为存货结转下期,可盘存成本由此而来

• 期间成本(费用)

– 随时间推移而在某一期间发生的成本,并进入当期的损益,不结转下期(不可盘存成本),与产品实体流动无关,不能直接归属于特定的产品,而归属于成本发生的生产经营持续期间(即为实现当期收入而发生的成本耗费)

• 该划分使企业当期损益的精确度更高

按归属的难易程度划分

• 直接成本 (又称可追溯成本):

– 可以直接计入某特定产品的成本。

• 间接成本 (又称不可追溯成本):

– 不能直接计入某特定产品的成本

• 该划分使管理者更清楚与产品相关的成本项目,其最大用处在于更容易计算和判断某产品的获利能力

按成本习性划分

• 变动成本

– 总额随业务量总数成正比例增减变动的成本

• 固定成本

– 一定时期内和一定业务量范围内,成本总额不受业务量增减变动的成本

• 混合成本

– 在实际工作中,成本总额随业务量总数增减变动不成比例变动的成本( 变动成本和固定成本的划分一般比较困难)

• 该划分更易进行本量利分析,便于决策

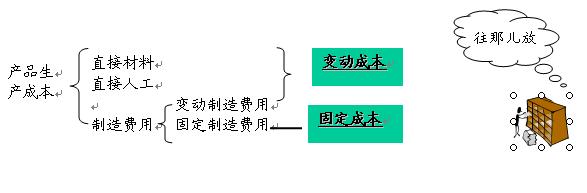

Ⅱ) 成本分类- 成本习性

• 成本总额对业务量总数的依存关系称为成本习性,或称成本性态或成本特性

• 成本分类:

|

产品生

产成本

|

|

直接材料

直接人工

制造费用

|

|

变动制造费用

固定制造

费用

|

|

变动成本

|

|

固定成本

|

|

往那儿放

呢?

|

变动成本

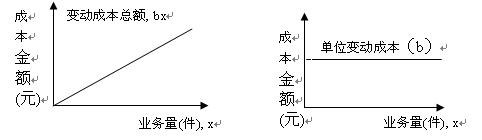

• 成本总额随业务量总数成正比例增减变动的成本

• 例如:某商店以每件 5元购进衬衣,并以每件10元销售。假定第一次购进衬衣1000件;第二次购进衬衣2000件,第三次购进衬衣3000件。变动成本与业务量之间有什么样的数量关系?

|

批次

|

业务总量(件)

|

购货总成本(元)

|

购货单位成本(元/件)

|

|

1

2

3

|

1000

2000

3000

|

5000

10000

15000

|

5

5

5

|

• 两点结论:

– &nb sp; 业务量总数增加,相应的购货总成本成正比例增加

– &nb sp; 每一件衬衣的单价固定不变(单位变动成本是固定不变的)

• 财务会计中的直接材料、直接人工、变动制造费用、营业税等都属于变动成本。

• 基于变动成本的特性,要降低变动成本多盈利,着眼点不在扩大业务量,而在于降低单变动成本,如降低材料消耗量和商品进价等,因为变动成本总额的降低不会使单位

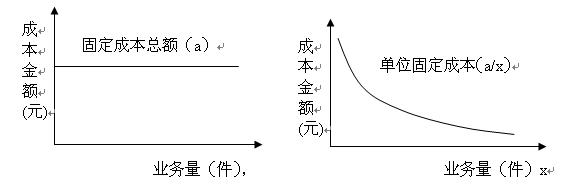

固定成本

• 在一定时期和一定业务量范围内,成本总额不受业务量增减变动的影响。

• 假定商店每月需支付房屋租金600元,其它条件不变。固定成本(租金)与业务量之间有什么样的数量关系?

|

批次

|

业务总量(件)

|

购货总成本(元)

|

租金(元)

|

衬衣租金成本(元/件)

|

|

1

2

3

|

1000

2000

3000

|

5000

10000

15000

|

600

600

600

|

0.60

0.30

0.20

|

• 两点结论:

– 业务量增加,租金不变

– 当业务量不断增加,固定成本总额保持不变时,每件衬衣的租金成本从0.60元下降到0.20元( 单位固定成本随业务量增加而减少)

• 在财务会计中,房屋租金、保险费、广告费、管理人员薪金、按直线法计算的固定资产折旧费等都属于固定成本。

• 根据管理行为能否改变支出数额可将固定成本分为约束性和选择性两种

– 约束性固定成本-管理者的决策行动不能改变其支出数额的固定成本,如固定资产折旧费、管理人员薪金、租金、财产税等,只要企业存在就必须开支,对企业有很大的约束性。要降低只能从合理利用企业生产能力,提高产量或扩大产品销量上着手,相对减少每个业务量所含单位固定成本。

– 选择性固定成本-管理者的决策行动可以改变其支出数额的固定成本,如广告费、研究和开发费、推销费、员工培训费等,支出这部分费用对企业有好处,但支出数额可以根据管理者的决策而改变的。要降低选择性固定成本,除扩大业务量外,还应精打细算,厉行节约,杜绝浪费,从减少绝对额入手。

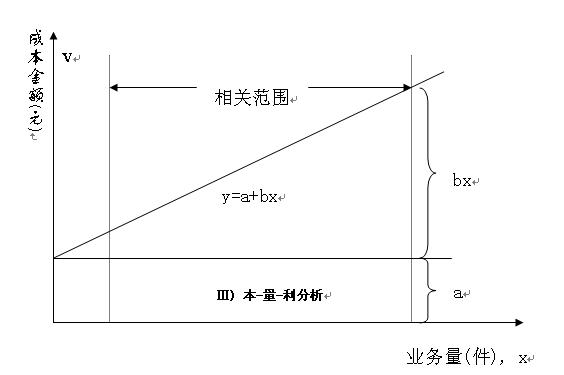

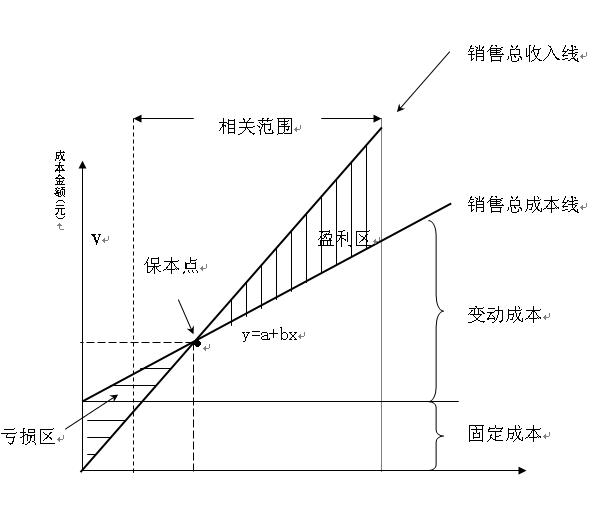

总成本及其模型

总成本

=

固定成本总额

+

变动成本总额

=

固定成本

总额

+

单位变动成本×业务量

即

y = a + bx

Ⅲ) 本-量-利分析

• 本 -量-利分析有假设前提

• 本 -量-利基本计算公式有两类:

– 计算保本点

– 计算实现目标利润

• 保本点:销售收入总额与销售成本总额处于同一点上的业务量水平(实物或额)

价格提高但

销售量不变

|

|

现在情况

|

价格提高

2.5% 5% 10%

| |||

|

销售额

总成本

|

60000

57000

|

61500

57000

|

63000

57000

|

66000

57000

| |

|

利润

投入资本

投资利润率

|

3000

20000

15

%

|

4500

20000

22.5%

|

6000

20000

30%

|

9000

20000

45%

| |

|

|

|

|

|

|

|

价格提高

5%

销售量减少

|

|

现在情况

|

销售量减少

不变

10% 20%

| |||

|

销售额

材料

人工

固定费用

|

60000

36000

12000

9000

|

63000

36000

12000

9000

|

56700

32400

10800

9000

|

50400

28800

9600

9000

| |

|

利润

投入资本

投资利润率

|

3000

20000

15

%

|

6000

20000

30%

|

4500

20000

22.5%

|

3000

20000

15%

| |

|

|

|

|

|

|

|

价格降低

5%

销售量增加

|

|

现在情况

|

销售量增加

不变

10% 20%

| |||

|

销售额

材料

人工

固定费用

|

60000

36000

12000

9000

|

57000

36000

12000

9000

|

71250

45000

15000

9000

|

85500

54000

18000

9000

| |

|

利润

投入资本

投资利润率

|

3000

20000

15

%

|

0

20000

0%

|

2250

20000

11.25%

|

4500

20000

22.5%

| |

|

|

|

|

|

|

|

价格不变但销售量

增加

|

|

现在情况

|

销售量增加

10

%

20% 30%

| |||

|

销售额

材料

人工

固定费用

|

60000

36000

12000

9000

|

66000

39600

13200

9000

|

72000

43200

14400

9000

|

78000

46800

15600

9000

| |

|

利润

投入资本

投资利润率

|

3000

20000

15%

|

4200

20000

21%

|

5400

20000

27%

|

6600

20000

33%

| |

|

|

|

|

|

|

|

利润

长期

与短期利润计划书,收集一切与产品有关的信息(社会、科技、竞争对手等),以帮助你制订利润目标。

这其中当然包括单品的定价和利润。

利润目标和企业的过去与未来有亲密的关系

。过去的利润趋势能证明企业的能力和帮助它来制订将来的目标。一个企业必须很清楚的了解

价格、利润和成本

这

3

者之间的关系才能正确的制订未来的利润计划书。

昨天固然重要,但明天比它还要重要!

价格,销售量和成本

较高

的固定费用需要较高的销售量才能取得利润,相反的较低的固定费用只需少量的销售额就能获得利润,所

有的企业必须考虑价格、销售量和利润这

3

者的关系。

1

)

定

价与销售量,一个较低的价钱能带来较高的销售额与目标利润,如果不是的话怎样定价才能带来和

目标符合的利润

。

2

)

根据以上的定价和销售量,企业必须把牢牢地控制住约定的成本才能

达到约定的利润

。

计算保本点的公式

• 销售收入=销售成本

• 单位售价×保本销售量=固定成本+单位变动成本×保本销售量

• 保本销售量=固定成本÷(单位售价 -单位变动成本)

• 引入一个概念:边际贡献,又称边际利润,即销售收入超过其变动成本的差额,有两种表示形式:一是单位边际贡献(即单位售价-单位变动成本) ,另一种是总额(即销售收入减去变动成本总额),即保本点上的边际贡献总额等于固定成本总额

• 保本销售量=固定成本÷单位边际贡献

• 保本额=单位售价×保本销售量或

• 保本额=固定成本÷边际贡献率

• 边际贡献率=单位边际贡献÷单位售价=边际贡献总额÷销售收入

计算目标利润的公式

• 销售额-费用总额=利润

• 销售额=变动费用+固定费用+利润

• 单位产品售价×销售量=单位变动成本×销售量+固定成本 +利润

• 实现目标利润的销售量 =(固定成本+目标利润)/(单位售价-单位变动成本)=(固定成本+目标利润)/单位边际贡献=盈亏平衡销售量+纯产生利润的销售量

• 实现目标利润的销售额 =单位售价×实现目标利润的销售量=(固定成本+目标利润)/边际贡献率

三、成本核算模式

|

成本核算中心

|

直接成本

|

间接成本

|

|

变动成本

|

原材料

?

?

|

销售员的奖金

?

?

|

|

固定成本

|

某个产品的模具

?

?

|

工厂厂长的工资

?

?

|

由于环境和管理模式的不同,成本核算主要有

3

大模式。

-

传统的总成本法:如果企业的产品是带有一定的标准化,并且处在一个竞争激励的

市场时。

-

直接成本法:如果企业细化市场,我们会注重边际贡献的概念。

-

标准成本法:主要用于由预算控制的企业,这种方法对产品标准化的程度要求很高

。

|

成本

|

核算模式

| |

|

根据性质

|

所有费用

|

总成本法

|

|

部分费用

|

直接成本法

| |

|

根据计算时间

|

预定

|

标准成本法

|

|

实际

|

| |

|

核算方法

|

优点

|

限制

|

|

总成本法

|

•可以计算出总成本

|

• 太复杂,太“沉重”

•

不够精确

•

不能作为分析各种产品赢利能力的依据

|

|

直接成本法

保本点

变动成本法

|

•简单

•方便

•

更加“公平”地评估每一个产品

|

•不能算出每种产品的最终利润

|

|

标准成本法

|

•简单

•

目标的概念

|

•要求一个很稳定的系统

•

主要用于制造业

|

四、成本控制原则

• 经济原则-重中之重、根源责任人纠正措施、例外管理

• 因地制宜原则-适合企业、部门、岗位和成本项目实际

• 管理层重视和全员参与原则

– 要求管理层重视支持、并制定客观准确的成本控制标准,适当地激励,并严格控制自身的责任成本

– 要求员工养成节约习惯,关心成本控制的全部、正确理想成本控制的信息,合作协作,降低成本

• 循序渐进和坚持不懈原则

– 成本控制是一项目长远和短期相结合的管理活动

成本控制程序

|

1.成本预测

|

|

2.成本计划

|

|

3.成本决策

|

|

4.实施成本控制计划

| |

|

5.成本分析

|

|

|

6.成本考核

|

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言