1、2011年9月1日开始,个税计算公式

个税=ROUND(MAX((A6-3500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505},0),2)A6是工资减去应扣减的五金之后的余额。

2、2011年9月1日开始,税后算税前公式(倒算税前)

税前=IF(3500<(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{0.03,0.1,0.2,0.25,0.3,0.35,0.4}))+3500,2)),(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{0.03,0.1,0.2,0.25,0.3,0.35,0.4}))+3500,2)),A5)A5等于税后工资,不含应扣的社保费用等。

3、2011年9月1日开始,根据缴纳个税算应税工资

应税工资=ROUND(MAX(A5/({0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}))+3500,2)A5等于缴纳的个税

注意:年终奖时不适用

4、2011年9月1日开始,年终奖个税计算公式 年底双薪的个税怎么计?

年终奖个税=ROUND(IF(A13/12>1500,IF(A13/12>4500,IF(A13/12>9000,IF(A13/12>35000,IF(A13/12>55000,IF(A13/12>80000,IF(A13/12>80000.0001,(A13*0.45-13505)),(A13*0.35-5505)),(A13*0.3-2755)),(A13*0.25-1055)),(A13*0.2-555)),(A13*0.1-105)),(A13*0.03)),2)

注意:

(1)如果当月工资不小于3500元时,则设A13为年终金;

(2)如果当月工资小于3500元时,则设A13为年终金+当月工资减去五金等可扣除项后的余额

5、无效年终奖区间

这些无效纳税区间有两个特点:一是每个区间的起点都是税率变化相应点;

二是相对无效区间减去1元的年终奖金额而言,随税前收入增加、税后收入不升反降或保持不变,如年终奖为18001元时,相应的个税为1695.1元,税后收入为16305.9元;而年终奖为18000元时,应缴的个税为540元,税后收入为17460元。可看出:税前收入增加1元,税后收入减少1154.1元。

***********************************************************

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式

一、新个税表

级数 全月应纳税所得额 税率(%) 速算扣除数1 不超过1500元的 3 0

2 超过1500元至4500元的部分 10 105

3 超过4500元至9000元的部分 20 555

4 超过9000元至35000元的部分 25 1005

5 超过35000元至55000元的部分 30 2755

6 超过55000元至80000元的部分 35 5505

7 超过80000元的部分 45 13505

二、公式各个变量定义

税前工资(Pre-tax wages):Pt税金(Taxes):T

税后工资(After-tax wages):At

起征点(Tax threshold):Tt ( 2011年9月1日后为3500元)

税率(Tax rate):Tr

速算扣除数(Quick deduction) Q

社保和住房公积金(Social Security And Housing Fund):S&H

三、新个税公式

3.1 公式

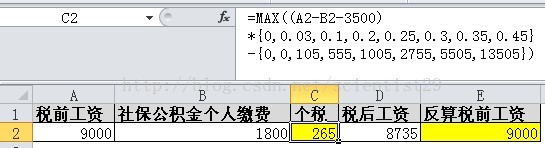

MAX((Pt-S&H-Tt)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,0,105,555,1005,2755,5505,13505})3.2 应用实例截图

本实例的公式中Pt=A2,S&H=B2,Tt=3500

四、新个税反算税前工资

4.1 公式

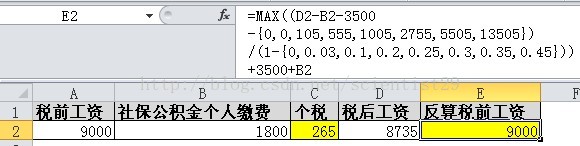

MAX((At-S&H-Tt-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}))+S&H+Tt

4.2 应用实例截图

本实例的公式中At=D2,S&H=B2,Tt=3500

此公式文字描述为:

税前工资=(税后工资-起征点-社保公积金-速算扣除数)/(1-税率)+ 起征点+社保公积金

其中“社保公积金”是指社保和住房公积金个人缴费部分总和。

把通过EXCEL函数计算的Q和(1-Tr)即:MAX((-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}))代入公式4后得到反算税前工资的EXCEL公式即:

MAX((At-S&H-Tt-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}))+S&H+Tt

9938

9938

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言