本文参考国金证券杨勇博士最近发的研报《底部反弹特征统计分析》,在优矿网做一个分析实现。

首先是作出指数的波段划分图,用以确定指数的各个底部。

1

import numpy as np

2

import pandas as pd

我写了如下一个函数,可以用于划出各个指数的波段图,虽然写的有点繁琐,但毕竟是可以用。当然我们划出的波段图不仅可以用来找寻顶部、底部。更是可以进一步用来做技术分析,例如波浪理论、缠轮等等。我有关注杨勇老师微信的公众号,其对大盘指数的预测还是非常精准的,用到的也主要是波浪理论、缠轮等。

1

def wave_division(indexid = u"000001.ZICN",begindate = u"20050104", enddate = u"20160530",up_range = 1.2,down_range = 0.85):

2

3

index = DataAPI.MktIdxdGet(indexID=indexid,beginDate=begindate,endDate=enddate,field=u"tradeDate,lowestIndex,highestIndex",pandas="1")

4

index = index.set_index(['tradeDate'])

5

date_flex = [0]

6

inflexion_flag_high = index.iloc[0]['highestIndex']

7

inflexion_flag_low = index.iloc[0]['lowestIndex']

8

m = 0

9

k = 0

10

for i in range(len(index)):

11

#print i,m,k

12

if i > m and i > k:

13

if index.iloc[i]['highestIndex'] / inflexion_flag_low > up_range:

14

k = i

15

for j in range(i+1,len(index)):

16

#print j,k

17

if index.iloc[j]['highestIndex'] > index.iloc[k]['highestIndex']:

18

k = j

19

elif index.iloc[j]['lowestIndex'] / index.iloc[k]['highestIndex'] < down_range and k != j:

20

date_flex.append(k)

21

break

22

23

elif index.iloc[i]['lowestIndex'] / inflexion_flag_high < down_range:

24

m = i

25

for n in range(i+1,len(index)):

26

#print n,m

27

if index.iloc[n]['lowestIndex'] < index.iloc[m]['lowestIndex']:

28

m = n

29

elif index.iloc[n]['highestIndex'] / index.iloc[m]['lowestIndex'] > up_range and m !=n:

30

date_flex.append(m)

31

break

32

else:

33

pass

34

35

if len(date_flex) > 0:

36

inflexion_flag_low = index.iloc[max(date_flex)]['lowestIndex']

37

inflexion_flag_high = index.iloc[max(date_flex)]['highestIndex']

38

39

#print i,inflexion_flag_low,inflexion_flag_high

40

41

date_flex.sort()

42

index['inflexion'] = np.nan

43

44

if index.iloc[date_flex[1]].mean() > index.iloc[date_flex[0]].mean():

45

for i in range(len(date_flex)):

46

if i % 2 == 0:

47

index['inflexion'].iloc[date_flex[i]] = index.iloc[date_flex[i]]['lowestIndex']

48

else:

49

index['inflexion'].iloc[date_flex[i]] = index.iloc[date_flex[i]]['highestIndex']

50

51

else:

52

for i in range(len(date_flex)):

53

if i % 2 == 0:

54

index['inflexion'].iloc[date_flex[i]] = index.iloc[date_flex[i]]['highestIndex']

55

else:

56

index['inflexion'].iloc[date_flex[i]] = index.iloc[date_flex[i]]['lowestIndex']

57

58

59

for i in range(len(index)):

60

for j in range(len(date_flex)-1):

61

if i <= date_flex[j+1] and i >= date_flex[j]:

62

slope = (index['inflexion'].iloc[date_flex[j+1]] - index['inflexion'].iloc[date_flex[j]]) / (date_flex[j+1] - date_flex[j])

63

index['inflexion'].iloc[i] = slope * (i-date_flex[j]) + index['inflexion'].iloc[date_flex[j]]

64

65

return date_flex,index

1

date_flex,cyindex = wave_division(indexid = u"399006.ZICN",begindate = u"20100101", enddate = u"20160530",up_range = 1.1,down_range = 0.92)

1

cyindex.plot(figsize=(20,9),linewidth=2)

1

date_flex,shindex = wave_division()

1

shindex.plot(figsize=(16,9),linewidth=2)

<matplotlib.axes._subplots.AxesSubplot at 0x6252150>

因为波段图就是一个底部一个顶部相交互,我们筛选出底部的时间点与指数低点

1

shindex.iloc[[date_flex[i] for i in range(1,len(date_flex),2)]]

| lowestIndex | highestIndex | inflexion | |

|---|---|---|---|

| tradeDate | |||

| 2005-06-06 | 998.228 | 1034.853 | 998.228 |

| 2007-02-06 | 2541.525 | 2677.042 | 2541.525 |

| 2007-06-05 | 3404.146 | 3768.563 | 3404.146 |

| 2007-07-06 | 3563.544 | 3785.346 | 3563.544 |

| 2008-04-22 | 2990.788 | 3148.731 | 2990.788 |

| 2008-09-18 | 1802.331 | 1942.846 | 1802.331 |

| 2008-10-28 | 1664.925 | 1786.435 | 1664.925 |

| 2009-03-03 | 2037.024 | 2088.628 | 2037.024 |

| 2009-09-01 | 2639.759 | 2727.077 | 2639.759 |

| 2010-07-02 | 2319.739 | 2386.400 | 2319.739 |

| 2012-12-04 | 1949.457 | 1980.119 | 1949.457 |

| 2013-06-25 | 1849.653 | 1963.566 | 1849.653 |

| 2015-07-09 | 3373.540 | 3748.479 | 3373.540 |

| 2015-08-26 | 2850.714 | 3092.041 | 2850.714 |

可以看出与研报中的结果相比,少了2016-01-27这个底部,因为实际上从2016-01-27的2638.3的底部至今没有涨幅超过20%的时候,最多的时候是17%。但没有关系我们还是加上去一起统计。

1

#shindex.iloc[2688].name

2

date_flex.append(2688)

3

shindex.iloc[2688]['inflexion'] = 2638.302

1

shindex.iloc[[date_flex[i] for i in range(1,len(date_flex),2)]]

| lowestIndex | highestIndex | inflexion | |

|---|---|---|---|

| tradeDate | |||

| 2005-06-06 | 998.228 | 1034.853 | 998.228 |

| 2007-02-06 | 2541.525 | 2677.042 | 2541.525 |

| 2007-06-05 | 3404.146 | 3768.563 | 3404.146 |

| 2007-07-06 | 3563.544 | 3785.346 | 3563.544 |

| 2008-04-22 | 2990.788 | 3148.731 | 2990.788 |

| 2008-09-18 | 1802.331 | 1942.846 | 1802.331 |

| 2008-10-28 | 1664.925 | 1786.435 | 1664.925 |

| 2009-03-03 | 2037.024 | 2088.628 | 2037.024 |

| 2009-09-01 | 2639.759 | 2727.077 | 2639.759 |

| 2010-07-02 | 2319.739 | 2386.400 | 2319.739 |

| 2012-12-04 | 1949.457 | 1980.119 | 1949.457 |

| 2013-06-25 | 1849.653 | 1963.566 | 1849.653 |

| 2015-07-09 | 3373.540 | 3748.479 | 3373.540 |

| 2015-08-26 | 2850.714 | 3092.041 | 2850.714 |

| 2016-01-27 | 2638.302 | 2768.772 | 2638.302 |

1

bottom_index = shindex.iloc[[date_flex[i] for i in range(1,len(date_flex),2)]]['inflexion']

2

bottom_static = {}

3

for i in range(1,len(date_flex),2):

4

try:

5

bottom_static[shindex.iloc[date_flex[i]].name] = [shindex.iloc[date_flex[i+1]]['inflexion'] / shindex.iloc[date_flex[i]]['inflexion'] - 1,date_flex[i+1] - date_flex[i]]

6

except:

7

print shindex.iloc[date_flex[i]].name,shindex.iloc[date_flex[i]]['inflexion'],'最后一个底部其反弹多少还不能确定'

2016-01-27

2638.302 最后一个底部其反弹多少还不能确

定

定

1

bottom_static = pd.DataFrame(bottom_static).T

2

bottom_static = pd.concat([bottom_index,bottom_static],axis=1)

3

bottom_static = bottom_static.rename(columns={'inflexion':'指数低点',0:'反弹幅度',1:'反弹时间长度'})

1

bottom_static

| 指数低点 | 反弹幅度 | 反弹时间长度 | |

|---|---|---|---|

| 2005-06-06 | 998.228 | 1.999597 | 400 |

| 2007-02-06 | 2541.525 | 0.706048 | 70 |

| 2007-06-05 | 3404.146 | 0.266690 | 11 |

| 2007-07-06 | 3563.544 | 0.718526 | 67 |

| 2008-04-22 | 2990.788 | 0.265895 | 8 |

| 2008-09-18 | 1802.331 | 0.294589 | 5 |

| 2008-10-28 | 1664.925 | 0.443192 | 73 |

| 2009-03-03 | 2037.024 | 0.707398 | 106 |

| 2009-09-01 | 2639.759 | 0.273369 | 54 |

| 2010-07-02 | 2319.739 | 0.373741 | 86 |

| 2012-12-04 | 1949.457 | 0.254095 | 46 |

| 2013-06-25 | 1849.653 | 1.799547 | 481 |

| 2015-07-09 | 3373.540 | 0.240373 | 11 |

| 2015-08-26 | 2850.714 | 0.292507 | 78 |

| 2016-01-27 | 2638.302 | NaN | NaN |

恩,统计的结果和杨勇老师的一模一样呢。接下来我们探索以下底部行业超额收益的情况。

1

from CAL.PyCAL import *

2

import matplotlib.pyplot as plt

3

cal = Calendar('China.SSE')

4

cal.removeHoliday(Date(2007,4,4)) #cal里面的一个小错误,20070404是一个交易日

1

def net_ind_cumret(date_list,indContent):

2

3

time_list = [[cal.advanceDate(date_list[i], '-20B', BizDayConvention.Unadjusted),cal.advanceDate(date_list[i], '40B', BizDayConvention.Unadjusted)] for i in range(len(for_ind_static))] #得到每个底部日的前20个交易日与后40个交易日

4

5

#print time_list

6

#初始化avg_ind_cumret(行业平均累计收益率)

7

avg_ind_cumret = {}

8

for ind in indContent.keys():

9

avg_ind_cumret[ind] = 0

10

11

12

for i in range(1,len(time_list)): #因为DataAPI.EquRetudGet的数据从06年才开始,故我们不算第一个底部情况,当然也可以使用日线数据直接计算日收益率,此处就不算了

13

14

index_ret = DataAPI.MktIdxdGet(indexID=u"000001.ZICN",beginDate=time_list[i][0].strftime('%Y%m%d'),endDate=time_list[i][1].strftime('%Y%m%d'),field=['tradeDate','preCloseIndex','closeIndex'],pandas="1")

15

index_ret['return'] = (index_ret['closeIndex'] - index_ret['preCloseIndex']) / index_ret['preCloseIndex']

16

#index_cumret = np.array((1 + index_ret['return']).cumprod()) #底部交易日附近指数的累计收益率

17

18

ind_ret = {}

19

ind_cumret = []

20

21

for ind in indContent:

22

23

df_ret = DataAPI.EquRetudGet(listStatusCD='L',secID=indContent[ind],beginDate=time_list[i][0].strftime('%Y%m%d'),endDate=time_list[i][1].strftime('%Y%m%d'),field=['secID','tradeDate','dailyReturnReinv'],pandas="1") #得到行业每日收益率

24

df_marketValue = DataAPI.MktEqudGet(secID=indContent[ind],beginDate=time_list[i][0].strftime('%Y%m%d'),endDate=time_list[i][1].strftime('%Y%m%d'),field=['secID','tradeDate','negMarketValue'],pandas="1")

25

##计算行业内指数加权日收益率

26

df_ret = df_ret.set_index(['tradeDate','secID'])

27

df_marketValue = df_marketValue.set_index(['tradeDate','secID'])

28

ind_ret[ind] = (df_ret.unstack() * (df_marketValue.unstack()['negMarketValue'].T / df_marketValue.unstack().sum(axis=1)).T).sum(axis=1) #不想写循环,运用DataFrame的特性

29

#print ind_ret[ind]

30

31

for j in range(0,20,5):

32

ind_cumret.append((1 + ind_ret[ind].iloc[j:20]).prod() - (1 + index_ret['return'].iloc[j:20]).prod())

33

for j in range(25,61,5):

34

ind_cumret.append((1 + ind_ret[ind].iloc[20:j]).prod() - (1 + index_ret['return'].iloc[20:j]).prod())

35

36

avg_ind_cumret[ind] = avg_ind_cumret[ind] + np.array(ind_cumret)

37

38

ind_cumret = []

39

#print avg_ind_cumret

40

41

for key in avg_ind_cumret:

42

avg_ind_cumret[key] = avg_ind_cumret[key] / (len(time_list) - 1)

43

44

return avg_ind_cumret

1

def industryGet(tradeDate): # 设置行业

2

trade_date = tradeDate

3

df = DataAPI.EquIndustryGet(industryVersionCD=u"010303",secID = set_universe('HS300',date=trade_date.strftime('%Y%m%d')),intoDate=trade_date.strftime('%Y%m%d'),field=['secID','industryName1','industryName2'])

4

ind1 = df[df['secID'] == '600000.XSHG']['industryName1'].values[0]

5

ind2 = df[df['secID'] == '600030.XSHG']['industryName1'].values[0]

6

industry = df['industryName1'].drop_duplicates().tolist()

7

if ind1 == ind2 :

8

industry.remove(ind1)

9

else:

10

industry.remove(ind1)

11

industry.remove(ind2)

12

13

industry = industry + ['银行','证券','保险','多元金融']

14

return industry

15

16

industry = industryGet(Date(2016,5,26))

17

stkIndustry = DataAPI.EquIndustryGet(industryVersionCD=u"010303",secID = set_universe('A'),intoDate='20160526',field=['secID','industryName1','industryName2'],pandas="1")

18

indContent = {}

19

for ind_name in industry:

20

indContent[ind_name] = stkIndustry[(stkIndustry['industryName1']==ind_name) | (stkIndustry['industryName2']==ind_name)]['secID'].tolist()

1

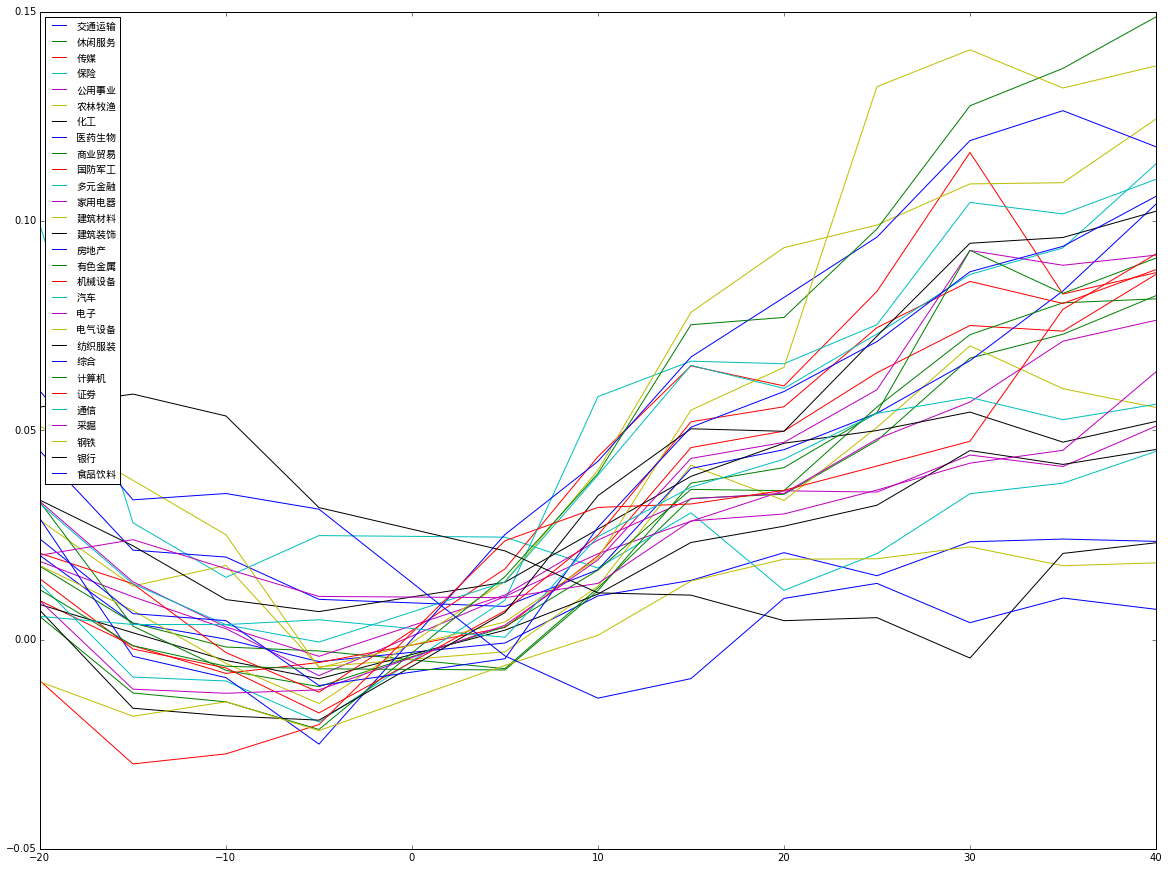

avg_ind_cumret = net_ind_cumret(bottom_static[bottom_static['反弹时间长度']>5].index,indContent)

1

index = range(-20,41,5)

2

index.remove(0)

3

avg_ind_cumret = pd.DataFrame(avg_ind_cumret,index=index)

得到底部左右超额收益的相关系数,与研报的结论基本一致,行业超额收益反转的现象,过去超额收益率越高的行业,在底部之后的10个交易日之后将收益率越低。

其中-20表示[-20,0]的超额收益,5表示[0,5]的超额收益

1

avg_ind_cumret.T.corr()

| index | -20 | -15 | -10 | -5 | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| index | ||||||||||||

| -20 | 1.000000 | 0.794323 | 0.735818 | 0.736515 | 0.284202 | -0.244573 | -0.210857 | -0.299900 | -0.163276 | -0.219598 | -0.195432 | -0.201444 |

| -15 | 0.794323 | 1.000000 | 0.955718 | 0.821111 | 0.135788 | -0.348093 | -0.307521 | -0.331221 | -0.197013 | -0.314560 | -0.329344 | -0.312431 |

| -10 | 0.735818 | 0.955718 | 1.000000 | 0.852437 | 0.020425 | -0.463183 | -0.430745 | -0.435674 | -0.308467 | -0.425406 | -0.414646 | -0.404961 |

| -5 | 0.736515 | 0.821111 | 0.852437 | 1.000000 | 0.050341 | -0.550097 | -0.594889 | -0.630819 | -0.564937 | -0.634865 | -0.606732 | -0.560034 |

| 5 | 0.284202 | 0.135788 | 0.020425 | 0.050341 | 1.000000 | 0.543161 | 0.333631 | 0.223108 | 0.147777 | 0.101948 | 0.218713 | 0.233550 |

| 10 | -0.244573 | -0.348093 | -0.463183 | -0.550097 | 0.543161 | 1.000000 | 0.872429 | 0.787382 | 0.667875 | 0.695969 | 0.714106 | 0.719874 |

| 15 | -0.210857 | -0.307521 | -0.430745 | -0.594889 | 0.333631 | 0.872429 | 1.000000 | 0.937092 | 0.883634 | 0.906957 | 0.887450 | 0.890454 |

| 20 | -0.299900 | -0.331221 | -0.435674 | -0.630819 | 0.223108 | 0.787382 | 0.937092 | 1.000000 | 0.917893 | 0.897338 | 0.884300 | 0.875722 |

| 25 | -0.163276 | -0.197013 | -0.308467 | -0.564937 | 0.147777 | 0.667875 | 0.883634 | 0.917893 | 1.000000 | 0.960722 | 0.929674 | 0.902757 |

| 30 | -0.219598 | -0.314560 | -0.425406 | -0.634865 | 0.101948 | 0.695969 | 0.906957 | 0.897338 | 0.960722 | 1.000000 | 0.944350 | 0.912436 |

| 35 | -0.195432 | -0.329344 | -0.414646 | -0.606732 | 0.218713 | 0.714106 | 0.887450 | 0.884300 | 0.929674 | 0.944350 | 1.000000 | 0.982007 |

| 40 | -0.201444 | -0.312431 | -0.404961 | -0.560034 | 0.233550 | 0.719874 | 0.890454 | 0.875722 | 0.902757 | 0.912436 | 0.982007 | 1.000000 |

1

plt.figure(figsize=(20,15))

2

for x in avg_ind_cumret.columns:

3

plt.plot(avg_ind_cumret.index, avg_ind_cumret[x])

4

# plt.plot(avg_ind_cumret)

5

plt.legend([e.decode('utf-8') for e in avg_ind_cumret.columns],loc='upper left',prop = font)

<matplotlib.legend.Legend at 0x109946d0>

结果与研报的有所不同,可能是行业收益率的计算方式不同,以及我舍去了第一个底部的数据。

我们看下处于反弹时,我们分析结果推荐的行业

1

avg_ind_cumret.ix[5].order(ascending=False).head(5)

房地产 0.025092保险 0.024473证券 0.023604银行 0.021189国防军工 0.016889Name: 5, dtype: float6

4

4

1

avg_ind_cumret.ix[10].order(ascending=False).head(5)

多元金融 0.058046国防军工 0.043713房地产 0.042585建筑材料 0.040470有色金属 0.039688Name: 10, dtype: float6

4

4

1

avg_ind_cumret.ix[20].order(ascending=False).head(5)

建筑材料 0.093642房地产 0.081750有色金属 0.076970多元金融 0.065906电气设备 0.065045Name: 20, dtype: float6

4

4

1

avg_ind_cumret.ix[30].order(ascending=False).head(5)

电气设备 0.140919有色金属 0.127539房地产 0.119225国防军工 0.116397建筑材料 0.108876Name: 30, dtype: float6

4

4

1

avg_ind_cumret.ix[40].order(ascending=False).head(5)

有色金属 0.148778电气设备 0.137068建筑材料 0.124374房地产 0.117752汽车 0.113629Name: 40, dtype: float6

4

4

总结一下

反弹的带头大哥都是银行、保险、证券和房地产等行业,但往后走银行等金融行业的收益率在不断下降,而房地产仍能保持不错的收益率。反弹多天后推荐的行业是有色金属、电气设备、建筑材料、汽车等。

896

896

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言