时间序列是以时间为索引的数据。时间索引为等间距递增的时间序列称为规则时间序列,其他为不规则时间序列。由于R语言核心组件的构建坚持以通用性为原则,因此R的基础包中只定义了规则时间序列,而不规则时间序列的定义和处理则留给开发人员做扩展。

本文先介绍规则时间序列。

1 ts数据类型

R语言中基本的时间序列对象为ts,在stats基本包中定义,由同名构造函数ts()产生。使用前先看看它的参数:

args(ts)

## function (data = NA, start = 1, end = numeric(), frequency = 1,

## deltat = 1, ts.eps = getOption("ts.eps"), class = if (nseries >

## 1) c("mts", "ts", "matrix") else "ts", names = if (!is.null(dimnames(data))) colnames(data) else paste("Series",

## seq(nseries)))

## NULL

参数中最重要的是data、frequency、start和end。

- data 即时间序列中的观测值,可以是向量或矩阵,或者转换为向量或矩阵的数据类型(如data.frame)。默认为NA。

- frequency 是一个时间周期中的间隔频率。如果设为12,那么时间序列将自动识别为12个自然月;如果设置为4,识别为4个季度。ts另外一个参数deltat=1/frequency,两者只能设置其中一个。

- start和end 开始时间和结束时间,长度为1或2。如果长度为2则第二个值设定的是周期中的具体值,从1开始,不大于frequency。

dt <- sample(1:100, 24) ts(dt, freq = 12, start = 2010)

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 2010 28 80 85 29 96 45 30 69 70 93 60 42 ## 2011 63 16 82 81 27 57 10 78 97 51 36 13

ts(dt, freq = 4, start = 2010)

## Qtr1 Qtr2 Qtr3 Qtr4 ## 2010 28 80 85 29 ## 2011 96 45 30 69 ## 2012 70 93 60 42 ## 2013 63 16 82 81 ## 2014 27 57 10 78 ## 2015 97 51 36 13

ts(dt, freq = 1, start = 2010)

## Time Series: ## Start = 2010 ## End = 2033 ## Frequency = 1 ## [1] 28 80 85 29 96 45 30 69 70 93 60 42 63 16 82 81 27 57 10 78 97 51 36 ## [24] 13

ts(dt, freq = 7, start = 1)

## Time Series: ## Start = c(1, 1) ## End = c(4, 3) ## Frequency = 7 ## [1] 28 80 85 29 96 45 30 69 70 93 60 42 63 16 82 81 27 57 10 78 97 51 36 ## [24] 13

ts(dt, freq = 12, start = c(2010, 3))

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 2010 28 80 85 29 96 45 30 69 70 93 ## 2011 60 42 63 16 82 81 27 57 10 78 97 51 ## 2012 36 13

frequency=1/4/12时ts显示形式比较合理,但其他周期数据不甚理想。这是因为ts的本意就是用来存储规则时间序列数据,而年度、季度和月度数据是最常用的。以7天为周期的统计数据相对少见,要想获得一个日历表要费点周折:

dd <- weekdays(as.Date("2016-10-17") + 0:6) nn <- which(weekdays(as.Date("2016-10-01")) == dd) print(ts(1:30, freq = 7, start = c(1, nn)), calendar = T)

## p1 p2 p3 p4 p5 p6 p7 ## 1 1 2 ## 2 3 4 5 6 7 8 9 ## 3 10 11 12 13 14 15 16 ## 4 17 18 19 20 21 22 23 ## 5 24 25 26 27 28 29 30

data如果是向量,时间序列的class属性为“ts”;如果是matrix,则对象还具有mts(具有相同时间索引的多列数据)和matrix类属性。mts对象用于记录一个时间点上有多个观测指标的数据:

data(presidents, package = "datasets") data(EuStockMarkets, package = "datasets") head(presidents)

## [1] NA 87 82 75 63 50

head(EuStockMarkets)

## DAX SMI CAC FTSE ## [1,] 1628.75 1678.1 1772.8 2443.6 ## [2,] 1613.63 1688.5 1750.5 2460.2 ## [3,] 1606.51 1678.6 1718.0 2448.2 ## [4,] 1621.04 1684.1 1708.1 2470.4 ## [5,] 1618.16 1686.6 1723.1 2484.7 ## [6,] 1610.61 1671.6 1714.3 2466.8

class(presidents)

## [1] "ts"

class(EuStockMarkets)

## [1] "mts" "ts" "matrix"

函数as.ts()和is.ts()用于ts数据转换和判断。

2 ts辅助函数

2.1 获取时间序列属性(tsp)

每个ts对象都有特定的的start、end和frequency,这三者合称时间序列属性,即tsp(time series properties),可以用tsp()函数获取。R还提供了helper函数用于获取ts的相应属性。

(ts1 <- ts(dt, start = 2015, frequency = 12))

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 2015 28 80 85 29 96 45 30 69 70 93 60 42 ## 2016 63 16 82 81 27 57 10 78 97 51 36 13

tsp(ts1)

## [1] 2015.000 2016.917 12.000

start(ts1)

## [1] 2015 1

end(ts1)

## [1] 2016 12

frequency(ts1)

## [1] 12

deltat(ts1)

## [1] 0.08333333

2.2 获取时间索引

ts对象的时间索引可以使用time()函数提取,返回值为向量:

(tt <- time(ts1))

## Jan Feb Mar Apr May Jun Jul ## 2015 2015.000 2015.083 2015.167 2015.250 2015.333 2015.417 2015.500 ## 2016 2016.000 2016.083 2016.167 2016.250 2016.333 2016.417 2016.500 ## Aug Sep Oct Nov Dec ## 2015 2015.583 2015.667 2015.750 2015.833 2015.917 ## 2016 2016.583 2016.667 2016.750 2016.833 2016.917

ts的时间索引并不是我们想要的整数或因子形式,cycle()函数可能更有用:

(ck <- cycle(ts1))

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 2015 1 2 3 4 5 6 7 8 9 10 11 12 ## 2016 1 2 3 4 5 6 7 8 9 10 11 12

注意time和cycle函数获得的也是ts类对象,其tsp和原ts对象完全相同:

class(tt)

## [1] "ts"

tsp(tt)

## [1] 2015.000 2016.917 12.000

tsp(tt) == tsp(ts1)

## [1] TRUE TRUE TRUE

class(ck)

## [1] "ts"

tsp(ck)

## [1] 2015.000 2016.917 12.000

tsp(ck) == tsp(ts1)

## [1] TRUE TRUE TRUE

3 ts/mts对象操作

3.1 截取时间窗口

首先想到的是subset函数,它可以用于取数据子集,很多情况下它获得的数据类型和原对象一样,如data.frame类数据:

str(airquality)

## 'data.frame': 153 obs. of 6 variables: ## $ Ozone : int 41 36 12 18 NA 28 23 19 8 NA ... ## $ Solar.R: int 190 118 149 313 NA NA 299 99 19 194 ... ## $ Wind : num 7.4 8 12.6 11.5 14.3 14.9 8.6 13.8 20.1 8.6 ... ## $ Temp : int 67 72 74 62 56 66 65 59 61 69 ... ## $ Month : int 5 5 5 5 5 5 5 5 5 5 ... ## $ Day : int 1 2 3 4 5 6 7 8 9 10 ...

str(subset(airquality, !is.na(Ozone)))

## 'data.frame': 116 obs. of 6 variables: ## $ Ozone : int 41 36 12 18 28 23 19 8 7 16 ... ## $ Solar.R: int 190 118 149 313 NA 299 99 19 NA 256 ... ## $ Wind : num 7.4 8 12.6 11.5 14.9 8.6 13.8 20.1 6.9 9.7 ... ## $ Temp : int 67 72 74 62 66 65 59 61 74 69 ... ## $ Month : int 5 5 5 5 5 5 5 5 5 5 ... ## $ Day : int 1 2 3 4 6 7 8 9 11 12 ...

但subset函数用于ts对象时获得的仅仅是一个普通向量:

str(presidents)

## Time-Series [1:120] from 1945 to 1975: NA 87 82 75 63 50 43 32 35 60 ...

tsp(presidents)

## [1] 1945.00 1974.75 4.00

tt <- time(presidents) (pp <- subset(presidents, subset = tt > 1960 & tt < 1965))

## [1] 62 61 57 72 83 71 78 79 71 62 74 76 64 62 57 80 73 69 69

str(pp)

## num [1:19] 62 61 57 72 83 71 78 79 71 62 ...

ts对象子集的提取有一个专门函数window(),即窗口函数,其产生和ts函数类似:

window(x, start = NULL, end = NULL, frequency = NULL, deltat = NULL, extend = FALSE, ...)

常用的参数是start和end。如设置frequency/deltat,要注意真正取到的是哪些值,而且有可能会出错:

window(presidents, start = 1960, end = c(1969, 4))

## Qtr1 Qtr2 Qtr3 Qtr4 ## 1960 71 62 61 57 ## 1961 72 83 71 78 ## 1962 79 71 62 74 ## 1963 76 64 62 57 ## 1964 80 73 69 69 ## 1965 71 64 69 62 ## 1966 63 46 56 44 ## 1967 44 52 38 46 ## 1968 36 49 35 44 ## 1969 59 65 65 56

window(presidents, start = 1960, end = c(1969, 4), frequency = 1)

## Time Series: ## Start = 1960 ## End = 1969 ## Frequency = 1 ## [1] 71 72 79 76 80 71 63 44 36 59

window(presidents, start = 1960, end = c(1969, 4), frequency = 2)

## Time Series: ## Start = c(1960, 1) ## End = c(1969, 2) ## Frequency = 2 ## [1] 71 61 72 71 79 62 76 62 80 69 71 69 63 56 44 38 36 35 59 65

window(presidents, start = 1960, end = c(1969, 4), frequency = 3)

## Qtr1 Qtr2 Qtr3 Qtr4 ## 1960 71 62 61 57 ## 1961 72 83 71 78 ## 1962 79 71 62 74 ## 1963 76 64 62 57 ## 1964 80 73 69 69 ## 1965 71 64 69 62 ## 1966 63 46 56 44 ## 1967 44 52 38 46 ## 1968 36 49 35 44 ## 1969 59 65 65 56

3.2 合并数据

ts对象y可以用cbind函数能有效合并,前提是frequency必需一样。rbind不行。

ts1 <- ts(sample(1:100, 12), start = 1, freq = 12) ts2 <- ts(rnorm(12), start = 1, freq = 12) ts3 <- ts(runif(12), start = c(1, 4), freq = 12) ts4 <- ts(rnorm(12), start = 2, freq = 4) cbind(ts1, ts2)

## ts1 ts2 ## Jan 1 20 -1.38615633 ## Feb 1 83 -0.44157612 ## Mar 1 55 -0.49842737 ## Apr 1 72 -0.88409143 ## May 1 63 1.25211918 ## Jun 1 41 1.13397750 ## Jul 1 69 0.68428102 ## Aug 1 5 0.22880012 ## Sep 1 17 -0.23620775 ## Oct 1 98 1.08904161 ## Nov 1 75 2.09957979 ## Dec 1 43 0.03089808

cbind(ts1, ts3)

## ts1 ts3 ## Jan 1 20 NA ## Feb 1 83 NA ## Mar 1 55 NA ## Apr 1 72 0.35403318 ## May 1 63 0.93236546 ## Jun 1 41 0.38389533 ## Jul 1 69 0.93882046 ## Aug 1 5 0.20153206 ## Sep 1 17 0.27942223 ## Oct 1 98 0.43420658 ## Nov 1 75 0.24039645 ## Dec 1 43 0.70481722 ## Jan 2 NA 0.02078979 ## Feb 2 NA 0.47112608 ## Mar 2 NA 0.77757363

cbind(ts1, ts4)

## Error in .cbind.ts(list(...), .makeNamesTs(...), dframe = FALSE, union = TRUE): not all series have the same frequency

rbind(ts1, ts3)

## [,1] [,2] [,3] [,4] [,5] [,6] ## ts1 20.0000000 83.0000000 55.0000000 72.0000000 63.0000000 41.0000000 ## ts3 0.3540332 0.9323655 0.3838953 0.9388205 0.2015321 0.2794222 ## [,7] [,8] [,9] [,10] [,11] [,12] ## ts1 69.0000000 5.0000000 17.0000000 98.00000000 75.0000000 43.0000000 ## ts3 0.4342066 0.2403965 0.7048172 0.02078979 0.4711261 0.7775736

3.3 前/后推移:lag函数

ts1

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 1 20 83 55 72 63 41 69 5 17 98 75 43

lag(ts1, k = 4)

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 0 20 83 55 72 ## 1 63 41 69 5 17 98 75 43

lag(ts1, k = -4)

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 1 20 83 55 72 63 41 69 5 ## 2 17 98 75 43

3.4 ts同比差值:diff函数

diff(ts1, lag = 1)

## Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 1 63 -28 17 -9 -22 28 -64 12 81 -23 -32

ts1 - lag(ts1, -1)

## Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ## 1 63 -28 17 -9 -22 28 -64 12 81 -23 -32

diff(ts1, lag = -4)

## Error in diff.ts(ts1, lag = -4): bad value for 'lag' or 'differences'

ts1 - lag(ts1, 4)

## Jan Feb Mar Apr May Jun Jul Aug ## 1 -43 42 -14 67 46 -57 -6 -38

diff只能是当前值减去历史值,即lag>0;用lag函数更灵活些。

4 ts/mts对象作图

R为ts类型对象的plot函数设置了特殊的参数:

args(plot.ts)

## function (x, y = NULL, plot.type = c("multiple", "single"), xy.labels,

## xy.lines, panel = lines, nc, yax.flip = FALSE, mar.multi = c(0,

## 5.1, 0, if (yax.flip) 5.1 else 2.1), oma.multi = c(6,

## 0, 5, 0), axes = TRUE, ...)

## NULL

plot.type参数相对有用:

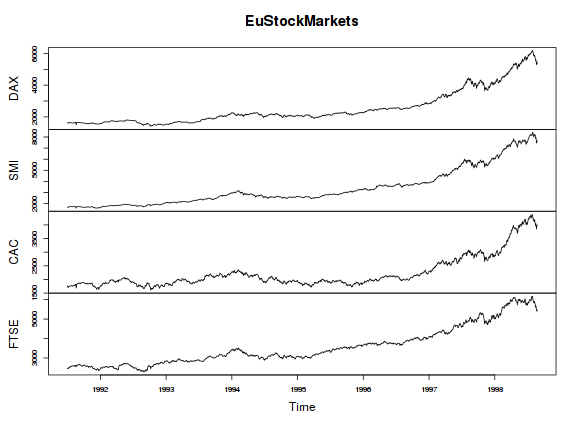

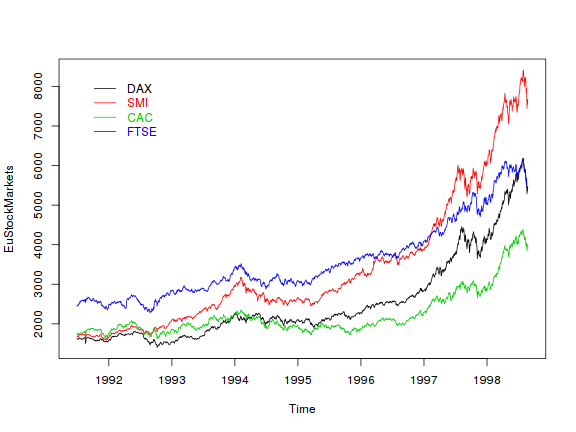

plot(EuStockMarkets) plot(EuStockMarkets, plot = "single", col = 1:4) legend("topleft", colnames(EuStockMarkets), lty = 1, col = 1:4, text.col = 1:4, box.col = NA, inset = 0.05)

1904

1904

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言