概述

相关性 (Correlation) 在统计中是与独立性 (Independence) 对立的概念. 泛指两随机变量之间存在的一切关系.

研报分析结果

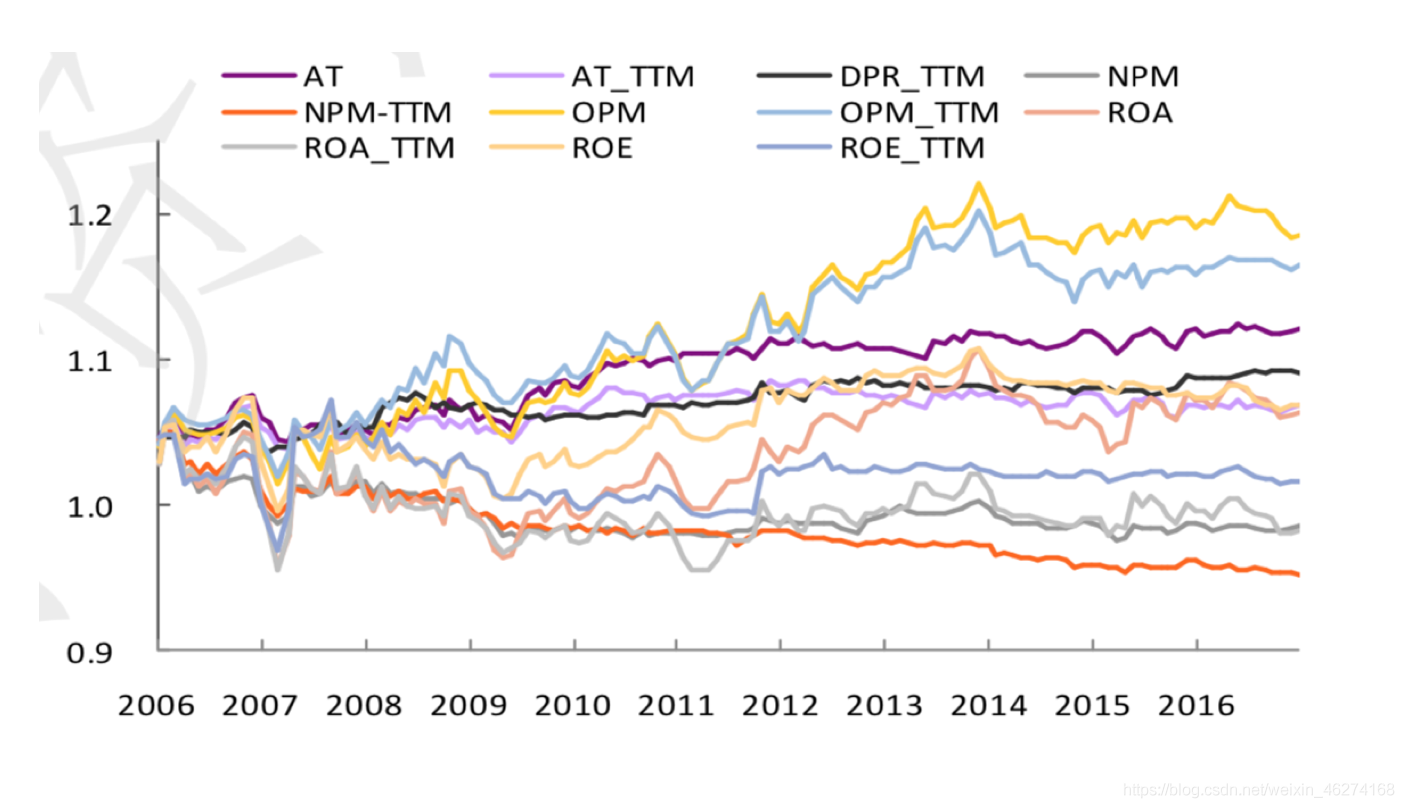

下图是某大类因子下的一些因子 IC 值变化图. 我们能从中看出大概相关性.

比如说 OPM 和 OPM_TTM 相关性较强, 变化趋势类似.

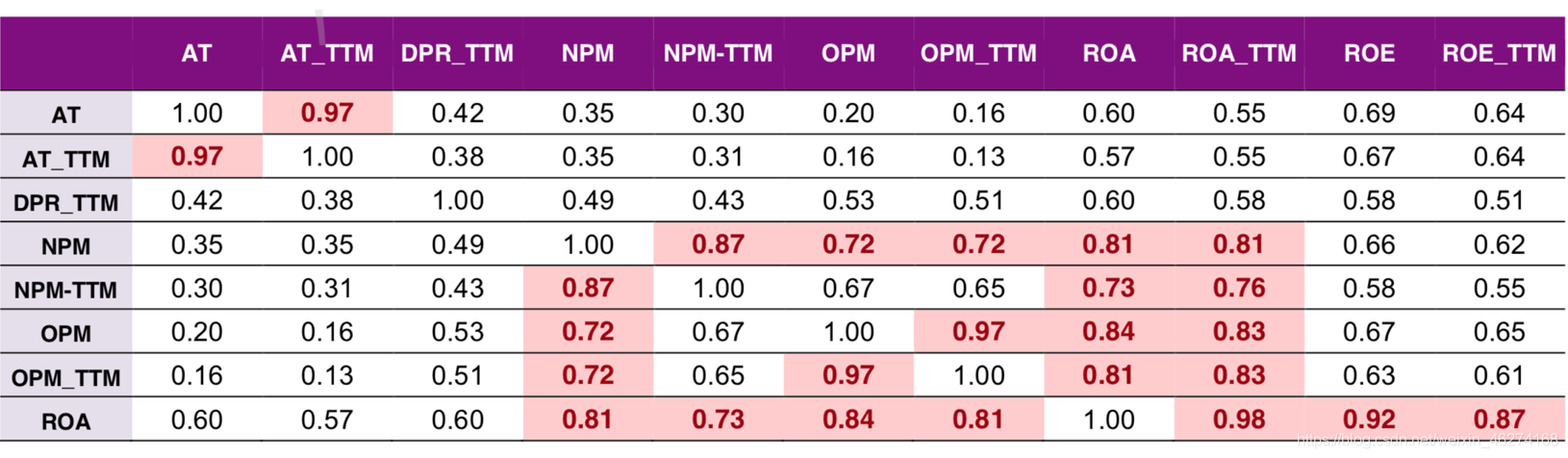

某研报最终相关性最终结果:

代码实现

导包

# 使用alphalens计算因子的IC分析

# 分析的区间2020-01-01到2021-01-01

import numpy as np

import pandas as pd

import datetime

from alphalens import performance

from alphalens import plotting

from alphalens import tears

from alphalens import utils

总资产回报率 IC

factor = "return_on_asset_net_profit"

# ----------------1. 准备因子数据----------------

# 1.1 获取因子数据

# 获取这一年的交易日期

date_data = get_trading_dates(start_date="2020-01-01", end_date="2021-01-01")

# 定义df数据集

all_data = pd.DataFrame()

for date in date_data:

# 获取当天因子数据

q = query(

fundamentals.financial_indicator.return_on_asset_net_profit

)

# 获取截面数据

fund = get_fundamentals(q, entry_date=date).iloc[:, 0, :]

# 创建日期列

fund["date"] = date

# 拼接

all_data = pd.concat([all_data, fund])

# 设置双重索引, 变成一个MultiIndex DataFrame

multiindex_df = all_data.set_index(["date", all_data.index])

# 1.2 处理因子数据 (去极值, 标准化)

def mad(factor):

"""3倍中位数去极值"""

# 求出因子值的中位数

median = np.median(factor)

# 求出因子值与中位数的差值, 进行绝对值

mad = np.median(abs(factor - median))

# 定义几倍的中位数上下限

high = median + (3 * 1.4826 * mad)

low = median - (3 * 1.4826 * mad)

# 替换上下限

factor = np.where(factor > high, high, factor)

factor = np.where(factor < low, low, factor)

return factor

def stand(factor):

"""数据标准化"""

mean = factor.mean()

std = factor.std()

return (factor - mean) / std

multiindex_df[factor] = mad(multiindex_df[factor])

multiindex_df[factor] = stand(multiindex_df[factor])

# ----------------2. 准备收盘价数据----------------

# 转换为Series

singlefactor_series = multiindex_df[factor]

# 获取所有股票基础信息

stocks = all_instruments("CS")

# 得到合约代码

stocks_list = stocks["order_book_id"]

# 获取收盘价

price = get_price(stocks_list ,start_date="2020-01-01", end_date="2021-01-01", fields="close")

# ----------------3. 生成通用Alphalens数据----------------

factor_return = utils.get_clean_factor_and_forward_returns(singlefactor_series.astype(float), price.astype(float))

# ----------------4. 生成通用Alphalens数据----------------

# IC 值, 默认每天的IC结构

return_on_asset_net_profit_IC = performance.factor_information_coefficient(factor_return)

资本回报率 IC

factor = "return_on_invested_capital"

# ----------------1. 准备因子数据----------------

# 1.1 获取因子数据

# 获取这一年的交易日期

date_data = get_trading_dates(start_date="2020-01-01", end_date="2021-01-01")

# 定义df数据集

all_data = pd.DataFrame()

for date in date_data:

# 获取当天因子数据

q = query(

fundamentals.financial_indicator.return_on_invested_capital

)

# 获取截面数据

fund = get_fundamentals(q, entry_date=date).iloc[:, 0, :]

# 创建日期列

fund["date"] = date

# 拼接

all_data = pd.concat([all_data, fund])

# 设置双重索引, 变成一个MultiIndex DataFrame

multiindex_df = all_data.set_index(["date", all_data.index])

# 1.2 处理因子数据 (去极值, 标准化)

def mad(factor):

"""3倍中位数去极值"""

# 求出因子值的中位数

median = np.median(factor)

# 求出因子值与中位数的差值, 进行绝对值

mad = np.median(abs(factor - median))

# 定义几倍的中位数上下限

high = median + (3 * 1.4826 * mad)

low = median - (3 * 1.4826 * mad)

# 替换上下限

factor = np.where(factor > high, high, factor)

factor = np.where(factor < low, low, factor)

return factor

def stand(factor):

"""数据标准化"""

mean = factor.mean()

std = factor.std()

return (factor - mean) / std

multiindex_df[factor] = mad(multiindex_df[factor])

multiindex_df[factor] = stand(multiindex_df[factor])

# ----------------2. 准备收盘价数据----------------

# 转换为Series

singlefactor_series = multiindex_df[factor]

# 获取所有股票基础信息

stocks = all_instruments("CS")

# 得到合约代码

stocks_list = stocks["order_book_id"]

# 获取收盘价

price = get_price(stocks_list ,start_date="2020-01-01", end_date="2021-01-01", fields="close")

# ----------------3. 生成通用Alphalens数据----------------

factor_return = utils.get_clean_factor_and_forward_returns(singlefactor_series.astype(float), price.astype(float))

# ----------------4. 生成通用Alphalens数据----------------

# IC 值, 默认每天的IC结构

return_invested_capital_IC = performance.factor_information_coefficient(factor_return)

计算相关性

from scipy import stats as st

# 斯皮尔曼相关系数

st.spearmanr(return_on_asset_net_profit_IC.iloc[:, 0], return_invested_capital_IC.iloc[:, 0])

输出结果:

SpearmanrResult(correlation=0.977877642558714, pvalue=5.866171447988381e-159)

694

694

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言