一种用于解决银行代理产品交易热点账户的系统及方法

技术领域

[0001] 本发明涉及银行热点账户处理技术领域,特别涉及一种用于解决银行代理产品交 易热点账户的系统及方法。

背景技术

[0002] 银行代理业务,即银行系统利用自身的网点优势和客户资源,为第三方单位代理 交易的业务。这种业务由于银行本身的资金清算功能,既方便了客户、又减少了第三方单位 的经营成本,更为银行带来了新的利润增长点。

[0003] 在常见的代理业务中,银行往往只是作为“中间者”,为客户提交交易指令给第三 方单位,并对客户资金进行相应处理。在此过程中,由于第三方单位一般都会有非常多数 量的客户,使第三方单位的资金账户必须同时面对多个客户账户,多个客户账户可能会同 时访问第三方单位的资金账户,第三方单位的资金账户也必须同时与多个客户进行实时清 算,进而导致第三方单位的资金账户成为热点帐户,出现热点账户问题,严重时可能会导致 系统瘫痪以及交易的中断。

发明内容

[0004]( 一 )要解决的技术问题

[0005] 有鉴于此,本发明的一个目的在于提供一种用于解决银行代理产品交易热点账户 的系统,对于买入交易实时处理客户账,对于卖出交易仅仅登记交易登记簿,并通过第一次 清算完成银行与第三方的资金清算,通过第二次清算处理卖出交易的客户账,进而解决银 行代理产品交易热点账户问题,避免形成银行热点账户,提高银行系统的运行效率。

[0006] 本发明的另一个目的在于提供一种用于解决银行代理产品交易热点账户的方法, 并在买入交易实时处理客户账时,设计一个客户资金扣减的方法,使得尽量减少客户账户 资金的直接扣减,在卖出交易的处理上,增加实时帐务处理,设计一个客户资金增加,以及 该增加的资金支付处理的方法,使得尽量减少客户账户资金的占用,在避免银行垫付资金 风险的同时,提高客户资金使用效率。

[0007] ( 二 )技术方案

[0008] 为达到上述一个目的,本发明提供了一种用于解决银行代理产品交易热点账户的 系统,该系统包括业务受理终端1、系统主机2、前置处理装置5和第三方单位系统6,其中: 业务受理终端1通过网络与系统主机2连接,系统主机2通过网关与前置处理装置5连接, 前置处理装置5通过网络与第三方单位系统6连接。

[0009] 上述方案中,所述业务受理终端1用于接受客户发起的银行代理产品交易请求, 并将交易请求转发给系统主机2,是网上银行、电话银行、柜面和自助终端中的任意一种。

[0010] 上述方案中,所述系统主机2用于接受业务受理终端1的交易请求,对于涉及第三 方单位系统6的交易请求,通过前置处理装置5将交易请求转发给第三方单位系统6,并根 据接收到的第三方单位系统6的处理结果信息进行交易处理;对于涉及银行系统的交易请求,直接进行处理。

[0011] 上述方案中,所述系统主机2包括依次连接的数据存储装置3和业务处理装置4, 其中:

[0012] 数据存储装置3,用于存储业务处理过程中使用的相关信息,该相关信息至少包括 产品属性、客户资金账户、客户产品主账户和交易明细;

[0013] 业务处理装置4,用于完成客户提交交易请求的业务处理,将交易处理结果信息发 给前置处理装置5,并将处理结果信息存储到数据存储装置3中。

[0014] 5、根据权利要求4所述的用于解决银行代理产品交易热点账户的系统,其特征在 于,所述数据存储装置3包括产品属性表31、交易明细登记簿32、客户资金账户表33和客 户产品主账户表34,其中:

[0015] 产品属性表31存储有产品代码、产品名称和卖出所得可用比例信息;

[0016] 交易明细登记簿32存储有申请单编号、代理产品交易账号、产品代码、交易金额、 买卖方向和交易日期信息;

[0017] 客户资金账户表33存储有资金账号、客户ID和可用余额信息;

[0018] 客户产品主账户表34存储有代理产品交易账号、资金账号、客户ID、卖出可用余 额、今可提余额、可划回余额和已提金额信息。

[0019] 上述方案中,所述产品属性表31中存储的卖出所得可用比例作为一个业务设定 的参数值,以银行方为考虑资金安全,无需为客户垫付款项而设定一个值;在处理卖出所得 资金时,会采用公式:T日卖出所得资金=T日卖出交易金额X卖出所得可用比例;所述客 户资金账户表33中存储的客户资金账户表中的可用余额,是客户做交易的基础和源头。

[0020] 上述方案中,所述业务处理装置4包括总控单元41、买入处理单元42、卖出处理单 元43、一次清算单元44和二次清算单元45,买入处理单元42、卖出处理单元43、一次清算 单元44和二次清算单元45分别连接于总控单元41,其中:

[0021] 总控单元41,用于调用买入处理单元42、卖出处理单元43、一次清算单元44或二 次清算单元45,完成客户与第三方单位系统的各类信息处理;

[0022] 买入处理单元42,用于对客户的买入银行代理产品交易请求进行处理,实时处理 客户账,并登记交易明细登记簿,对银行与第三方单位系统进行资金清算;

[0023] 卖出处理单元43,用于对客户的卖出银行代理产品交易请求进行处理,不处理客 户账,仅仅登记交易明细登记簿,对银行与第三方单位系统进行资金清算;

[0024] 一次清算处理单元44,用于实现银行与第三方单位系统之间的资金清算;

[0025] 二次清算单元45,用于实现银行与代理客户之间的资金清算。

[0026] 上述方案中,所述买入处理单元42实时处理客户账,是在系统主机2收到第三方 单位系统6确认交易成功后,直接从客户的资金账户中扣除交易金额;或者是先将客户账 户中的交易资金冻结,等到系统主机2收到第三方单位系统6确认交易结果信息后,再对所 述客户账户中冻结的交易金额进行处理,以避免银行方的垫款。

[0027] 上述方案中,所述一次清算处理单元44是在交易次日根据交易当日的交易明细 登记簿,计算所有客户买卖的钆差资金,与第三方单位系统账户进行一次清算;所述二次清 算单元45是在交易次日与第三方单位系统资金结清后,再逐一与客户进行资金清算。

[0028] 上述方案中,所述业务处理装置4包括第二总控单元4Γ、第二买入处理单元42'、第二卖出处理单元43'、第二一次清算处理单元44'、第二卖出所得处理单元45'、 第二卖出所得转今可提处理单元46'和第二今可提转客户资金处理单元47',第二买入 处理单元42'、第二卖出处理单元43'、第二一次清算处理单元44'、第二卖出所得处理 单元45'、第二卖出所得转今可提处理单元46'和第二今可提转客户资金处理单元47' 分别连接于第二总控单元41',其中:

[0029] 第二买入处理单元42',用于对客户的买入银行代理产品交易请求进行处理,实 时处理客户帐务,并登记交易明细登记簿,对银行与第三方单位系统进行资金清算;

[0030] 第二卖出处理单元43',用于对客户的卖出银行代理产品交易请求进行处理,实 时处理客户帐务,并登记交易明细登记簿,对银行与第三方单位系统进行资金清算;

[0031] 第二一次清算处理单元44',用于实现银行与第三方单位系统之间的资金清算;

[0032] 第二卖出所得处理单元45',用于在客户卖出银行代理产品交易成功时,计算客 户卖出所得资金,并将此资金转入客户产品主账户的卖出可用余额中;

[0033] 第二卖出所得转今可提处理单元46',用于在T日卖出交易后,日终将客户T日的 卖出所得资金余额转为今可提资金;

[0034] 第二今可提转客户资金处理单元47',用于在T日卖出交易后,T+1日日终将客户 T日的卖出所得资金转化得到的今可提资金余额转入客户的资金账户,或者在T+1日由客 户主动联机发起资金划回交易请求,将客户T日的卖出所得资金转化得到的今可提资金余 额转入客户的资金账户;

[0035] 上述方案中,所述第二买入处理单元42'实时处理客户账,是在系统主机2收到 第三方单位系统6确认交易结果信息后,再根据客户资金的扣减顺序进行帐务处理;所述 第二卖出处理单元43'实时处理客户账,是在系统主机2收到第三方单位系统6确认交易 结果信息后,再根据客户资金的扣减顺序进行帐务处理;所述第二一次清算处理单元44' 实现银行与第三方单位系统之间的资金清算,是在交易次日根据交易当日的交易明细登记 簿,计算所有客户买卖的钆差资金,与第三方单位系统进行一次清算。

[0036] 上述方案中,所述第三方单位系统6用于在收到系统主机2的交易处理结果信息 后,进行本方交易处理,并通过前置处理装置5返回本方交易处理结果信息给系统主机2。

[0037] 为达到上述另一个目的,本发明提供了一种用于解决银行代理产品交易热点账户 的方法,该方法是系统主机在接收到客户的买入或卖出交易请求时,对于买入交易实时处 理客户账,对于卖出交易实时处理客户账,仅仅登记交易登记簿,并通过第一次清算完成银 行与第三方单位系统的资金清算,通过第二次清算处理卖出交易的客户账。

[0038] 上述方案中,所述对于买入交易实时处理客户账,是在系统主机在收到第三方单 位系统确认交易成功后,直接从客户的资金账户中扣除交易金额;或者是先将客户账户中 的交易资金冻结,等到系统主机收到第三方单位系统确认交易结果信息后,再对所述客户 账户中冻结的交易金额进行处理,以避免银行方的垫款。

[0039] 上述方案中,所述对于卖出交易实时处理客户账,是在系统主机收到第三方单位 系统确认交易结果信息后,仅仅登记交易登记簿,然后再根据客户资金的扣减顺序进行帐 务处理,客户资金账户的钱要等到二次清算后才能回到客户资金账户。

[0040](三)有益效果

[0041] 本发明提供的这种用于解决银行代理产品交易热点账户的系统和方法,一方面解决了银行代理产品交易中系统热点账户问题,提高了系统性能,另一方面,在确保银行资金 无垫付的情况下,提高了客户资金的利用率,实现将卖出所得资金T+0即时用于交易场上, 盘活客户的流动资金,从而实现投资理财的资金最大化。

附图说明

[0042] 图1是本发明提供的用于解决银行代理产品交易热点账户系统的结构示意图;

[0043] 图2是本发明提供的数据存储装置的结构示意图;

[0044] 图3是本发明提供的数据处理装置的第一种结构示意图;

[0045] 图4是本发明提供的数据处理装置的第二种结构示意图;

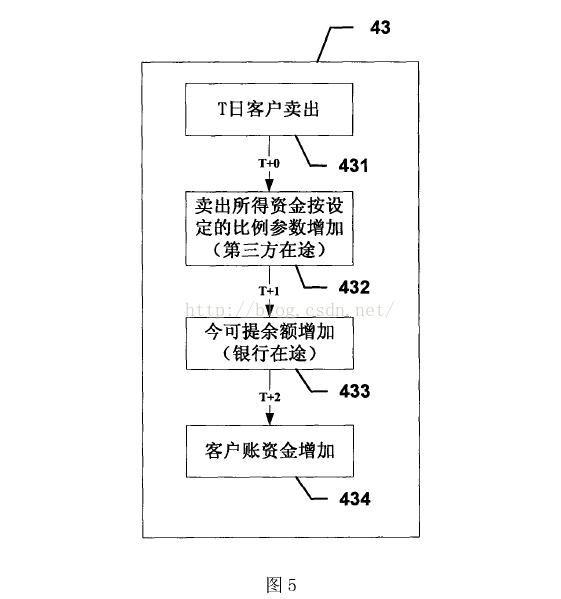

[0046] 图5是客户在卖出交易时各资金场流转的变化过程的示意图;

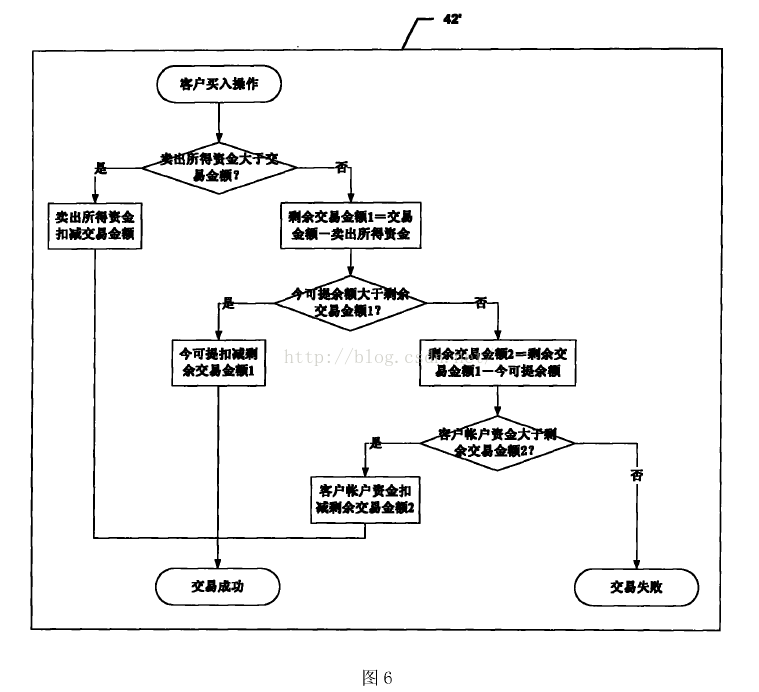

[0047] 图6是客户在买入交易时各资金场流转的变化过程的示意图;

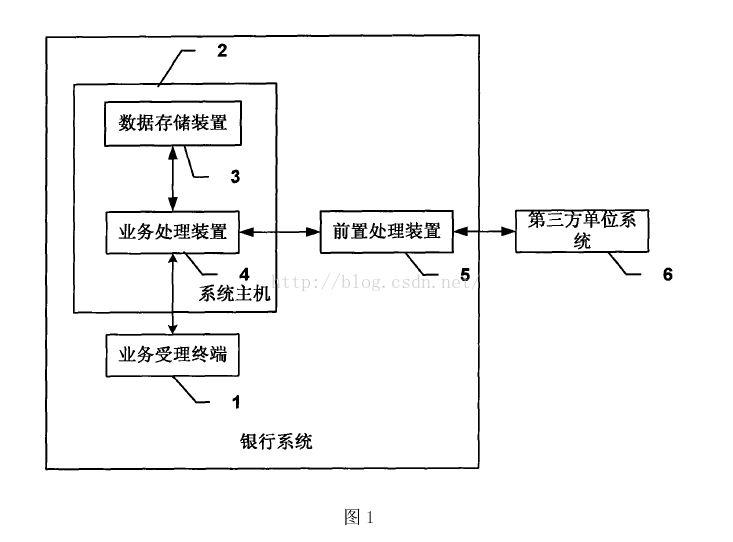

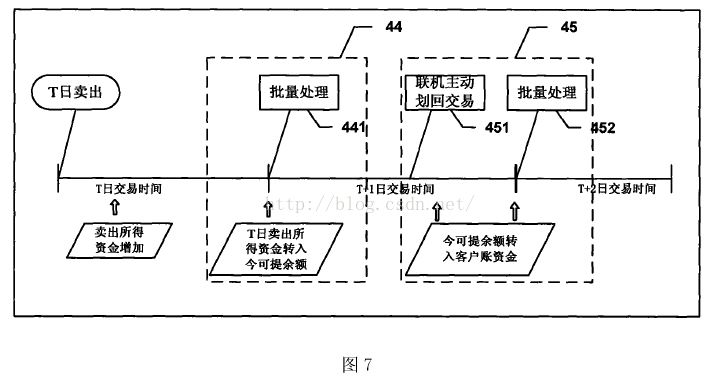

[0048] 图7是本发明对于各个资金场相关时间段的处理顺序示意图;

[0049] 图8是本发明对于一次清算处理的结构示意图;

[0050] 图9是本发明对于二次清算处理的结构示意图。

具体实施方式

[0051] 为使本发明的目的、技术方案和优点更加清楚明白,以下结合具体实施例,并参照 附图,对本发明进一步详细说明。

[0052] 如图1所示,图1是本发明提供的用于解决银行代理产品交易热点账户系统的结 构示意图,该系统包括业务受理终端1、系统主机2、前置处理装置5和第三方单位系统6, 其中:业务受理终端1通过网络与系统主机2连接,系统主机2通过网关与前置处理装置5 连接,前置处理装置5通过网络与第三方单位系统6连接。

[0053] 业务受理终端1用于接受客户发起的银行代理产品交易请求,如购买黄金、卖出 黄金、提取黄金等交易请求,并将交易请求转发给系统主机2。业务受理终端1包括网上银 行、电话银行、柜面和自助终端等渠道,可以是网上银行、电话银行、柜面和自助终端中的任

意一种。

[0054] 系统主机2用于接受业务受理终端1的交易请求,对于涉及第三方单位系统6的 交易请求,通过前置处理装置5将交易请求转发给第三方单位系统6,并根据接收到的第三 方单位系统6的处理结果信息进行交易处理;对于涉及银行系统的交易请求,直接进行处理。

[0055] 第三方单位系统6用于在收到系统主机2的交易处理结果信息后,进行本方交易 处理,并通过前置处理装置5返回本方交易处理结果信息给系统主机2。

[0056] 系统主机2包括依次连接的数据存储装置3和业务处理装置4,其中,数据存储装 置3,用于存储业务处理过程中使用的相关信息,该相关信息至少包括产品属性、客户资金 账户、客户产品主账户和交易明细。业务处理装置4,用于完成客户提交交易请求的业务 处理,将交易处理结果信息发给前置处理装置5,并将处理结果信息存储到数据存储装置3 中。

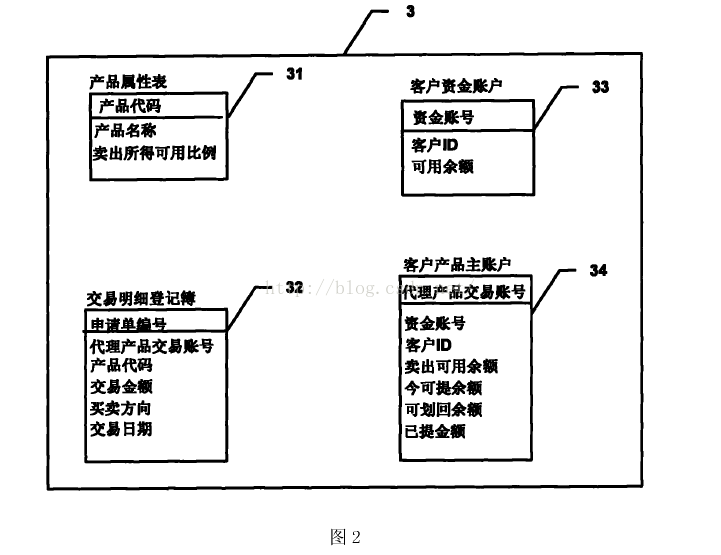

[0057] 如图2所示,图2是本发明提供的数据存储装置的结构示意图。数据存储装置3 包括产品属性表31、交易明细登记簿32、客户资金账户表33和客户产品主账户表34。[0058] 其中,产品属性表31存储有产品代码、产品名称和卖出所得可用比例等信息;卖 出所得可用比例作为一个业务设定的参数值,以银行方为考虑资金安全,无需为客户垫付 款项而设定一个值,例如90%。在处理卖出所得资金时,会采用公式:T日卖出所得资金= T日卖出交易金额X卖出所得可用比例。

[0059] 交易明细登记簿32存储有申请单编号、代理产品交易账号、产品代码、交易金额、 买卖方向和交易日期等信息;记录每笔客户交易的信息,是本发明中处理资金场的触发点。

[0060] 客户资金账户表33存储有资金账号、客户ID和可用余额等信息;客户资金账户表 中的可用余额,是客户做交易的基础和源头。

[0061] 客户产品主账户表34存储有代理产品交易账号、资金账号、客户ID、卖出可用余 额、今可提余额、可划回余额和已提金额等信息。此表中4个资金场,为此代理资金处理方 法提供了数据存储基础,本发明一直围绕此4个资金场进行相关处理。

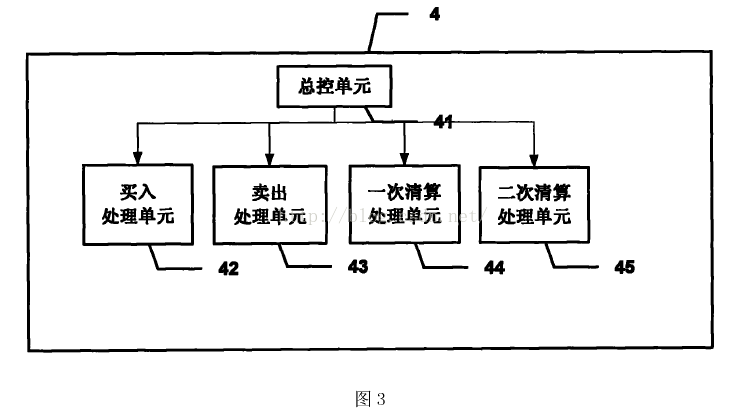

[0062] 如图3所示,图3是本发明提供的数据处理装置的第一种结构示意图,包括总控单 元41、买入处理单元42、卖出处理单元43、一次清算单元44和二次清算单元45,买入处理 单元42、卖出处理单元43、一次清算单元44和二次清算单元45分别连接于总控单元41。 其中:

[0063] 总控单元41,用于调用买入处理单元42、卖出处理单元43、一次清算单元44或二 次清算单元45,完成客户与第三方单位系统的各类信息处理。

[0064] 买入处理单元42,用于对客户的买入银行代理产品交易请求进行处理,实时处理 客户账,并登记交易明细登记簿,对银行与第三方单位系统进行资金清算;买入处理单元 42实时处理客户账,是在系统主机2收到第三方单位系统6确认交易成功后,直接从客户的 资金账户中扣除交易金额;或者是先将客户账户中的交易资金冻结,等到系统主机2收到 第三方单位系统6确认交易结果信息后,再对所述客户账户中冻结的交易金额进行处理, 以避免银行方的垫款。

[0065] 卖出处理单元43,用于对客户的卖出银行代理产品交易请求进行处理,不处理客 户账,仅仅登记交易明细登记簿,对银行与第三方单位系统进行资金清算。

[0066] 一次清算处理单元44,用于实现银行与第三方单位系统之间的资金清算;一次清 算处理单元44是在交易次日根据交易当日的交易明细登记簿,计算所有客户买卖的钆差 资金,与第三方单位系统账户进行一次清算。如图8所示的一次清算处理结构图,展现的是 银行与第三方单位之间资金清算的过程。

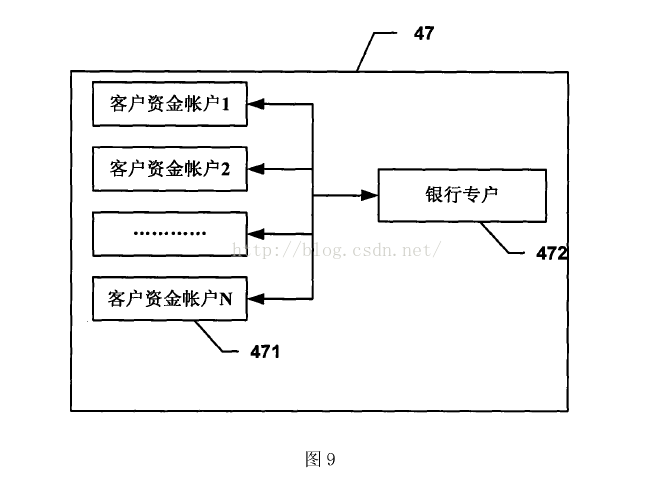

[0067] 二次清算单元45,用于实现银行与代理客户之间的资金清算,二次清算单元45是 在交易次日与第三方单位系统资金结清后,再逐一与客户进行资金清算。对于卖出交易,此 时才进行客户资金的入账处理。如图9所示的二次清算处理结构图,展现的是银行与代理 客户之间资金清算的过程。

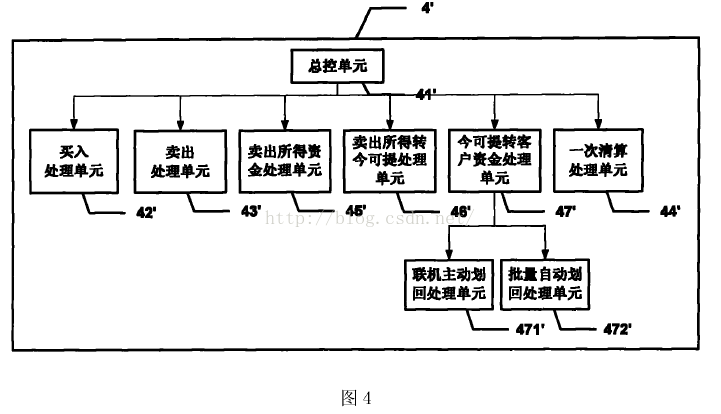

[0068] 图4是本发明提供的数据处理装置的第二种结构示意图,包括第二总控单元 41'、第二买入处理单元42'、第二卖出处理单元43'、第二一次清算处理单元44'、第二 卖出所得处理单元45'、第二卖出所得转今可提处理单元46'和第二今可提转客户资金 处理单元47',第二买入处理单元42'、第二卖出处理单元43'、第二一次清算处理单元 44'、第二卖出所得处理单元45'、第二卖出所得转今可提处理单元46'和第二今可提转 客户资金处理单元47'分别连接于第二总控单元41'。其中:[0069] 第二买入处理单元42',用于对客户的买入银行代理产品交易请求进行处理,实 时处理客户帐务,并登记交易明细登记簿,对银行与第三方单位系统进行资金清算;第二买 入处理单元42'实时处理客户账,是在系统主机2收到第三方单位系统6确认交易结果信 息后,再根据客户资金的扣减顺序进行帐务处理。

[0070] 第二卖出处理单元43',用于对客户的卖出银行代理产品交易请求进行处理,实 时处理客户帐务,并登记交易明细登记簿,对银行与第三方单位系统进行资金清算;第二卖 出处理单元43'实时处理客户账,是在系统主机2收到第三方单位系统6确认交易结果信 息后,再根据客户资金的扣减顺序进行帐务处理。

[0071] 第二一次清算处理单元44',用于实现银行与第三方单位系统之间的资金清算; 第二一次清算处理单元44'实现银行与第三方单位系统之间的资金清算,是在交易次日根 据交易当日的交易明细登记簿,计算所有客户买卖的钆差资金,与第三方单位系统进行一 次清算。

[0072] 第二卖出所得处理单元45',用于在客户卖出银行代理产品交易成功时,计算客 户卖出所得资金,并将此资金转入客户产品主账户的卖出可用余额中;

[0073] 第二卖出所得转今可提处理单元46',用于在T日卖出交易后,日终将客户T日的 卖出所得资金余额转为今可提资金;

[0074] 第二今可提转客户资金处理单元47',用于在T日卖出交易后,T+1日日终将客户 T日的卖出所得资金转化得到的今可提资金余额转入客户的资金账户,或者在T+1日由客 户主动联机发起资金划回交易请求,将客户T日的卖出所得资金转化得到的今可提资金余 额转入客户的资金账户;

[0075] 本发明提供的这种用于解决银行代理产品交易热点账户的系统,在卖出交易的时 候,客户资金账户的钱要等到二次清算后才能回到客户资金账户,在买入交易的时候,客户 却不能用卖出交易的所得资金来支付,因此,银行在避免垫付资金的同时,也降低了客户资 金的使用效率。

[0076] 基于上述本发明提供的这种用于解决银行代理产品交易热点账户的系统,本发明 还提供了一种用于解决银行代理产品交易热点账户的方法。

[0077] 为了便于对本发明的理解,给出如下几个定义:

[0078] 1、卖出所得资金:是指客户当天卖出产品后可以得到的资金,此部分资金,可供客 户买入同一第三方单位提供的产品;不计息。

[0079] 2、今可提资金:是指客户在卖出产品后,历经系统一个批量处理后,卖出所得资金 回转过来的可提资金,此部分金额可允许客户提走;不计息。

[0080] 3、账户资金则是到账后的客户资金,可灵活使用。

[0081] 本发明提供的这种用于解决银行代理产品交易热点账户的方法,采取的原理是: 银行与同一第三方单位之间为买卖交易钆差清算,当客户有卖出、买入操作时,银行会对此 资金钆差后跟第三方单位清算。那么,客户在买入操作时使用自身的卖出所得资金,没有造 成银行垫付的风险。

[0082] 具体处理的方法描述如下:该方法是系统主机在接收到客户的买入或卖出交易 请求时,对于买入交易实时处理客户账,对于卖出交易实时处理客户账,仅仅登记交易登记 簿,并通过第一次清算完成银行与第三方单位系统的资金清算,通过第二次清算处理卖出交易的客户账。

[0083] 对于买入交易实时处理客户账,是在系统主机在收到第三方单位系统确认交易成 功后,直接从客户的资金账户中扣除交易金额;或者是先将客户账户中的交易资金冻结,等 到系统主机收到第三方单位系统确认交易结果信息后,再对所述客户账户中冻结的交易金 额进行处理,以避免银行方的垫款。

[0084] 对于卖出交易实时处理客户账,是在系统主机收到第三方单位系统确认交易结果 信息后,仅仅登记交易登记簿,然后再根据客户资金的扣减顺序进行帐务处理,客户资金账 户的钱要等到二次清算后才能回到客户资金账户。

[0085] 举例:客户卖出银行代理产品交易,如图5所示,展现了客户在卖出交易时,本发 明中各资金场流转的变化过程。客户T日卖出时,卖出所得资金432按照卖出所得可用比 例增加,此资金可用作T日买入交易使用;若无使用,则在T+1日转入今可提余额433中,今 可提余额433可以用来T+1日的买入交易,也可以让客户主动划回到客户账434中;若客户 无操作,此装置将在T+2日将今可提余额433自动转入客户账434中。

[0086] 举例:客户买入银行代理产品交易,图6所示的买入处理单元42’,展现了客户在 买入交易时,本发明中各资金场流转的变化过程。客户T日买入操作时,系统先行判断卖出 所得资金是否足够买入交易使用;若不足,则先使用全部的卖出所得资金,然后剩余的交易 金额从今可提余额中扣减;若今可提余额仍不足以买入,则在使用全部今可提余额后,再从 客户资金账户中扣减资金。即三个资金场依次使用,保证客户资金得以最大化利用。

[0087] 图7所示的代理资金场流转处理处理单元结构图,是本发明对于各个资金场相关 时间段的处理顺序。T日客户卖出,客户卖出所得资金增加,T日的交易时间内客户可使用 此资金作买入交易;τ日日终批量处理441将T日卖出所得资金转入今可提余额;在T+1日 交易时间内,客户可以通过系统的联机主动划回交易451,将今可提余额划入客户资金账户 内;若客户不主动划回,T+1日日终批量处理452会将客户的今可提余额自动划入客户资金 账户内。

[0088] 以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详 细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限制本发明,凡 在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

6万+

6万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言