插入PostgreSQL 数据库操作,函数里使用了try…except…pass是为了避免某些数据出错导致程序崩溃。

from sqlalchemy import create_engine

import psycopg2

engine = create_engine('postgresql+psycopg2://postgres:123456@localhost:5432/postgres')

def insert\_sql(data,db_name,if_exists='append'):

#使用try...except..continue避免出现错误,运行崩溃

try:

data.to_sql(db_name,engine,index=False,if_exists=if_exists)

#print(code+'写入数据库成功')

except:

pass

复制代码

由于行情数据量庞大,下载比较慢,先下载20190101至20190425期间日交易

数据,后续再不断更新。

#下载20190101-20190425数据并插入数据库stock\_data

#此步骤比较耗费时间,大致25-35分钟左右

for code in get_code():

data=get_data(code)

insert_sql(data,'stock\_data')

#读取整张表数据

df=pd.read_sql('stock\_data',engine)

print(len(df))

#输出结果:270998

#选取ts\_code=000001.SZ的股票数据

df=pd.read_sql("select \* from stock\_data where ts\_code='000001.SZ'",engine)

print(len(df))

复制代码

构建一个数据更新函数,可以下载和插入其他时间周期的数据。2018年1月1日至2019年4月25日,数据就已达到108万条。

#更新数据或下载其他期间数据

def update\_sql(start,end,db_name):

from datetime import datetime,timedelta

for code in get_code():

data=get_data(code,start,end)

insert_sql(data,db_name)

print(f'{start}:{end}期间数据已成功更新')

#下载20180101-20181231期间数据

#只需运行一次,不再运行后可以注释掉

#下载数据比较慢,需要20-35分钟左右

start='20180101'

end='20181231'

db_name='stock\_data'

#数据下载和存入数据库

update_sql(start,end,db_name)

#使用pandas的read\_sql读取数据

df_all_data=pd.read_sql('stock\_data',engine)

print(len(df_all_data))

#输出结果:1087050

#查看交易代码和交易日期个数

print(len(df_all_data.ts_code.unique()))

print(len(df_all_data.trade_date.unique()))

#输出结果:3604;319

d=df_all_data.trade_date.unique()

print(d.max())

print(d.min())

2019-04-25T00:00:00.000000000

2018-01-02T00:00:00.000000000

#获取交易日2019年4月25日数据

pd.read_sql("select \* from stock\_data where trade\_date='2019-04-25' ",engine).head()

复制代码

构建数据查询和可视化函数:

def plot_data(condition,title):

from pyecharts import Bar

from sqlalchemy import create_engine

engine = create_engine('postgresql+psycopg2://postgres:123456@localhost:5432/postgres')

data=pd.read_sql("select * from stock_data where+"+ condition,engine)

count_=data.groupby('trade_date')['ts_code'].count()

attr=count_.index

v1=count_.values

bar=Bar(title,title_text_size=15)

bar.add('',attr,v1,is_splitline_show=False,linewidth=2)

return bar

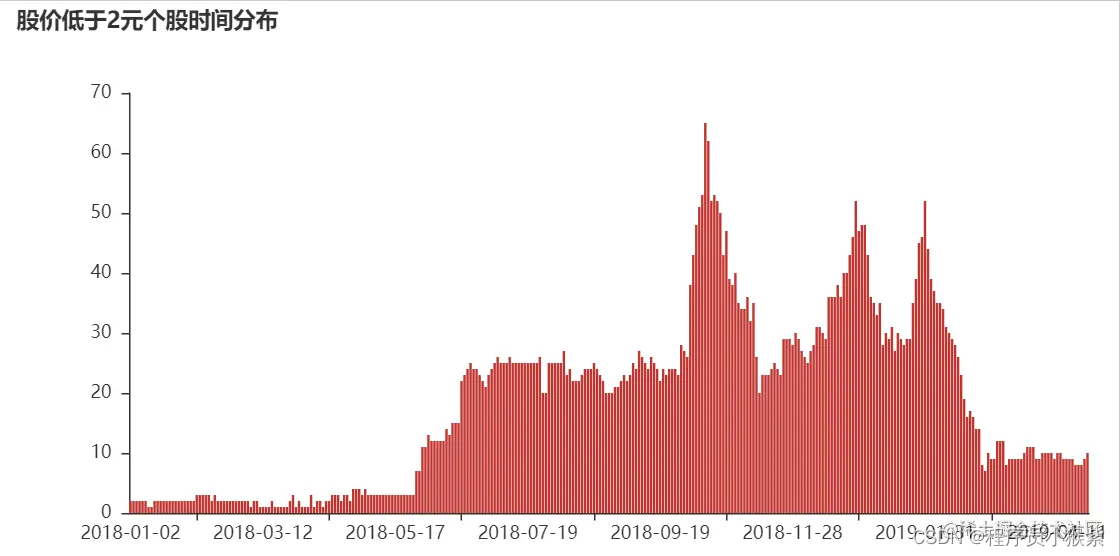

查询股价低于2元个股数据分布

c1="close<2"

t1="股价低于2元个股时间分布"

plot_data(c1,t1)

复制代码

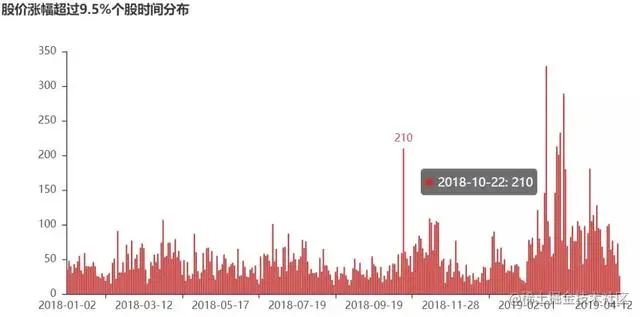

查询股价日涨幅超过9.5%个股数据分布:

c2="pct_chg>9.5"

t2="股价涨幅超过9.5%个股时间分布"

plot_data(c2,t2)

复制代码

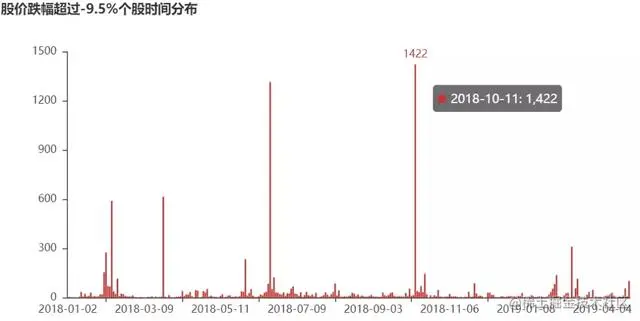

查询股价日跌幅超过-9.5%个股数据分布:

c3="pct_chg<-9.5"

t3="股价跌幅超过-9.5%个股时间分布"

plot_data(c3,t3)

复制代码

结合选股策略对数据库进行查询和提取数据:

#筛选代码

#获取当前交易的股票代码和名称

def get_new_code(date):

#获取当前所有交易股票代码

df0 = pro.stock_basic(exchange='', list_status='L')

df1 =pro.daily_basic(trade_date=date)

df=pd.merge(df0,df1,on='ts_code')

#剔除2017年以后上市的新股次新股

df=df[df['list_date'].apply(int).values<20170101]

#剔除st股

df=df[-df['name'].apply(lambda x:x.startswith('*ST'))]

#剔除动态市盈率为负的

df=df[df.pe_ttm>0]

#剔除大市值股票

df=df[df.circ_mv<10**5]

#剔除价格高于20元股票

#df=df[df.close<20]

codes=df.ts_code.values

return codes

len(get_new_code('20190425'))

#输出结果:46

import talib as ta

#20日均线交易策略

def find_stock(date):

f_code=[]

for code in get_new_code(date):

try:

data=df_all_data.loc[df_all_data.ts_code==code].copy()

data.index=pd.to_datetime(data.trade_date)

data=data.sort_index()

data['ma_20']=ta.MA(data.close,timeperiod=20)

if data.iloc[-1]['close']>data.iloc[-1]['ma_20']:

f_code.append(code)

except:

pass

return f_code

fs=find_stock('20190305')

print(f'筛选出的股票个数:{len(fs)}')

if fs:

df_find_stocks=pd.DataFrame(fs,columns=['ts_code'])

#将选出的股票存入数据库,如果表已存在,替换掉,相当于每次更新

insert_sql(df_find_stocks,'find_stocks',if_exists='replace')

print('筛选的股票已入库')

筛选出的股票个数:9

筛选的股票已入库

#查看数据库中筛选的股票池

codes=pd.read_sql('find_stocks',engine)

codes=codes.values.tolist()

codes=[c[0] for c in codes]

#print(codes)

复制代码

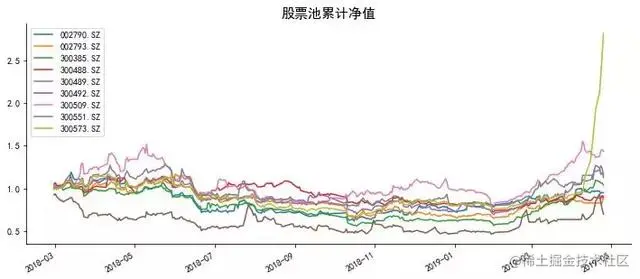

对筛选的股票作进一步分析:

select_data=pd.DataFrame()

for code in codes:

try:

df_= df_all_data[df_all_data.ts_code.values==code]

df_.index=pd.to_datetime(df_.trade_date)

df_=df_.sort_index()

select_data[code]=df_.close

except:

pass

select_data.fillna(method='ffill',inplace=True)

select_data.tail()

ret=select_data.apply(lambda x:x/x.shift(1)-1)

ret=ret.dropna()

ret.tail()

prod_ret=ret.apply(lambda x:(1+x).cumprod())

prod_ret.plot(figsize=(12,5))

plt.xlabel('',fontsize=15)

plt.title('股票池累计净值',size=15)

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

复制代码

#根据代码从数据库中获取数据

def get_data_from_sql(code):

from sqlalchemy import create_engine

engine = create_engine('postgresql+psycopg2://postgres:123456@localhost:5432/postgres')

data=pd.read_sql(f"select * from stock_data where ts_code='{code}'",engine)

data.index=pd.to_datetime(data.trade_date)

data=data.sort_index()

#计算20日均线

data['ma20']=data.close.rolling(20).mean()

return data

复制代码

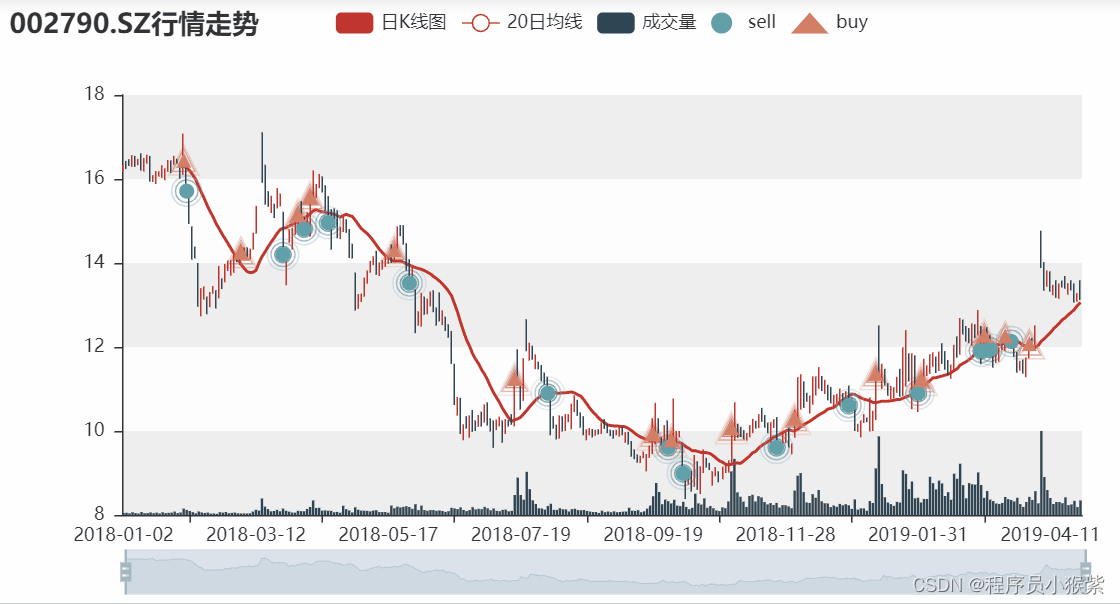

利用20日均线交易策略,搭建数据查询和可视化函数kline_plot(),完整代码将分享在知识星球上。对选出的股票日K线、20日均线、成交量、买入(buy)和卖出(sell)信号进行可视化,下面以002790.和300573股票的K线图为例。

kline_plot('002790.SZ')

复制代码

kline_plot('300573.SZ')

复制代码

结语

599

599

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言