互联网金融盈利模式一:推荐费

互联网金融企业可以向金融机构推荐贷款客户,并收取相应的推荐费,这一部分盈利来源需要平台的细致匹配来支持。此种模式需要一个庞大的数据库,来整理不同的贷款客户的信息,并进行分析。通过这种方式,金融机构省去了发掘客户的高额成本,可以更聚焦自己的核心业务。

耳听为许,眼见为实,给您看一个收取推荐费的实例吧。

这个是互联网金融企业卡宝宝的网站首页。在下部就是卡宝宝推荐的银行卡种类。是的,这个网站排在百度很靠前的位置,流量必然不小,企业想要把自己的卡推上去,花费必然不菲。这就是互联网企业说的流量为王啊。

互联网金融盈利模式二:手续费

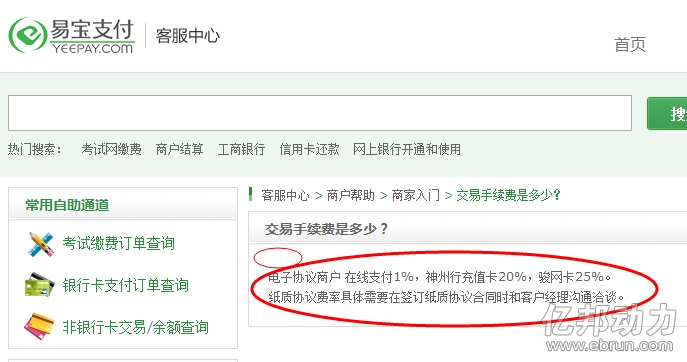

此种收入是是撮合交易与手续费收入。目前,在用户申请贷款过程中,互联网金融企业帮助用户完成整个贷款流程。贷款获批后,收取贷款额的相应比例作为返佣。 如果换成P2P网贷平台,不同的平台对借款人收取不同的手续费,这是纯平台的重要收入来源。对于支付公司来讲,手续费也自然是主要盈利手段。下面是易宝支付的官网的交易手续费标准。我们一起看看互联网金融手续费的情况吧。

交易快捷、使用方便等等,为了这些,商家可以更加集中精力于本身业务,支付一点费用也是必不可少的。

互联网金融盈利模式三:广告费

这是传统互联网企业熟知的,即金融机构投往互联网金融网站的广告费。在金融网站上的广告,对于那些主动登陆这些网站的网民可谓精准,可以达到较好的效果。同时,在互联网金融网站上的广告位置,也可以向广告主收费,取得营收。

请注意途中的浅蓝色部分,这个农业银行的广告真是相当醒目呀。互联网金融平台公告,比起门户网站甚至普通财经网站,互联网金融企业的网站、他的线下出版物等等,无疑是更加精准的金融广告平台之选。

互联网金融盈利模式四:定价费

这里的定价费指的是风险定价。给金融机构做客户信用评估的收费服务,或者是协助金融机构给风险定价。对用户行为数据进行挖掘和分析,再出售给对口的金融机构。融360联合创始人、首席执行官 叶大清指出,风险定价并不是什么新概念,银行的核心就是给风险定价,但是做的不够好,很多拿不到贷款的中小企业资质其实很好,互联网金融企业通过互联网和金融垂直搜索去解决信息不对称问题,未来该部分将成为重要收入来源。

例如,投哪网在扩张线下业务规模时没有采取合作和加盟两种更集约更便捷的方式,而是采用直营方式拓展线下业务的原因。投哪网进入P2P行业后,就坚持“线上+线下”结合的重模式。每个借款人都要经过层层审核,做独立的风险控制审核调查,尽量确保投资人的资金安全。 此时,哪网在经营业务的过程中,就积累了大量客户的信息,可以通过对其进行风险评估并变现。之后,互联网金融模式就可以和电子商务紧密结合起来。例如,网购的信贷额度等等,想象空间巨大。此时,互联网金融盈利就可以从信息服务等方面考虑了。

互联网金融盈利模式五:管理费

管理费收入是很多金融企业的重点。我们来看看余额宝货币基金天弘增利宝的收费情况。

余额宝的盈利模式分成几部分:余额宝自身收益是盈利资金的0.63%。其中一部分,0.08%是交由托管银行的,这个我们不考虑。第二部分是支付宝的销售服务费,0.25%;第三部分是天弘基金的管理费,0.3%。

值得注意的是,基金公司很多,而余额宝如此体量巨大的资金却不多,因此,天弘基金势必与支付宝进行管理费分成。这是以前的情况,阿里巴巴控股天弘基金之后,管理费就直接被收进口袋啦。

值得注意的是,一个互联网金融公司可能具有多种盈利模式。互联网金融观察者德梅尔认为,随着互联网金融的发展,不同的盈利模式可能此消彼长,出现不同的侧重点。在目前互联网金融方兴未艾的阶段,互联网金融的盈利模式还有很大潜力可挖,值得期待。

831

831

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言