本文分析了美联储加息对风险市场特别是数字货币BTC和ETH的影响,指出尽管终端利率高企,市场情绪却展现出乐观。文章围绕关键经济数据,如CPI、PCE、失业率等,为投资者提供了未来40天内的建仓时间线和决策依据。同时,提及短期市场情绪可能受科技股财报影响,但整体走势仍将跟随美股。

本文分析了美联储加息对风险市场特别是数字货币BTC和ETH的影响,指出尽管终端利率高企,市场情绪却展现出乐观。文章围绕关键经济数据,如CPI、PCE、失业率等,为投资者提供了未来40天内的建仓时间线和决策依据。同时,提及短期市场情绪可能受科技股财报影响,但整体走势仍将跟随美股。

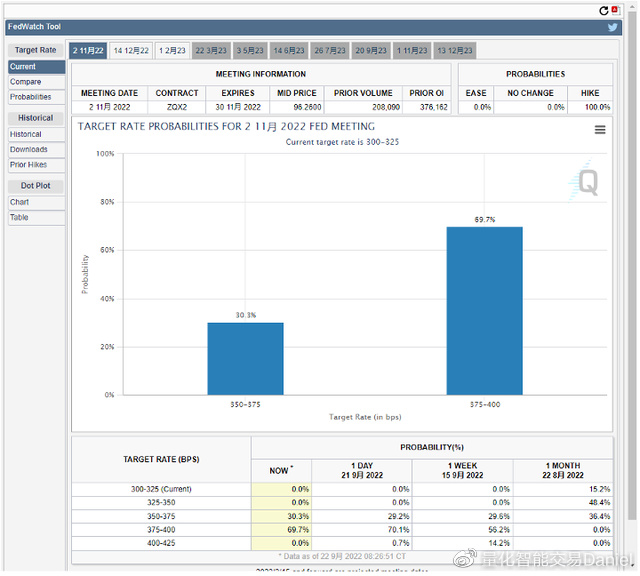

九月份的加息结束,以及点阵图带来的终端利率走势,风险市场的情绪持续反而出现了乐观的局面,随着凌晨美股的闭盘,在纳指的带动下BTC和ETH的走势几乎回到了加息前的价格,并没有跌破昨天加息日的低点。如此来看,虽然高达4.4%(4.5%)的终端利率足够让2022年绝望,但毕竟不是没有一线生机。

让我们从现在开始的时间线在捋一下可能会遇到的挑战和机会,从而可以做出对应的举措。首先大家都知道了鲍威尔在讲话的时候说的,点阵图并不代表最终执行的方案,但未必代表不了美联储的前瞻性考虑。毕竟对于目前的美联储来说,抗通胀才是首要的任务,而加息和缩表都是为了实现这项任务而准备的武器。

都知道大幅度的加息会带来经济的衰退,带来失业率的增加,也会带来政局的不稳定,每天就在研究加息的美联储成员必然比我们更加清楚加息背后的影响,而点阵图反应出的就是这些FOMC票委对于通胀很有可能无法用常规手段抑制的反抗。俗话说的好,长痛不如短痛。短时间快速消灭通胀就是美联储的当务之急。

因此,我们也可以得知一个美联储内部的共识,就是十月的CPI很有可能延续九月的走势,也就是CPI的同比确实可能出现下降,但下降的幅度一定不会大,甚至不排除出现反弹的迹象。而核心CPI很有可能会继续的上涨。而十月份并没有议息会议,所以九月和十月的前三次当周初请失业金人数就不是那么的重要。

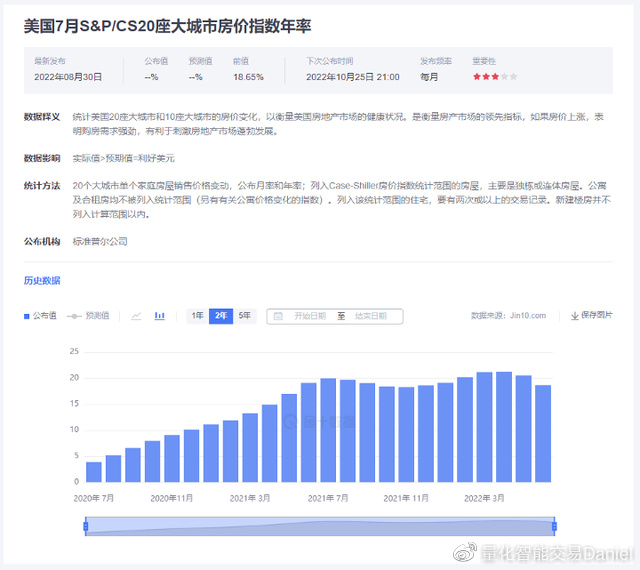

毕竟在昨天的美联储会议中,已经上调了对于失业的容忍。所以第一个关键点是在9月27日公布的7月房价走势,虽然这个数据的延后性要低于当前的CPI,但依然可以未判断九月份的CPI数据提供参考,尤其是从图中的房价走势可以看到,从三月开始房价就出现了回落的迹象,而六月的房价更是出现了较大的降幅。

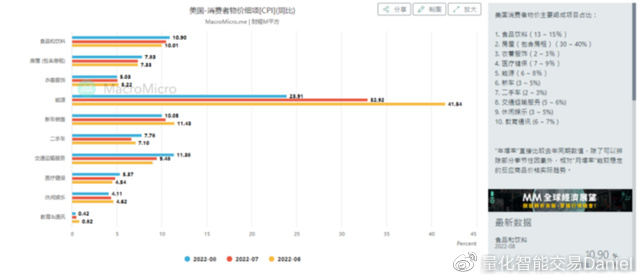

因为房价和房租是高度相关的,而包括这两项组成的住房指数则是CPI和核心CPI中占比最大的部分,说句稍微夸张一点就是房屋的走势基本决定了CPI的走势。而且同时公布的还有7月S&P/CS20座大城市房价的走势,以及八月份新房的销售情况,这些数据都是对于推测九月份的CPI有很大的帮助。

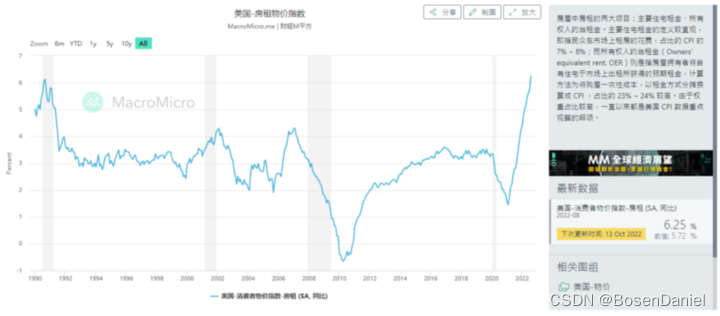

尤其是目前从房屋的价格传递到房租上还有着很长的时间。而房租更加的头疼的是八月份的房租走势已经突破了自1990年以来的房租历史最高点,这就意味着通胀的高居不下。所以9月27日的这个数据也许不会对市场造成太大的变化,但是对于考虑抄底或者卖出风险资产的投资者来说会是一个不错的预警时间。

接下来本来应该是两次EIA原油库存的数据,但是由于中期大选了的原因拜登抄底了石油来倒逼油价回落到80美金附近,因此这个数据的意义就不大了。而目前来看油价相比上月的同期降低了将近七美金,而继续压制的话还有可能会扩大油价下跌的比例,之前就计算过油价每下跌十美金,CPI大概可以降低0.4%。

然后就是9月30日要公布的核心PCE数据,同样因为十月份没有议息会议,因此该核心PCE的数据能够对价格产生的波动性并不会很大,但该数据对于十月份的核心PCE数据走势以及九月份的CPI数据都有很强的指引性,尤其是美联储已经公开表示相对CPI的数据来说会更加关注核心PCE的数据。

虽然已经有了上调失业人数的准备,但在2022年美联储对于失业的控制还是要保持在4%以内,因此10月7日会公布的9月失业率以及9月的非农数据就是决定了美联储在11月3日加息的上限考量,也就是说在CPI等同的情况下,失业率越低,非农的数据越强,美联储在11月会选择加息75个基点的可能性就越大。

因此如果失业的数据下跌,非农的数据增强,那么即便对于当时的风险市场走势影响不大,但也会是我第一次建仓份额的预期。而如果失业的数据提升到了4%,甚至是更高(可能性不大),那么这个数据出现后,不论非农数据如何,都会是我第一次建仓时机,而建仓量会选择较低,来下注失业可能会倒逼美联储转向。

然后就是10月12日公布的PPI数据,这个数据可以作为CPI数据的前导,如果PPI的数据出现了较大的下降,则对于生产商销售和服务对应的CPI有减弱的帮助,甚至也可以作为食品和新车价格判断的标准,而食品是仅次于住房在CPI中占据最大的比例。该数据的结果会是第二次决定我建仓份额的预期。

而第二天也就是10月13日就是十月中最重要的九月份CPI公布的日期。通过失业,非农以及PPI的三次数据基本上已经决定了第一次建仓的额度,而CPI的数据就决定了是否要去按照这个份额建仓。首先要关注的就是CPI的同比数据(CPI年率),其次就是CPI的环比数据(CPI月率)。这两个数据是建仓的主要考量。

其中如果年率能低于7.5%且低于预期,月率转负,而且核心CPI也处于下降阶段,我会按照建仓份额市价建仓,这就是去赌美联储在CPI数据走好的情况下,愿意卖情面给民主党,在十一月的加息会更偏向于50个基点,同时年底的终端利率会选择到4.25%,也就意味着十一月和十二月从总加息125个基点下调到100个基点。

而如果这三项中的后两项达成,但是CPI的年率并没有低于7.5%,但是低于了预期,那么我的建仓计划可能会打折扣,选择更小的份额建仓或者放弃建仓计划,而取决的重点就是核心CPI下降的幅度。因为这很有可能会让美联储内部产生分歧,虽然仍有在11月加息50个基点的可能,但对于终端利率的调整未必会显现。

接下来就是10月18日会公布的美国10月NAHB房产市场指数,以及10月25日公布的8月FHFA房价指数月率和8月S&P/CS20座大城市房价指数年率,这些和7月的数据一样,虽然不是直接建仓的考量,但作为CPI的主力,房价的变化仍然会是第二次建仓份额的预期。衡量在十一月公布的十月CPI数据。

然后下一个重点就是10月27日公布的两个数据,分别是当周初请失业金人数以及GDP,前者是11月加息前的最后一次失业数据,后者虽然已经知道了美国经济必然会衰退,而且美联储也宁愿让失业增加以及经济衰退,也要去抵抗通胀,所以GDP数据的重要性要远远的低于Q2时期美联储还在嘴硬的时候。

尤其是如果该数据继续降低,那么虽然未必会影响美联储在11月加息75个基点的决心,但对于即将开始中期大选的民主党来说如同吃了苍蝇一样的恶心。连续三个季度的负值,代表着美国2022年的GDP几乎没有实现正向增涨的可能。而如果环比上升还算好,一旦环比出现下降,受此影响很有可能会造成风险市场的下滑。

而第二天的核心PCE数据就会是第二次建仓前的最后一次份额调整,然后就是11月3日凌晨2点的加息以及年底终端利率的公布,也是确定是否第二次建仓的主要考量,这次的会更加简单,加息大于等于75且终端利率小于等于4.5%则少量建仓,赌的是2022年最后一次大幅度加息,十二月的加息最多50,然后就会开启减缓加息。

如果加息大于等于50个基点,且终端利率小于等于4.25%,也会少量建仓。来赌终端利率的缩减是对于市场以及对于中期大选的利好。当然我是不太相信会出现加息低于50,且终端利率4%的情况出现,如果真的出现了,就直接建仓,因为这代表了美联储和民主党是站在同一条战线上,鲍威尔的不惜代价加息就是放屁。

至此在11月3日加息前后的所有我个人认为的建仓点以及关键点都已经公布,而遵循这条时间线建仓的原因就是如果这40天内BTC和ETH没有新的史诗级利好或者利空的出现,那么整体的走势必然会跟随纳指,而纳指必然是取决于各种宏观情绪的变化,这也是我考虑这种建仓方案的主要原因。

另外就是在这个时间段之内,还有一条短线的建仓路线,是完全独立于宏观情绪的,也几乎不会受到CPI的影响,那就是纳指龙头股的第三季度财报,尤其是科技股本身就是和BTC和ETH高度相关,因此可以通过在财报公布前做出买入(多)或者卖出(空)的短线操作,这里就不详细展开了,有兴趣咱们单独讨论。

对于币市数据来说,最重要的依然是资金的情况,尤其是外部资金的进入以及场内资金的减持。从数据上来看,经历了加息导致的宏观情绪变化后,虽然USDT再次出现了市值扩大的迹象,但还是被USDC的市值跌破500亿美金抵消了,而BUSD的市值水平移动也显示了主力稳定币市值持续减弱的迹象,场内资金在持续流失。

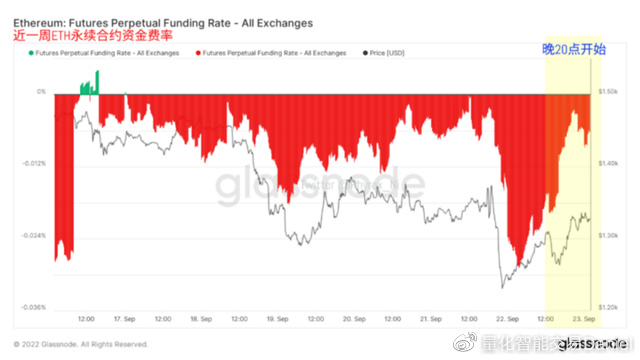

而从交易所的存量情况来看,在加息的重点时段冲击下BTC虽然价格比较坚硬,但库存量却是出现了持续上升的状态,这代表了BTC的购买情绪出现了低潮,或者是准备离场的抛压过多。而ETH虽然价格的损失较大,汇率会被打落到0.07下方,但交易所的存量确实出现了较大的减持,对于未来的走势能有些许帮助。

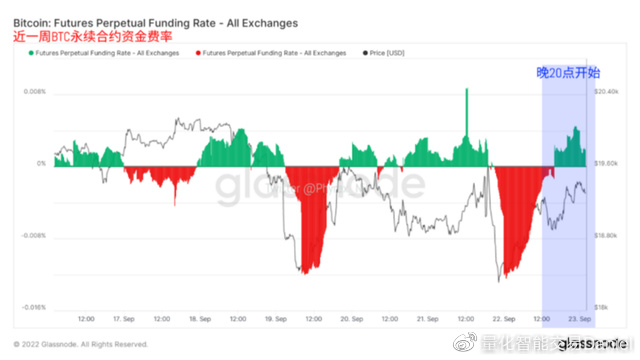

最后随着纳指期货在美股闭盘后的震荡可以看出来,纳指期货其实是出现了加息后的新低,但不知道是不是超跌的原因BTC和ETH都出现了跟涨不跟跌的局面,所以仍需谨慎。而从情绪面来看,BTC已经脱离了看空的局面,出现了看多的趋势,而虽然ETH仍然较多的投资者看空,但已经不是非常强烈的看空趋势。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言