首先给出结论:损失函数和代价函数是同一个东西,目标函数是一个与他们相关但更广的概念,对于目标函数来说在有约束条件下的最小化就是损失函数(loss function)。

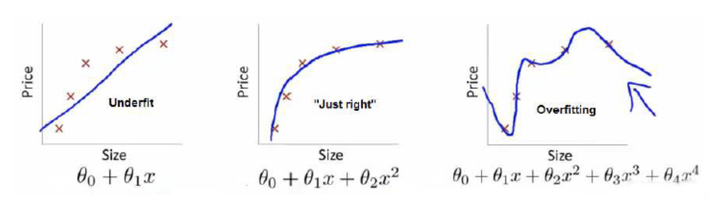

举个例子解释一下:(图片来自Andrew Ng Machine Learning公开课视频)

上面三个图的函数依次为 ,

,

。我们是想用这三个函数分别来拟合Price,Price的真实值记为

。

我们给定 ,这三个函数都会输出一个

,这个输出的

与真实值

可能是相同的,也可能是不同的,为了表示我们拟合的好坏,我们就用一个函数来度量拟合的程度,比如:

,这个函数就称为损失函数(loss function),或者叫代价函数(cost function)。损失函数越小,就代表模型拟合的越好。

那是不是我们的目标就只是让loss function越小越好呢?还不是。

这个时候还有一个概念叫风险函数(risk function)。风险函数是损失函数的期望,这是由于我们输入输出的 遵循一个联合分布,但是这个联合分布是未知的,所以无法计算。但是我们是有历史数据的,就是我们的训练集,

关于训练集的平均损失称作经验风险(empirical risk),即

,所以我们的目标就是最小化

,称为经验风险最小化。

到这里完了吗?还没有。

如果到这一步就完了的话,那我们看上面的图,那肯定是最右面的 的经验风险函数最小了,因为它对历史的数据拟合的最好嘛。但是我们从图上来看

肯定不是最好的,因为它过度学习历史数据,导致它在真正预测时效果会很不好,这种情况称为过拟合(over-fitting)。

为什么会造成这种结果?大白话说就是它的函数太复杂了,都有四次方了,这就引出了下面的概念,我们不仅要让经验风险最小化,还要让结构风险最小化。这个时候就定义了一个函数 ,这个函数专门用来度量模型的复杂度,在机器学习中也叫正则化(regularization)。常用的有

,

范数。

到这一步我们就可以说我们最终的优化函数是: ,即最优化经验风险和结构风险,而这个函数就被称为目标函数。

结合上面的例子来分析:最左面的 结构风险最小(模型结构最简单),但是经验风险最大(对历史数据拟合的最差);最右面的

经验风险最小(对历史数据拟合的最好),但是结构风险最大(模型结构最复杂);而

达到了二者的良好平衡,最适合用来预测未知数据集。

以上的理解基于Coursera上Andrew Ng的公开课和李航的《统计学习方法》,如有理解错误,欢迎大家指正。

作者:zzanswer

链接:https://www.zhihu.com/question/52398145/answer/209358209

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

419

419

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言