受国家政策助力,ETC后装市场在2019年呈现了爆发式增长的态势,不少上市公司都收获了业绩“大红包”。但很快,ETC行业红利退潮,部分企业的业绩开始急转直下。

作为ETC行业龙头企业代表,金溢科技就是整个行业发展的典型缩影。

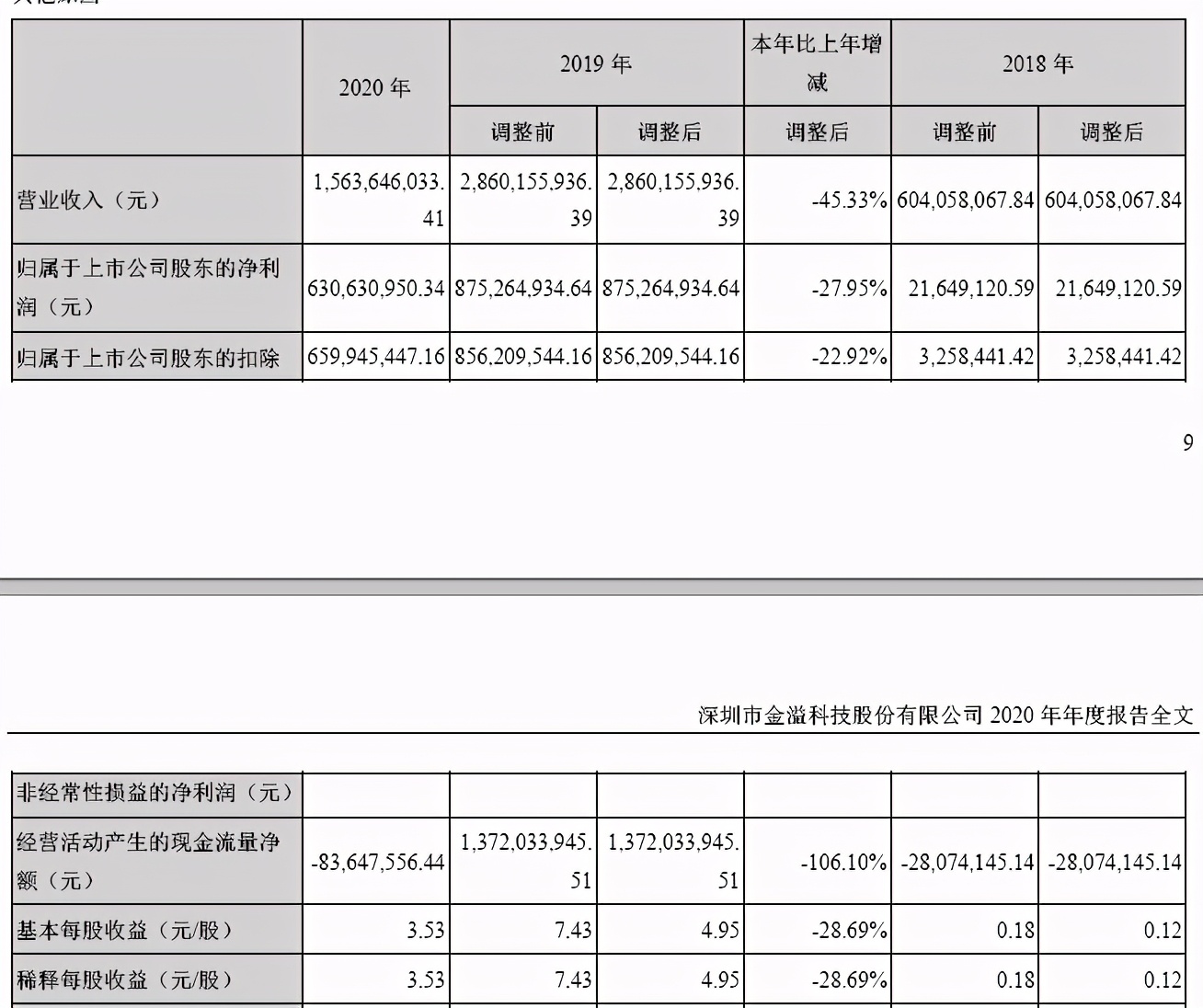

数据显示,2019年金溢科技营业收入达到28.6亿元,同比暴增了3.7倍,实现归母净利润为8.75亿元,相比2018年同比暴增了近40倍。而2018年其归母净利润仅有0.22亿元,且同比下滑了超7成。

净利润由同比下滑超7成,到2019年暴增近40倍,金溢科技凭借ETC相关业务扭转了业绩颓势,市值也一度从18.62亿元攀升至88.51亿元。

然而好景不长,随着ETC后装市场渗透率触及天花板,2020年金溢科技的营业收入和净利润出现了双双下滑,直至2021年一季报由盈转亏。

金溢科技表示,未来公司将聚焦智慧交通和智能网联产业主航道,沿着从ETC到V2X的战略发展路线、从场景线(ETC+)和能力线(ETC2.0)进行持续深耕,最终走向V2X车路协同的战略演进路径。

不过,V2X车路协同产业还处于发展的前期准备阶段,距离大规模商业化应用还有一定的时间,金溢科技要解决的难题和挑战还很多。

一、业绩急转直下

2020年,金溢科技营业收入为15.64亿元,同比下滑了45.33%;实现归属上市公司母公司的净利润为6.31亿元,同比下滑了27.95%。

这与2019年ETC大爆发时的业绩形成了鲜明对比。金溢科技解释称,由于国家取消高速公路省界收费站政策的刺激效应逐渐消退,旗下高速公路ETC业务实现的收入同比减少,以及城市ETC、V2X等新业务的市场需求释放滞后导致。

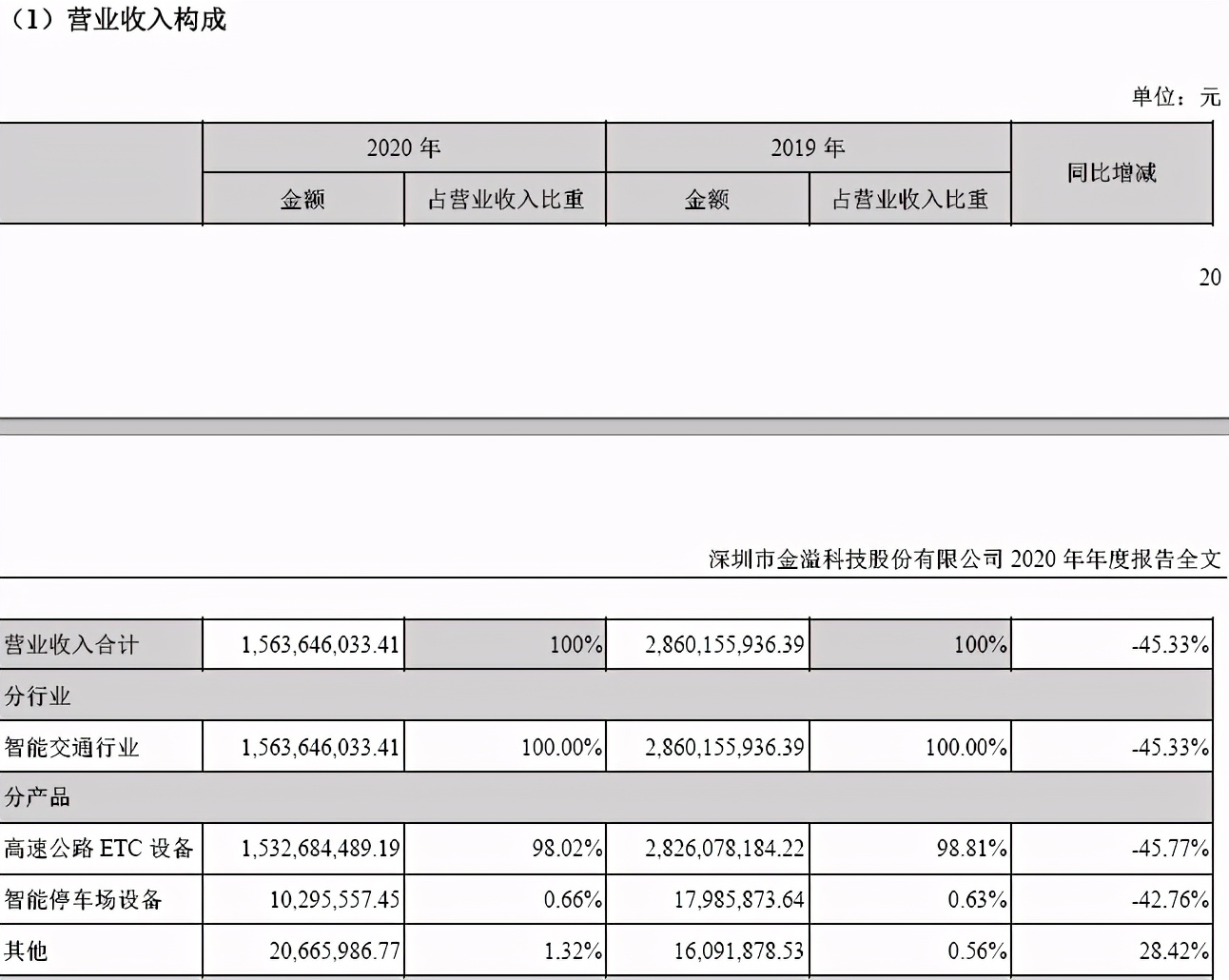

从2020年业绩报告来看,金溢科技的主营业务主要分为路域、车域、场域、城域四大领域,产品包含高速公路ETC路侧设备、ETC车载装置、LTE-V车载终端、ETC+场景服务、车路协同相关产品及解决方案。

其中,高速公路ETC设备是金溢科技最大的业务板块,营收占比达到98.02%。但该板块业务收入下滑最严重,2020年同比下滑了45.77%至15.33亿元。

而包含智能停车场设备、车路协同、汽车电子标识等多个板块的产品还处于持续投入研发阶段,累计营业收入占比不到2%,且智能停车场设备业务去年还出现了42.76%的下滑。

可见,高速公路ETC设备收入下滑,是导致金溢科技营收和净利润双双下滑的主要原因。

金溢科技是ETC行业的龙头企业,其高速公路ETC产品已经在北京、河北、河南、广东、江苏等全国29个省市广泛应用,而ETC技术及产品还在“鸟巢”、“水立方”等停车场管理系统项目中得到了应用。

资料显示,金溢科技于2017年上市,2018-2020年三年营业收入分别为6.04亿元、28.6亿元、15.64亿元,归母净利润为2164.91万元、8.75亿元、6.31亿元,最辉煌的时期莫过于2019年。

受益于ETC抢装潮,金溢科技2019年的高速公路ETC设备板块实现收入28.26亿元,同比增长390.98%,导致其营收和净利润都迎来了大爆发,股价也在当年迎来了高光时刻,累计涨幅约315%。

然而,随着ETC后装市场的逐步饱和,金溢科技业绩潜力提前透支,导致其股价到达顶峰后开始下跌。截止6月22日,金溢科技总市值36.51亿元,相比高峰时期的88.51亿元,缩水了近60%。

金溢科技提到,未来几年,公司业绩仍然可能出现超常规增长后阶段性回落的风险。

根据最新的季度报告显示,2021年一季度金溢科技营收约7375万元,同比下滑了77.84%;实现归属上市公司母公司的净利润为亏损343万元,同比下滑了103.14%。

二、多元化转型的不确定性

近几年,金溢科技一直积极向V2X产业、汽车电子标识、汽车电子以及包括ETC停车场、ETC前装市场、ETC无感加油、ETC洗车充电等在内的ETC+市场进行“多头并进”布局,以赢得全新的业绩增长点。

其中,ETC+及V2X两大领域是金溢科技未来业绩增长的重要寄托,但这两大领域目前还需要持续的研发投入。

以V2X产业为例,金溢科技已经推出了车载智能终端、路侧终端等产品,并且先后参与了深圳福田保税区智能驾驶巴士示范基地项目、广州公交集团车路协同示范项目等示范项目,同时也在积极布局ETC2.0、5G-V2X、T-BOX融合型产品的开发。

金溢科技表示,新开发的5G C-V2X设备参与了多项示范测试,目前正在与包括一汽解放、奇瑞捷豹路虎、北汽新能源等多家车厂推进前装上车工作。

但遗憾的是,当前V2X产业还处于发展的早期阶段,大部分试点示范项目还处于项目的方案编制及前期准备阶段,且该市场还存在商业模式不清晰、投资金额大等困境,距离大规模商业化落地至少还需要2-3年。

这就意味着,金溢科技大力投资的V2X业务短期内很难为其营业收入做出较大的贡献。而金溢科技重点布局的另一大业务——ETC+业务同样需要持续的资金投入。

资料显示,金溢科技早在2013年就布局了停车场场景,是国内较早开展ETC+停车业务的企业之一。

过去的2017年-2020年,金溢科技智能停车场设备RSU销售量分别为1020套、356套、1074套、743套,而智能停车场设备-车道控制机2020年销售量也仅710套,整个智能停车场设备2020年的营业收入仅1029.56万元,占总营收的比例仅0.66%。

很明显,接下来的几年内,金溢科技还需要进行持续的研发投入,能否保证良好的现金流尤其重要。

值得注意的是,2020年年报显示,金溢科技现金流紧缩明显,经营活动产生的现金流量金额-8364.76万元,同比下滑106.1%。截止2020年12月31日,金溢科技流动负债达到4.63亿元,负债合计5.28亿元,流动负债占负债总额的比例高达87.69%。

另外,金溢科技还存在存货高企、应收账款高企的风险。财报显示,截止2020年12月31日,金溢科技存货净额规模高达2.58亿元,占当期期末资产总额比重达到8.91%,存货占资产总额的比重处于较高水平。

同期,金溢科技应收账款为4.48亿元,占当期资产总额比重为15.47%,占总营收的比例达到28.64%。

在此情势下,金溢科技还能发挥自身优势,顺利完成向ETC+、V2X等多元化业务的转型布局吗?

389

389

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言