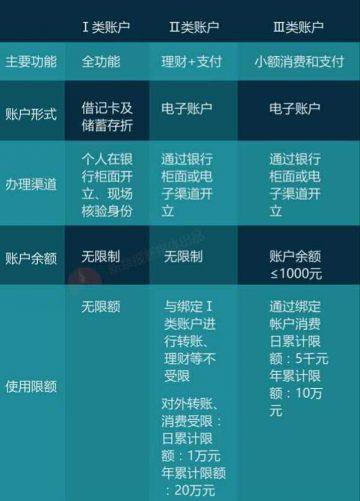

2016年央行就发布《中国人民 银行 加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(又称261号文),未来我们普通用户手中的账户,将分为三类。而银行账户中属于II、III类账户,在新规执行后,使用额度等均将受到限制。

Ⅰ 类账户一般指我们现在常用的借记卡;

可以存取现金、理财、转账、缴费、支付等,使用时不受额度限制。

Ⅱ 类则类似于信用卡,主要负责日常较大开支,或者理财、投资等;

Ⅱ类户资金来源于Ⅰ类户,包括在直销银行和互联网银行如微众银行等开设的账户,Ⅱ类户可以办理存款、购买银行投资理财产品、消费缴费等。但与Ⅰ类账户最大的区别是Ⅱ类不能存取现金、不能向非绑定账户转账。

Ⅲ 类账户是小额网络支付业务,与微信钱包类似,适用于高频率的小额移动支付。

Ⅲ类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。与Ⅰ、Ⅱ类户最大的区别是Ⅲ类户仅能办理小额消费及缴费支付,不得办理其他业务。

另外,需要注意的是,Ⅱ、Ⅲ类账户只有账号而没有实体卡,且只能绑定借记卡。

总结:三类账户都能快捷绑卡

6239

6239

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言