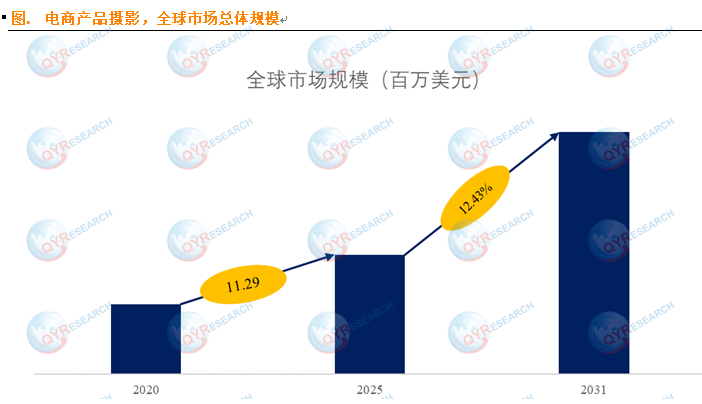

根据QYResearch报告预测,到 2031 年全球电商产品摄影市场规模将突破 4 亿美元,2025-2031 年期间年复合增长率(CAGR)稳定保持在 12.4%,这一数据充分反映出全球电商行业对专业化视觉内容的需求正持续扩张。

电商产品摄影作为电子商务领域的关键分支,是指依托自动化摄影机器人、智能成像系统等技术手段,实现产品图像采集、后期处理全流程自动化的专业领域。其核心价值在于通过技术赋能提升摄影生产力,在保障商业级高质量产品图片输出的同时,显著缩短交付周期,为电商平台视觉化运营提供核心支撑,已成为推动电子商务规模化发展的关键基础设施。

从行业定位来看,电商产品摄影的核心目标是为线上销售场景制作具备商业转化价值的视觉内容。区别于传统摄影,其更强调标准化、高效化与场景适配性,需精准呈现产品细节、质感与功能特性,帮助消费者弥补线上购物的 “实体体验缺失”,进而提升商品点击与转化效率,是连接品牌方与线上消费者的重要视觉桥梁。

从市场竞争格局来看,当前全球电商产品摄影行业呈现 “头部集中、中小分散” 的特点。QYResearch 头部企业研究中心 2024 年调研数据指出,全球范围内具备核心技术与规模化服务能力的生产商主要包括 Orbitvu、Ortery、PhotoRobot、Packshot Creator、Iconasys 等国际品牌。其中,2024 年全球前四大厂商合计占据约 60.0% 的市场份额,头部企业凭借自动化设备研发、全流程解决方案设计等优势,在高端市场竞争中占据主导地位;而中小厂商则多聚焦区域市场或细分品类,以性价比服务参与竞争。

在市场结构细分层面,按产品类型可分为自动化摄影机器人、智能灯光控制系统、AI 后期处理软件、360° 全景拍摄设备等;按应用场景则涵盖快时尚服饰、3C 数码产品、家居生活用品、美妆个护等多个电商核心品类。不同细分领域的需求差异,推动行业向更垂直化、定制化的方向发展。

一、驱动全球电商产品摄影市场增长的三大核心因素

全球电商行业的规模化扩张:随着消费习惯向线上迁移,品牌与零售商对 “视觉化体验” 的投入持续加大。由于线上购物无法实现实体触摸,高质量产品图像成为传递产品质感、尺寸、细节的核心载体。据行业统计,线上商品详情页中若包含专业摄影图片,用户停留时长可提升 30% 以上,这一需求直接推动电商产品摄影市场扩容。

消费者对沉浸式视觉体验的高要求:神经科学研究表明,人脑处理视觉信息的速度比文本快 6 万倍,而 QYResearch 消费者行为调研显示,93% 的线上消费者将 “商品视觉呈现” 列为购买决策的关键因素。当前消费者不仅需求高分辨率静态图,更对 360° 旋转展示、AR 虚拟试穿、生活场景化图片等沉浸式内容有强烈需求,倒逼品牌升级摄影技术,例如美妆品牌通过 AR 试色功能提升视觉交互性,进一步拉动专业摄影服务需求。

技术革新降低行业准入门槛:AI 编辑工具、云端协作平台、自动化摄影工作室的普及,大幅降低了高质量产品摄影的成本与技术门槛。AI 工具可自动完成背景去除、色彩校准、瑕疵修复等后期工作,将单张图片处理时间从小时级压缩至分钟级;Orbitvu 等自动化工作室设备,仅需 1-2 名操作人员,每天即可完成数百个 SKU 的拍摄任务。这种技术赋能不仅让大型零售商实现效率提升,也让中小商家能够以较低成本获取专业级视觉内容,彻底打破了传统摄影 “高设备投入、长制作周期” 的壁垒。

二、制约行业发展的三大核心挑战

专业制作成本居高不下:对于初创企业与中小型电商(SME)而言,专业摄影的综合成本仍较高。除设备采购外,摄影师聘请、定制化场景搭建、后期精修等费用,对利润空间有限的中小商家形成压力。尤其在服饰、家居等需要频繁更新视觉内容的品类中,成本控制成为商家采用专业摄影服务的主要顾虑。

制作周期与库存周转的矛盾:传统电商产品摄影需经历场景搭建、拍摄、后期处理等多个环节,完整周期通常为 3-7 天。而电商行业 “快上新、快周转” 的特性要求商品尽快上线销售,摄影周期过长会导致商品滞留仓库,增加库存成本。部分商家为缩短周期选择简化摄影流程,反而影响视觉质量与转化效果。

自动化技术的场景适配局限性:并非所有电商场景都适合自动化摄影。对于每月拍摄量不足 50 个 SKU 的小型商家,自动化设备的前期投入难以通过规模效应摊薄;而珠宝、手工定制产品等对 “艺术化呈现” 要求高的品类,仍需依赖摄影师的创意构图与光影把控,自动化设备的标准化输出难以满足个性化需求,导致传统摄影在特定细分领域仍有不可替代性。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言