随着市场竞争加剧,企业通过改进现金管理,提升资金效率成为关键。银行推出现金管理服务,如账户管理、资金归集等,帮助企业实现资金集中运作,降低融资成本,提高整体效益。

随着市场竞争加剧,企业通过改进现金管理,提升资金效率成为关键。银行推出现金管理服务,如账户管理、资金归集等,帮助企业实现资金集中运作,降低融资成本,提高整体效益。

银行业系统简单介绍——渠道类应用。

一直以来,“现金为王”被很多人视为企业资金管理的核心理念之一。企业现金流量管理水平往往是决定企业存亡的关键所在。在面对日益激烈的市场竞争,企业面临的生存环境复杂多变,通过提升企业现金流的管理水平,才可以合理地控制营运风险,提升企业整体资金的利用效率,从而不断加快企业自身的发展。尤其是经过2009年全球金融危机的洗礼,目前很多企业对现金管理的重视达到了前所未有的高度。

尽管企业对现金管理的理念和产品已有足够的重视,但落后的现金管理方式仍普遍存在。不少企业的资金集中管理以行政手段和手工操作为基础,分散沉淀的资金信息难以及时反馈到总部,影响资金使用效率,同时也增大了风险。另外,很多企业业务操作执行过程中涉及到大量的手工操作和频繁的纸质化文件传递,也因各银行单据要求不一增加了手工操作的繁琐性。

通过现金管理给企业带来的巨大转变,已在业界引发了极大的关注,也给不少企业带来了启发,希望借助改善现金管理来促进企业长远发展。由此,国内现金管理业务也迎来了良好的发展机遇。从国际范围来看,最优秀的现金管理服务提供者都是知名的大银行,包括汇丰银行、德意志银行、渣打银行以及荷兰银行等国际大银行,其发展历史具有30年之久。在中国,现金管理业务也是随着外资银行在中国人民币业务的发展和大型跨国企业地区总部向中国迁移,而为国内商业银行界所熟知的,促使中资银行开始提供现金管理产品和推出自己的现金管理品牌。但这也仅限于几家大型国有商业银行和极少数领先的股份制商业银行。

从2002年开始,中资银行陆续全面抢滩国内现金管理甚至跨国公司的现金管理业务,2005年中国工商银行推出现金管理品牌“财智账户”和“十大解决方案”,截止2010年底,现金管理客户已超过50万户。招商银行在2005年11月推出“集团通”本外币现金池服务的基础之上,2007年9月又正式推出批发银行业务品牌“点金|公司金融”旗下以“C+”为标识的现金管理品牌体系以及“跨行现金管理平台(CBS)”服务,实现跨银行的账户管理和付款交易管理,仅一年时间客户数便超过6万户。

为了更好的参与市场竞争,提升银行的金融服务能力、扩大公司金融业务综合收益、加快产品创新、提升银行市场竞争力很品牌形象,各家银行都在布局现金管理系统的建设。通过该系统来为企业客户提供账户服务、虚拟账户管理、资金结算、资金归集、内部资金计价、资金池融资、国际业务申请等业务功能模块。企业客户依托现金管理系统来加强内部资金的流动性,提高资金的使用效率,从而实现从高存款、高贷款、高费用的“三高”状况转变为低存款、低贷款、低费用的“三低”的局面。

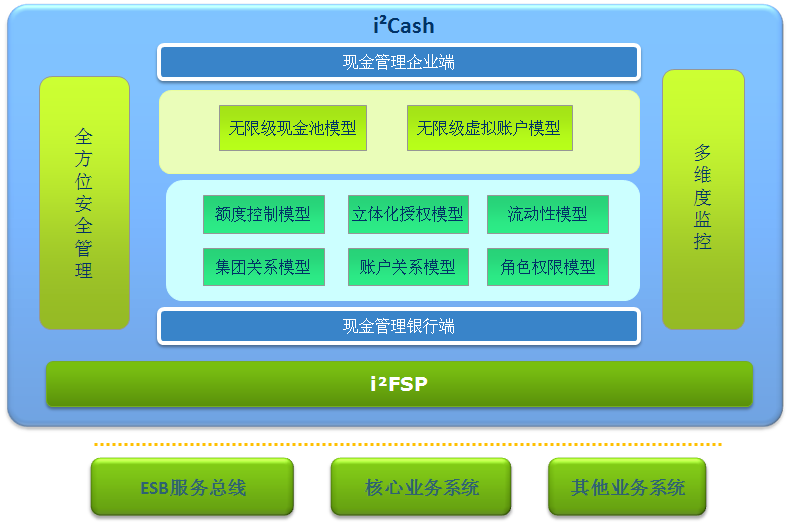

i2Cash现金管理产品在产品设计的时候,就非常注重业务模型的抽象和业务功能模块化的划分。产品围绕“企业集团客户”为核心,依次构建集团关系模型、账户模型、虚拟账户模型、额度控制模型、立体化的授权模型、资金归集模型、资金内部计价模型、角色权限模型等。在应用架构上,以低耦合、高内聚的设计思想为指导,通过对数据模型共有的模型对象进行抽象,建立基础的业务信息表,围绕基础业务信息表,建立各个业务模型的关联数据表,各模型表之间保持松散的耦合,以提高业务模块的组装能力,同时结合i2FSP平台提供的动态模块技术,来实现各个模块在系统中的自由的插拔。

开通完毕后,企业管理人员(一般是财务负责人)就可以使用企业现金管理相关业务了。业务主要有如下几种,包括企业客户模型、集团关系模型、账户模型、资金池模型、资金归集模型、委托贷款模型、虚拟账户模型、企业授权模型等。:

账户管理

依据客户对账户管理的要求,为客户提供本企业及集团下属单位人民币活期存款、定期存款、通知存款、贷款、跨行账户、理财产品的查询服务。

收付款管理

实现本企业及集团下属单位的企业内转账和对外付款两种支付模式,支持同城、大小额、网银互联等多种支付渠道,并向客户提供批量付款、预约付款、跨行主动收款等多项增值服务功能。

内部计价

将集团成员各类账户间的每笔资金划转,按照集团设定的利率进行有偿计价,现金管理系统对集团成员间有偿计价的资金划转进行统一管理,并提供内部资金计价服务(利息计算),资金划拨可以是计划批量划拨,也可以是主动单笔划拨。

该功能主要适用于无结算中心,但对内部资金的划拨有计价和考核需求的公司客户。应用对象不仅适用于不同法人,母子公司间,也适用于同一法人,总分公司间。

资金归集

客户通过在企业现金管理系统中建立本企业及集团下属单位各个账户之间的对应关系,并设定一定的划拨标准和划拨频率,现金管理系统在约定时间自动在各账户之间划拨资金,以实现企业或集团资金的统筹运作。

应用对象仅适用于同一法人,即单一企业或总分公司间。

虚账户管理

现金管理系统基于公司客户某实际账户,在系统内设置该账户下属的若干虚拟账户,实账户的每笔借、贷对应同方向记录在各虚账户中,系统对虚账户的收支、余额、积数进行记录,并可按客户需要进行利息分配。

该功能主要用于满足公司客户内部对各成员进行分户核算的需要,一般用于下属机构无法开立正式结算账户的机关、企事业单位。

资金池管理

资金池主要适用于公司客户及其下属成员单位为独立法人且均在我行开立了实际账户的情况。日终时集团内的各成员单位账户将指定留存额之外的资金上划至公司客户主结算账户;日间若成员单位账户需对外支付时,如果账户余额不足以支付,则由集团主结算账户下拨所缺金额至成员单位支付账户。如果主结算账户头寸不足,但主结算账户可进行法人账户透支的话,仍可使用主结算账户的透支授信进行下拨支付。从而实现集团各成员单位的资金集中运作和集团内部资金资源的共享,减少集团整体对外融资规模和融资成本,提高集团资金流动的整体效率。

虚账户POS收单分户清算

针对连锁型商户企业,通过虚账户与POS机具的结合,为开通我行POS机具收单业务的商户型企业提供分门店核算收单营业额的虚账户清算功能。

集团账户日间透支资金池

“日间透支”是针对优质集团客户资金集中管理的需要,通过为客户搭建资金池账户架构体系,将下属成员单位的资金集中上收到集团主账户中,并允许各成员企业在我行核准的集团法人账户透支额度内以透支的形式进行对外支付,同时在日终时再由主账户统一归还各个子账户透支款项的临时垫支业务。

跨境双向人民币资金池

跨境双向人民币资金池业务是按照自贸试验区的相关政策规定,针对跨国企业集团自身经营和管理需要,为注册在自贸区内的主办企业与其境内外非金融成员企业之间提供的跨境双向人民币资金划拨业务,包括境内外账户间的上存、下划和计价等资金池功能。

基于业务驱动型的开发流程,以业务增量作为开发阶段的主要指标,分期进行开发测试交付。

现金管理系统,针对企业客户的使用场景和银行的定位, 分为两个应用进行开发。柜员客户版,系统部署于内网环境,用户银行柜员、客户经理等开通签约以及审核工作。企业客户版部署在互联网区域,对外接入公网。采用通用的 安全架构方案(https、U盾、双活等等,这里不再展述)。

应用层:采用java平台的开发方案,以基于spring+struts2的公司自有封装的平台框架完成任务搭建和配置。高度封装了 数据处理时的逻辑结构,开发人员仅需要关注于业务组合即可。

开发人员的工作主要如下:

1、功能逻辑的开发,根据需求功能及数据表的设计说明,完成相关请求的增删改查业务逻辑。在这里相关的增删改查java处理逻辑我们已经有提供规范花的xml配置标签,开发时需要指定相应的ibatis执行tablespace和ID ,定义传入和传出的数据类型和格式长度、编写好sql语句即可完成基本的元操作。

2、根据基本的元操作(数据库增删改查、逻辑if判断、循环区块、通用验证等 ),组合完成一个完整的业务逻辑服务,指定相应的结果展示页面。

3、页面的开发,根据已有设计样式的jsp页面,完成新页面应用数据的存储展示及相关的操作动作。

整体来说,这种开发框架,整体上降低了新进人员的开发熟悉难度,即使是一个刚学过编程的人,也能很短时间内突击完成新的功能开发,重点关注了数据,封装避免了技术细节的暴露。让开发人员不再纠结于技术实现的代码细节中,更快的完成相关的开发任务。当然,有兴趣和余力的开发人员可以继续深入研究这个框架的实现细节。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言