背景

2021已经结束,回顾下这两年一直在做的先用后付项目,这是个需要不断的用户积累和用户心智的培养的项目,这里总结下这个模式的玩法,算是给自己一个好的年终收尾吧。

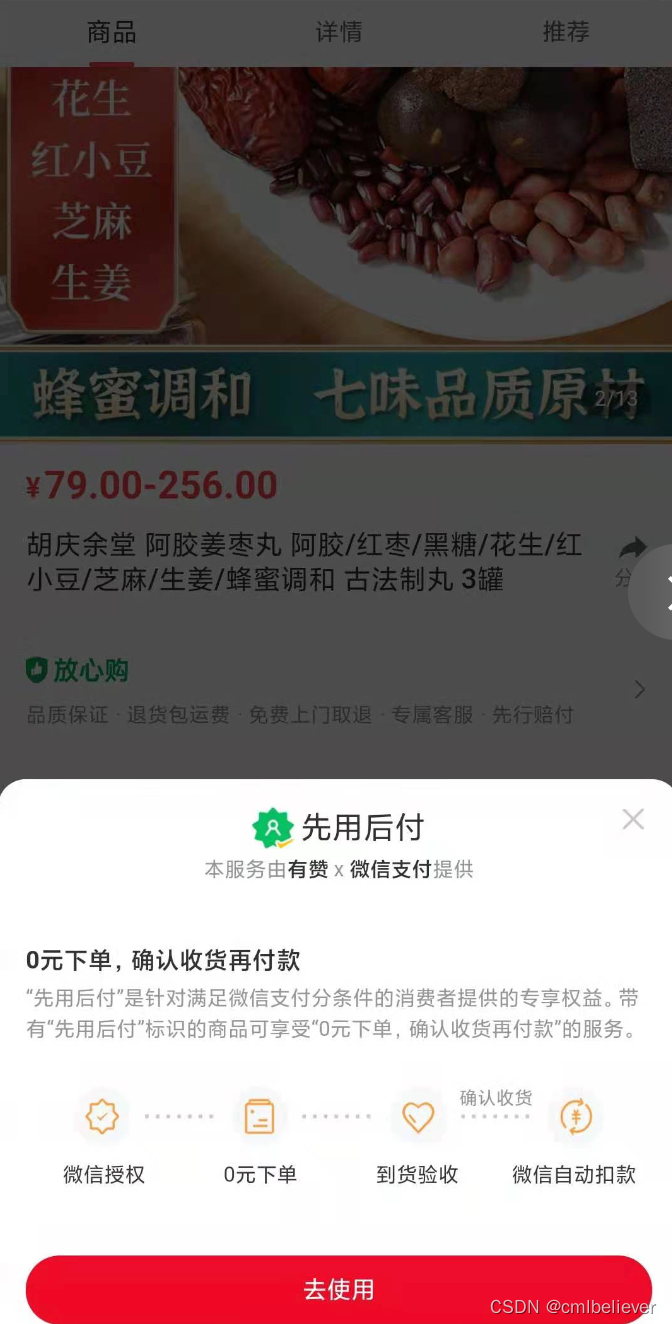

对于使用先用后付的支付方式 后面统称为信用付。

可能有的人还不知道信用付是啥,可以先通过下面各大平台玩法去了解一下。

各大平台玩法

以下是收集到的各大平台玩法,名称基本大同小异,都是要突出0元先用,后面再付款。

通过底层能力的区分,底层是通过支付宝的芝麻信用和微信信用分提供能力支持。

口碑

淘宝

拼多多

有赞

整体设计

先用后付可以带来什么?

- 降低用户门槛

购买的时候不需要实际支付,通常是扣除平台授予的信用额度就可以了。等到实际消费的时候才会有真正的资金变动。

- 提高复购,降低决策成本

这里是商家最关注的点了,0元先用可以降低用户决策门槛,少去了收银台的步骤,能够提高更多的转换率,就比如我就经常使用这种支付方式购物

- 锁定优惠

可以在平台有活动时屯一些商品,等到要使用的时候再去消费,就算你没消费也是没成本的,对用户来说可以无成本囤货。

- 打造自己的品牌价值

核心流程

不管是哪个平台提供的能力,整体业务流程都可以概括为:

C端:用户过滤->引导开通->下单支付->确认收货(到店消费)->代扣->退款

用户过滤:过滤掉信用分不够的或者风控拦截掉的用户,只有符合条件的用户才能看到信用付相关信息

引导开通:符合条件的用户得吸引用户去开通信用付,这里就看产品设计了

下单支付:通常的电商下单流程,用户使用信用分支付

确认收货(到店消费):确认收货时发生在有物流的场景,到店消费则是用户到店核销的场景,如理发,按摩,到店自提等场景

代扣:对用户进行真实扣款,通常这里也是正向业务结束

退款:这里就看时间点了,代扣完成前的退款都是退信用分,代扣完成后的才会退实际资金

B端:商户过滤->引导开通->发布商品->推广

这里可以看诉求是否要控制到商品类目维度或者是商户维度开通就可以了

总结下来:核心能力=授信 + 履约 只要有这两个能力,大家都能搭建出自己的信用付产品能力。

授信

这个可是核心壁垒,目前市场上能用到的就微信支付分和支付宝的芝麻信用分两套能力。

关于授信这个就非常好理解了,每个用户的信用额度都是不一样的,每个平台都有自己的一套用户画像,根据风控和用户行为 再结合商户可以接受的坏账率 可以给出用户多少信用分档次对应的授信额度。

平台可以提前根据用户信息对用户进行过滤,剔除不符合要求的用户,对于符合要求的用户进行开通引导。开通的时候会给与用户一定的信用额度。

履约

这里的履约指的是用户消费完成后的代扣能力,正常来说用户消费完成(确认收货也是)会对用户进行实际扣款,这里就需要用到代扣能力了。如果用户账上没钱了,还得有持续的代扣能力。只要账上有钱了就需要进行扣款。

当然这里也包含了逆向退款能力。

为什么难做?

1 技术链路复杂–全链路涉及

从会场 频道->店详 商详->下单 支付 ->订单列表/详情 ->逆向链路 C端导购交易全链路都会涉及到,方案涉及时需要考虑全链路情况,对链路都要熟悉,难度可想而知

B端就相对好点了,核心链路就是商户开通与发品

2 沟通成本高

技术链路上全链路涉及,当然就涉及到同各个模块负责人沟通了,还可能涉及外部公司的沟通,这里对沟通组织能力是非常大的考验,也是很耗费时间的点。

3 风控体系要求高

先用后付产品天然的就会有资损的场景的,用户信用分高但是账上没钱的场景是实际存在的,风控这里就需要针对用户履约能力差的进行拦截,当然这里只是一个点,通常还需要对黄牛 诈骗等用户进行拦截。

4 用户心智培养时间长

信用付是需要通过一定的时间进行用户培养的,这里就会带来时间的成本,这个过程注定是漫长的,得让用户了解这个产品。

常见问题

坏账

通过授信流程可以剔除掉信用分不足或者比较差的用户,但是也会有部分用户存在没钱的情况,如果持续扣不到用户的钱,那就只能平台或商户来承担这部分坏账了。

这里是要风控要重点关注的地方,为了防止坏账金额过多,通常都会给每个用户设置进行中的信用付订单数量以及如果有坏账后是否还可以继续使用信用付能力

客诉

到店场景还相对好点,因为你刚消费完有个扣款用户也能知道是自己消费了,但是有物流的场景就容易引起客诉了,很大部分用户是没有主动确认收货习惯的,可能今天收到快递后过几天才到自动确认收货时间,到时发生了一笔扣款,此时用户可能都已经忘记了自己买过的商品了,通常会到代扣的平台进行投诉。 要降低这部分客诉率,扣款链路也是需要有非常友好的用户提示的。

总结

以上总结了一下信用付的核心链路和玩法,这里只是简单的介绍了一下,实际项目上肯定是复杂上几十倍的,链路上要考虑的点非常多,需要不断熟悉不同模块链路,增加自己的知识广度,增强沟通能力,迎接更多的挑战。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言