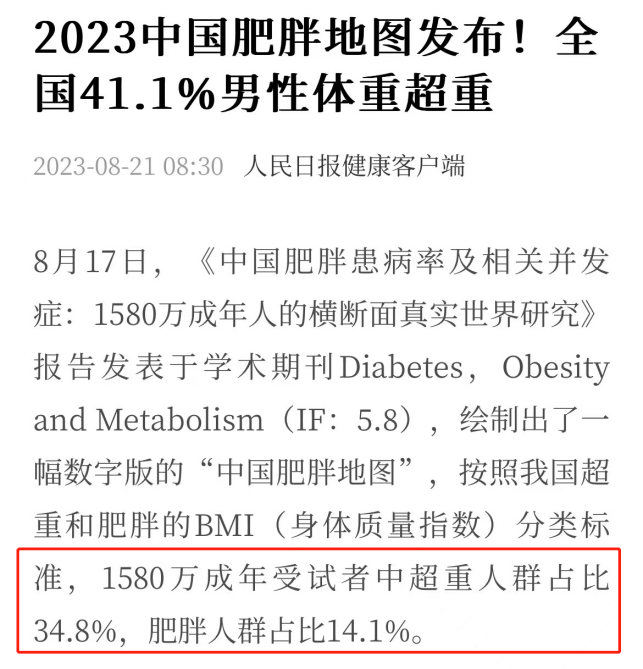

最近刷到一个有点震惊的消息,说是全国约有41.1%的成年男性都超重。

看了一下,样本有1580万人,还挺有说服力。

这个跟我的体感还算符合,我身边很多人都是工作五六年,久坐又不爱运动,肚子就起来了。

还有个哥们儿也是超重,才28岁就有高血压了,还挺头疼的。

总之,健康这个事情,没异常的时候总觉得跟自己无关,可一旦出现往往就不可逆,大家一定要放在心上。

首先,没啥事少熬夜,别乱作自己的身体了。

现在很多人都嘲笑不想延迟退休、不想一直工作,我想说这前提还是你60岁的身体状况尚能支撑你去干活。要是年纪轻轻就把身体折腾坏了,以后一身毛病又没钱、不能工作,那才叫绝望。

其次,每年还是要做做体检,有小问题可以早发现早预防。

最近就听说一个案例,有人体检查出来肺结节比较大,让他去医院复查,医生建议做手术,然后才发现已经癌变了。不过好在发现得早,治疗少受罪,恢复情况也不错,他还买了保险,一次性拿了15万赔款。

这算是个不错的结果了,要是严重一点又没有保险,恐怕吭哧吭哧打工多年的钱都要交给医院,说不定还得家人掏钱。

到时候既没有好身体,手里还没一分钱,病好之后也不敢拼工作收入减少,才是三重叠加的灾难buff。

最后就是,最好给自己来一份保障。

很多人车险到期了第一时间就会买上,哪怕不常开也必须整上,因为不怕一万,就怕万一,怕赔钱。但是对自身保障却不上心,不知道是认为自己的身体比车还扛造,还是觉得自己不值得被保障。

我从几年前就开始聊保障的事了,良心建议就是尽量给自己上一份保险,万一身体出事了,你会非常庆幸提前做了这一手准备。

没出事的话就更好,保险也不算白买,等于花小钱请了个保镖守着,知道出事儿有保险帮忙解决,心态是完全不一样的。

大家常常说很焦虑,一部分就是害怕生活的未知情况,其实保险就是增加确定性的东西,而且我们应该庆幸,这种确定性可以花小钱解决,不需要舔着脸去求人。

关于保险,我很早之前就在一篇大部分人都期待的科普文里有详细做过介绍,没看过或忘记了的朋友建议再复习一遍。

今天直接讲干货:

一是,保险这玩意真的要早点配上,因为风险无常,而且万一以后健康有了异常想买都不一定能买上了。

二是,家庭支柱要优先买。我们从毕业开始独立、工作之后,都算是家庭的主要经济支柱,要优先配好保障。父母和孩子出事,还有我们扛着,但我们出事让他们怎么办?

三是,需要的最基础组合是重疾险+医疗险+定期寿险+意外险,四个都要买上,才能把各类极端风险给覆盖全。

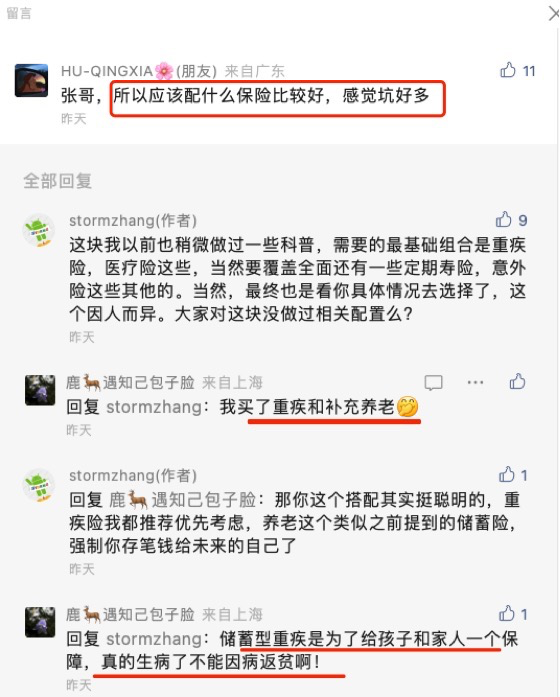

说到这里,也有好一阵子没有讲过保障型产品,之前的很多都下架或更新了,最近也有很多人来问,比如昨天文章评论区有读者问到不知道买啥合适的?

还有其他读者表示自己买了重疾跟补充了养老相关的。养老相关的,之前那个性价比高的金满意足就给大家提到过,早买到的人真的早划算多了。

今天着重跟大家说下关于保障类的,诸如重疾险这些要适合买哪些产品。

一、重疾险

这是我认为最要先买的产品,因为它符合要求就直接一次性赔保额,这笔钱可随意支配。

为啥这么说?生大病后至少一两年不能上班,更不能拼命加班了,收入得下降不少。但该花的钱还得花:生活费、车贷房贷、去外地看病的食宿费等,随便一算都不少。

重疾险赔的钱可以避免自己 996 攒下的积蓄被掏空,是一个有效的补偿经济损失的方式。

反正有钱在手,怎么都好说。

现在性价比更高的重疾险是小红花致夏版,它非常适合我们职场人:

1)别家保的重疾、中症、轻症它都有,还有个大优势——重疾赔过后,中症、轻症还能赔,直接降低了理赔门槛。

绝大部分产品都不可能赔,因为保险公司也知道,得过重疾的人身体弱再次生病概率也很高,不太敢这么搞。

2)买就送增值服务

买它后,还送2个为期3年的增值服务,一是7*24小时的视频医生,1分钟内接通,不限次数免费试用;二是癌前健康管理咨询,可以做病历的解读、生活建议等。

在外打拼不容易,有点儿不舒服可能也没空去医院,有这个总比自己在网上搜索到的信息要专业、靠谱很多。

3)基础保障价格便宜。保前面这些,28岁男生买50万保额,分30年交,保终身是5585元/年,在线下买随随便便都要8、9千。

4)灵活度高,保障丰富。

想要花钱少一点,追求高性价比,只买必保的责任就可以了。

想要保得全一点,可以加疾病关爱金,60岁前首次重疾/轻症/中症都能额外赔不少钱;除此之外还有第二次重疾保障,癌症二次等可选项。

点击👇下方小程序链接,可了解小红花致夏版

二、百万医疗险

重疾险的钱是拿来补偿收入损失,百万医疗险是用来报销大额的医疗费的。管医保不保的自费项目、进口药等,最高能报销上百万,确保看病不用心疼医疗费了,更不用到处找人借钱。

产品的话,目前更好的是平安家的长相安长期医疗险,住院期间产生的医疗费、ICU 费用、癌症放疗化疗等都管。医保报销后,自费超过 1 万后的合理费用全部 100% 报销。万一真倒霉生大病了,还能帮忙预约专家手术等,医疗费也可以跟保险公司申请让它们先给垫付了,很实用。

而且它还是 20 年保证续保,万一第 2 年得病或者产品下架了,往后 18 年只要愿意也都还能续上,医疗费还能报销。目前能做这么久的产品,相当少。

更夸张的是,28 岁有社保的情况下买只要230 块,直接保一年,这样的好产品,尽可能人手一份。

具体可以点击面图片的小程序链接,可了解 长相安·长期医疗:

三、定期寿险

这是预防早逝风险的产品。

在保障期内,万一因为意外、生病去世,都会直接赔一笔钱给家人,让另一半能还上房贷,让爸妈有一笔钱养老,不至于卖房或者让生活质量直线下降。

目前我认为最好的产品是大麦旗舰版A款,这系列上市很多年了业内口碑一直非常好,背后大股东还是茅台。

价格很便宜,28岁男生买,保到60岁,分30年交,买100万只要1091元。

免责条款,也就是保险公司不赔的条款,几乎找不到更少的了,只要不是违法犯罪、2年内自杀啥的,基本都保。

点击下方小程序链接,可了解大麦旗舰版A版

四、意外险

意外身故/伤残可以赔钱,意外受伤去看病也管,几百块也可以报销,比较实用。

产品可以看看小蜜蜂3号综合意外险典藏版,不管是出差多的商务还是办公室一族都相当合适。

一年156元,有50万的意外身故/伤残,5万的意外医疗报销额度,0元起赔,社保外费用也能保。坐客运民航意外身故额外赔500万,全年坐飞机都不用买航意险了,坐客运轨道/轮船/机动车等意外身故额外30-60万。

特别说一下它还保猝死,能赔30万。很多意外险是不保的,因为猝死算疾病。

点击👇下方小程序链接,可了解小蜜蜂 3 号(典藏版)

最后提醒下,这些产品都要审核健康状况,买时会有个健康问卷,大部分人自己是没法确认的,最好提前准备下自己的病历、体检报告,找专业人士来把把关,避免留下理赔隐患。

点下面可以直接预约,任何保险相关的问题都可以问。

👉 免费预约顾问咨询 👈

了解清楚之后,可以早点配置。很多人觉得自己还小、很健康,不着急。那是没有过来人告诉你,过几年再买,不仅保障时间更短,价格还反而更贵。并且体检出某些小问题,有可能想买也买不到了。

反正保障这东西,我只见过后悔没买的,没见过后悔买早了的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言