最近延迟退休的消息又多了起来。

前有专家说,女性50岁就退休,跳广场舞到90岁,要跳40年很不合理;后有新加坡出通知,要在2026年将退休年龄提高到64岁。

其实这两年关于延迟退休的信息就没断过,给人的感觉就是想在正式出台前,先让大家慢慢接受起来。

而且我发现很多人对延迟退休有误解,以为是让自己在岗位上多干几年的活。

这可能还是想的简单了,延迟的是领取养老金的时间,至于50、60岁还能不能找到工作、找到什么样的工作,那是你个人的事情。

目前很明确的是,延迟退休的大趋势都不会变化,这点可以参考发达国家。

早在四五年前我就说过,以后养老得靠自己了,当时听进去的朋友,估计已经有一些行动和想法了

没办法,在这样的大环境下,我们能改变的就只有自己,所以建议大家从现在开始重点关注这几个方面:

1、丰富技能

不管是使用AI、做自媒体的技能,还是某些硬技术,都可以根据自身情况去学习,技多不压身,哪怕以后失业了也能多一份出路。

对于非体制内来说,想要一辈子只干一个职业或岗位,也不是那么容易的。

2、保持身体健康

好的身体状况能减少疾病折磨、医疗支出,对生活质量和经济情况影响很大。

很多人说日本的老人好惨,因为退休金不够,一把年纪还要去开出租车、洗碗端盘子。但有没有可能这波老人还算是幸运的?

至少他们的身体还能支撑劳动,还能找到愿意雇佣他们的公司。

那些有疾病、又没有钱的老人,才叫惨。

3、为未来做储蓄和规划

我接触过一些人,对延迟退休是无感的,因为有他们自己的安排,甚至还想要提前退休。

大家也可以打开思路,既然客观环境无法改变,抱怨也起不了任何作用,不如提前做好资金上的规划,这是个基本不会出错、做总比不做更好的选择。

通过存钱和规划,即使不能40岁就退休,哪怕只提早到了55岁,也比60岁或65岁好吧?

再退一步,不考虑养老这么长远的问题,趁年轻、有收入时多存点钱,以后即使发生了失业等未知情况,也能保证正常生活不受影响,我想大家的焦虑至少会减轻一半。

当然了,也有很多人不是不想存钱或不想规划,就是不知道怎么做,可能存几个月就放弃或者资金被打回原点了。

其实还是要对自己硬气点,少折腾,找个稳定且能存下钱的方式。

如果单单只是想存下钱的话,买买银行定期、国债这些都是可以的。但是不一定匹配以后的用钱需要,而且利率也越来越低了,现在也就剩2%多,以后还大概率还会更低。

想要存短期不会用到的钱,我认为最好的方式还是之前提过的储蓄险:安全稳健,能帮助自律存钱,利率还不错,使用起来也方便。之前有很多朋友跟着我配置过,还没有听到说后悔的,反倒是觉得保险越来越香,遗憾之前买少了。

不过这样的好机会也在收紧,像之前4.025%、3.5%定价的保险全部都已经没了。

现在保险业又开始了新一轮的大变革,目前的高利率产品又在下架,以后的新产品在一样情况下,拿钱可能会少好几万,错过这波损失确实挺大。

上周介绍的2款,刚说完2天就不给买了,一刻也不耽误,搞得很多朋友都没有赶上。

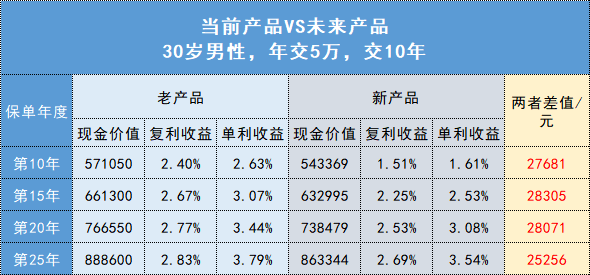

我这周又找了2款,也是现存产品里表现更好的,跟之前产品差距很小,甚至某些情况下拿钱还略多一些。难得可以有重新选择的机会,大家可要抓紧。

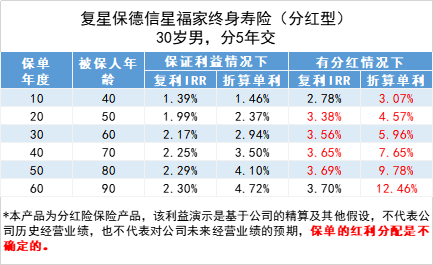

1、可按需取用——星福家(分红型)

这是款每年会分派分红的增额终身寿,不仅能帮助存下钱,还有机会帮我们拿到比存款国债高很多的利益,同时不需要承担股票基金那样的亏损风险。

以30岁男生买星福家,每年5万,分5年交为例,在假设能拿到演示的分红的情况下,利益会非常高:

第7年保单里的钱就会超过交进去的保费,开始稳稳赚钱了;

10年预计有31万多,折算单利突破3.0%;

20年预计有45万多,折算单利4.57%;

30年预计有66万,翻2倍多,单利逼近6%,越往后就越高。

当然了,分红是不确定的,可能很高也可能为0(但是不会亏损),不过它还有保证部分的利益(类似于工资里的底薪),这是确定能拿到的,长期下来折算单利能到3-4%。

但选星福家主要还是认为它的分红很有戏:

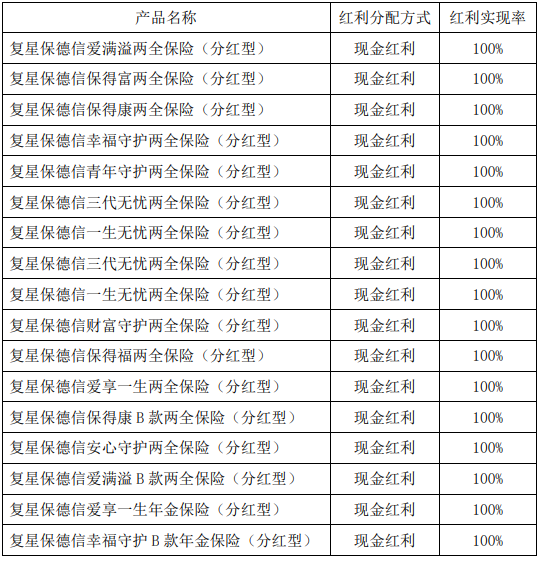

首先,它的保险公司是复星保德信,中外合资背景。中方股东是复星集团,外方股东是美国保德信,是美国最大的金融机构之一,品牌和实力都很不错。

其次,分红主要是看保险公司的投资能力行不行。大家稍微了解一下就知道,2023年国内的投资行情是很难的,在这样的情况下,复星保德信的综合投资收益率还能达到6.16%,在业内是领先水平。

最后,这家保险公司既往的分红都很大方,目前所有产品的分红实现率都达到了100%,即都按之前说的分红来给了,哪怕是10年前上市的产品都如此。

所以,我们预估星福家还很有机会能拿到分红的。

星福家在使用上也很方便,不用等到几十年后,有需要就可以取用保单里面的钱,给家人用,给自己用,或者提前退休用都可以。

有需要的朋友可以抓紧了解一下,不确定什么时候就会收紧,随时可能有变动 ↓

2、专门养老用——大家慧选C款

想要存一笔专门的养老金的话,这款大家慧选C款可能会更合适,而且设计非常合理和科学,我身边几个伙伴都准备下手了。

举个例子,30岁男生,每年交5万,分10年交,60岁开始就能定时定量拿5.5万(或者每个月领4651元)。

特别的是,大家慧选C款只保20年,领到80岁就满期然后合同结束了。但在满期的时候可以一次性拿15倍的年金,也就是5.5万*15=82.5万,等于80岁的时候就能把95岁之前的养老金给拿到手。

总投入了50万,最后拿回来了5.5*20+5.5*15=192.6万,复利利率达到了3.54%,折算单利7%,非常夸张。

而且产品最低2千块就能入手了,门槛非常低,也没有健康要求。

如果觉得领到80岁太短了,这款产品也有支持终身领取的版本,有兴趣可以点下面预约咨询 ↓

最后提醒下,上面2款产品都需要先预约顾问才能配置,买之前十分有必要找顾问先了解清楚或者做利益的测算,先预约总是没错的,免费咨询涨知识。

点击快速预约咨询

记得注意接听本地或者0755座机来电,别当骚扰电话挂掉了。

按照目前的情况,预估这2款最晚也就能挺到3月中下旬,早的话可能就是随时了,总之是个不定时炸弹,有需要早点考虑,机会确实是留给有准备的人的。

1166

1166

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言