本文为2017中国产品经理大会北京站嘉宾分享整理总结

未经许可,禁止转载。谢谢合作

———— / BEGIN / ————

分享嘉宾:京东金融风险管理部产品总监 孟繁星

以下内容为嘉宾分享实录,由人人都是产品经理笔记组成员@张婷 依据嘉宾分享内容整理,编辑有修改,嘉宾已确认:

今天和大家聊一聊AI+金融,我从业务产品经理的角度跟大家讨论新的技术——尤其是人工智能和大数据等新技术,对我们的业务、产品和产品经理的工作会有哪些新的影响和冲击。

前几周准备材料的时候,我和一位做AI的朋友讨论。我问他最近在关注什么领域,研究什么课题,朋友说最近在研究伦理学。我当时很惊讶:产品经理什么时候变得这么高大上了?我们在写项目周报、写PRD的时候,别人都在开始研究伦理学了?

我的朋友回答说:其实并不是真的高大上,这些都是AI的实际工作中会面临的问题。这些问题解决不好,产品就做不好,运营工作就没法开展。

这是他在关注的几个问题:

我朋友做的事情是:利用人工智能进入司法领域。就是基于人工智能、自然语言处理等技术帮助律师、法官处理大量的法律文案,甚至可以基于一些历史案件、案例提出审判的法律依据。

基于这些工作,他关注的三个问题:

No.1 如果由机器代替人来决策,那损益和权责该如何承担?

你用了AI的算法,有收益了固然好;但是出现损失了,责任谁来承担?

类似的案例已经出现,最典型、也是影响力最大的是特斯拉的自动驾驶技术出的问题:一名消费者开着特斯拉的汽车,出了车祸死亡。

当时这个事件争议非常大,这个事故是驾驶员的责任还是车或者自动驾驶技术的责任?进一步衍生的问题是:保险公司该怎么去理赔?这个责任归属权是谁?——这些都是很实际的问题。

No. 2 算法怎么去保证公平和公正?

大家可能会说:机器是最公正最公平的。

但是别忘了,开发这些机器和算法的也是“人”。

No. 3 我的用户群会更聪明,还是会变成傻瓜?

无论是刚才提到的律师、法官,还是其他用户,他们在用人工智能工具的时候,自己本身的工作能力会有什么样的改变?是会拥有更强的工作能力,还是会变得更依赖机器,我怎么基于这种改变去运营我的用户?

由此可见,新技术的应用不仅会改变我们的行业,也会对我们实际工作带来很大的影响。

这也是今天我想跟大家分享讨论的一个主要的话题。

今天想跟大家主要聊三个方面:

回顾新技术以及对产品经理带来的新挑战;

结合个人的实践经验,讲一讲自己的理解;

畅想未来。

一、新技术,新问题,新挑战

讲几个金融行业被新技术改变的案例:

这是瑞银集团的证券交易大厅,上面坐的都是证券交易员,左边这个图是2008年的照片,右边这个图是2016年的,可以看到证券交易的席位大幅减少。

这张图经常被媒体用来解释新技术的应用:程序自动化交易、在线交易、人工智能等技术,会大幅减少证券分析师、交易员的工作——甚至会提出“机器取代人类工作”这一命题,但深究起来,并不一定是这样。

大家可以关注一下照片拍摄的时间:一个是2008年,一个是2016年,中间隔了一个金融危机。

其实清空整个交易大厅的并不全是新技术,也包括金融危机对整个金融行业的冲击,以及瑞银集团自身业务的一些问题。所以,我们不能孤立地去看待一个新技术,而是要把它放在整个大的产业背景中,结合整个产业和公司的业务情况来看,而不是片面强调某一个新技术的作用。

第二个例子也很有意思:

10月份,美国推出据称是全球第一个由人工智能驱动的股票投资基金——AI Powered ETF。新闻刚出来的时候,媒体又掀起了一次狂潮,标题都是拿这个基金跟Alpha Go来对比,俨然就是“终结者要降临金融行业了,全球金融从业者要失业了”。

如果我们追踪看一下这只基金的表现:从10月18号基金开放以来(黑色的线是基金的回报,上面两根红色的线分别是纳斯达克和标普指数),AI Powered ETF基金的回报率显著低于市场预期,低于市场大盘。大概两周的时间就已经亏损了超过2%,这该怎么理解呢?

对此,我的理解有两点:

要给新技术一个时间周期,不是说它一推出就能够很成熟;

莫被浮云遮望眼,并不是这些新技术都是万灵药。

第三个例子和我最近的研究比较相关:

iPhone X加强了基于3D的人脸识别技术,而现在安全行业,除了人脸识别,还有很多新的、比较成熟的身份认证和安全识别的技术,比如:

声纹识别——通过说话时声音的特征来识别是否是本人;

眼纹识别——通过视网膜上微血管的分布来识别个人身份特征。

还有最近一个新的研究领域:通过用户使用手机的动作习惯,比如说我点击习惯、划动习惯,拿手机的一些运动信息等来识别是否是本人在操作手机。

据我们现在的研究:操作一个滑块,输入一个验证码或者是手势密码——这么一个动作,大概可以分解出几十个到一百个特征指标。举手滑动的加速度、触点的位置大小等等,每个人的特征指标都是不一样的;通过这些特征指标建模,精准地识别你是否是本人在操作手机。

这些技术都比较成熟了,而且已经有一些应用。

有一位银行业的朋友提出了一个很有意思的问题:原来银行都是通过U盾、账号密码这些来做安全防范,如果不幸U盾丢失了,账号密码泄露了,用户可以申请挂失改密码或者改账号——这都OK。

但是未来,我通过人脸识别、眼纹识别来防范;但是假如我这些生物特征信息丢失了:脸部或视网膜特征被不法分子拍照——这怎么办?我能把我脸挂失吗?还是说把我眼睛挂失——这就不现实了。

所以可以看到:新技术的不断成熟,会对我们整个业务、商业模式以及相应的业务链条带来很大的影响。

产品经理在考虑这些问题的时候,就不光要从技术和产品本身出发。

我之前做过一些调研,问过一些做产品的小伙伴,他们对新技术(包括AI等)会关注哪些问题。

比如新技术是否会影响我的行业,用户是否会为这些技术买单?投入很大资源去开发技术是否能带来回报?我如何去获取大量的数据去支持我的AI或者算法的研发。

以及尤其像产品经理很关心的:在这种场景下,如何去跟算法团队还有数据团队配合,后面也会结合我自己的一些经验来跟大家探讨这些问题。

今天大会的主题是:解码未来产品经理。按我的理解,这个问题可以分解成三个部分——

未来的趋势和机会是什么?

新技术和应用会如何改变我们产品形态?

在这种场景下,我们产品经理的职责、能力以及产品研发的模式有哪些变化。

这些问题我也没有答案,而且我预计也不会有标准答案,希望能够促进大家去思考和讨论,在业务实践中发掘出自己的答案。

下面结合我在近期的一些研究,来跟大家探讨:

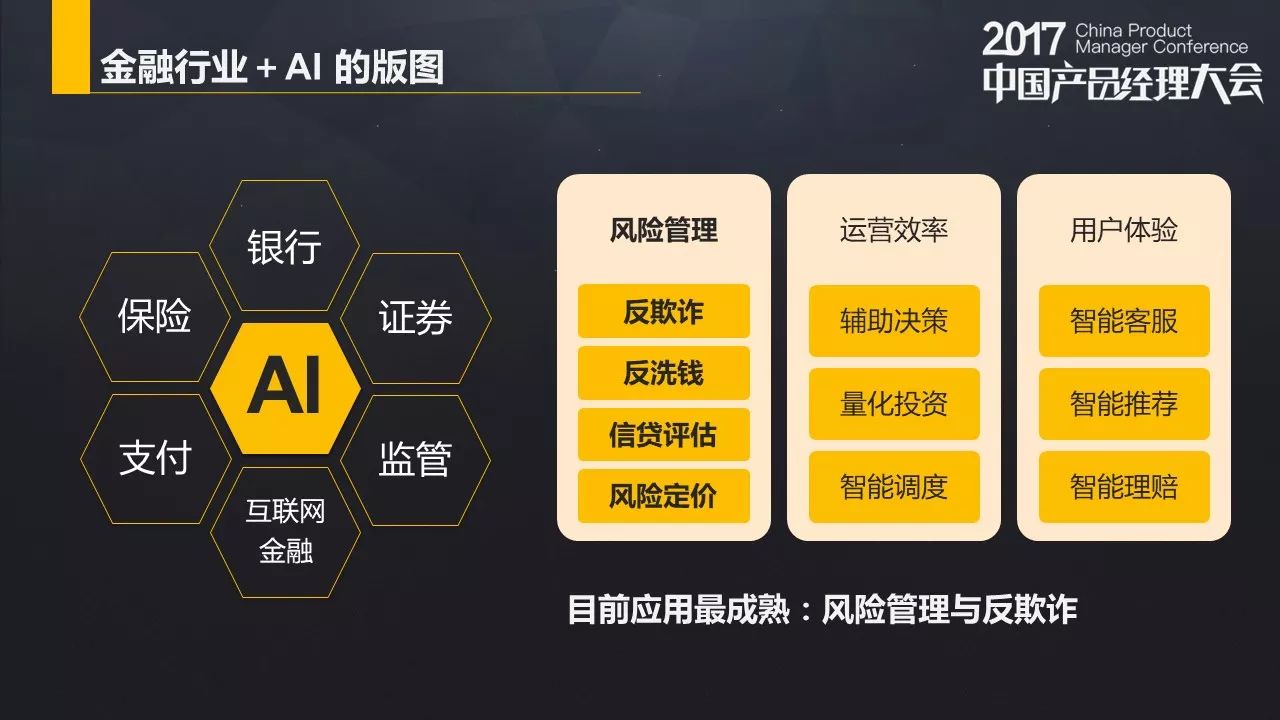

二、金融行业+AI 的版图

近几年金融科技行业发展很快,监管层也在更多利用数据和智能技术;金融行业和AI、大数据以及算法的结合,已经是比较普遍的了。

从目前我的经验和了解来看,可以分成三个层面——风险管理、运营效率和用户体验。

其中应用最多、最成熟的是在风险管理方面,包括反欺诈、反洗钱、信贷评估以及风险定价等等。

在用户体验层面,新技术比较成熟的应用案例是智能客服。

9月份的时候,我们去一家业内领先的保险公司交流,它们已经把AI技术应用到客服中去,对于一些简单的客户咨询的问题,客户很难分辨出回答自己问题的其实是一个语音机器人——当然,对于很复杂的问题,机器人会把问题转交给一个真正的人类客服坐席去解决。

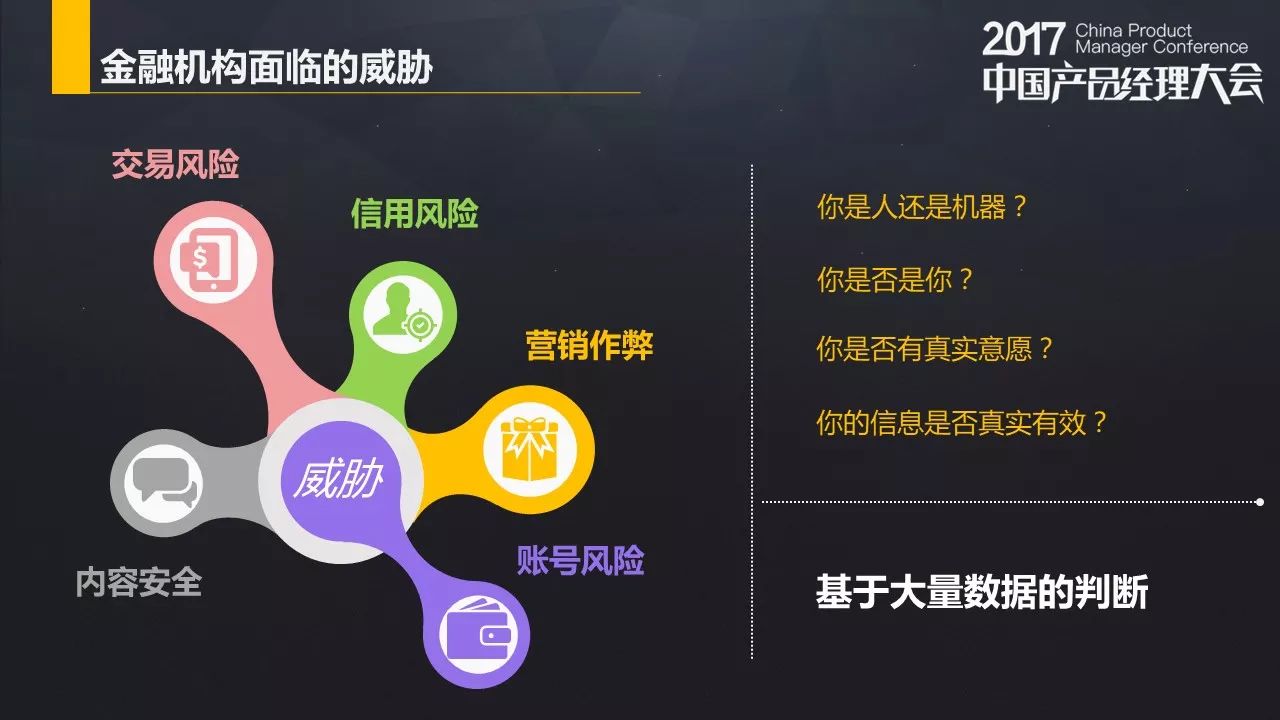

1. 金融机构面临的威胁

刚过去的双十一,各个电商发表了自己的战报,交易额有做到千亿元的,有做到几百亿的,有几十亿的。在双11过后两天,不光电商发表自己的战报,我们看到媒体也发表了一篇地下黑色产业的战报。

在中国,据说从事地下黑色产业(像电信诈骗、羊毛党、刷单产业等)团伙的从业规模在150万人以上,年产值大概是千亿元量级。而据我们估算,掌握在黑色产业团伙中的垃圾账号和用户信息,大概在几千万到上亿级别——可能我们整个互联网包括金融行业,这么多的用户信息就掌握在这些欺诈团伙手里。

黑色产业给金融行业带来的威胁,主要是4个方面,可以粗浅的理解一下:

可能真正从事金融行业和风控的童鞋并不多,先跟大家简单介绍一下背景。

1. 你究竟是人还是机器?

无论是撞库、羊毛党还是刷单,都会频繁使用机器、工具批量注册垃圾账号、批量刷单。

12306的抢票背后,就可能是一个机器而不是一个真的用户。

于是我们看到12306开发了很多变态的图片验证码和识别机制——你必须是一个真正的“人”,必须输入这些验证码才能允许登录或进行下一步的操作。

但是黑产的技术也非常领先,它们早就把图像识别技术,或者像这种商业模式用在图片识别、验证码里,而简单的这些图片验证码已经很容易就能攻破。

2. 你是否是你?

这个其实很简单,我的手机设备是否被盗,银行卡是否被盗,是否是我在操作还是一个其他的不相干的人在操作?

3. 你是否有真实的意愿?

是想给一个朋友转账,还是被电信诈骗忽悠了?

现在的黑产非常专业,会结合一个场景进行诈骗。

比如:你学校的一名教工或领导给你发短信,说有一个新的选课或者新的通知让你去看看。作为一名学生,很容易被这种骗术欺骗——这个链接点进去就是一个木马一个病毒,只要有操作,所有的个人信息都会泄露。

4. 你的信息是否真实有效?

申请一个网贷,用户提供的各种身份信息是否有效。

目前来看,识别欺诈和威胁很重要的一个手段就是:通过大量的数据作出判断。

这块可以简单举几个例子:

通过采集设备信息,建立模型去识别你的设备安全性;

刚才提到的人机识别:通过你的操作(无论电脑、手机设备)、动作习惯去识别是机器还是人;

通过人脸识别、眼纹等技术来识别。

2. 案例分析:京东金融实战

为什么我们要投入这么多资源和精力,专门去做基于大数据和人工智能的技术来防范安全?

其实是和我们的业务分不开的。

互联网企业,产品线和产品的更新迭代速度非常快,几周就有一个新的产品上线,所以整个业务对效率的要求是非常高的。目前京东金融有十个业务板块,包括大家熟悉的白条、企业金融等;从交易体量来说,我们现在支持峰值每分钟千万笔交易,每笔交易都要去审查它是否有安全风险,这些肯定需要机器来做,在保证交易安全的同时提升用户体验。

为什么传统银行在这方面投入会比较低?因为传统模式对用户体验要求没有那么高。

大家用过原来的网银都知道:需要用户下载各种安全插件,和插U盾。

基于业务给我们带来的风险和挑战,我们依赖技术和数据来解决这些问题。

这个是我们在风控方面的技术架构和一个流程的简单的介绍,这块我重点跟大家讨论三个问题:

1. 最底层的大数据的平台

这个平台会接入我们业务线各个产品、各个渠道的所有数据,并且在其中做加工和整合。

做过算法或者建模的同学可能知道,在做算法和模型的时候,很大的工作量是集中在数据处理这方面的——数据的获取、数据的清洗、特征加工、结构化等等,这些总做会占到整个工作量的50%-60%这样。真正用于机器学习或建模的工作量可能只是一小半。

业内有一个经常讨论的问题——究竟数据更有价值,还是算法更有价值?如果没有数据,那算法都建立不起来。

2. 实时决策引擎

平台上每分钟几百万、上千万笔的交易,都会通过这个引擎大脑来实时决策,判断是有风险的交易还是正常用户行为。

3. 风险运营

这部分其实是一个人工处理和运营的平台。

前一阵和一位银行的朋友交流,说他希望我们帮他们建立一整套基于大数据和人工智能的风控体系。我说没问题,那我了解一下你们现在在这个方面的投入,未来这个团队规模大概会做成什么样?

这位银行的朋友就说:我不打算投人,我没有团队;你们不都是可以通过机器来做吗?那我就把人都裁掉了,不需要人工。

我说别逗了,这不可能。

无论什么样的机器,都不能摆脱人。

为什么人工要介入运营的工作,其实有两个作用:

机器并不是万金油,不是万能药;无论什么样的算法,什么样的工具,什么样的人工智能,都只能解决一部分的问题;总会有一小部分问题是机器解决不了的,必须有人来处理——这个理念是普适于大部分领域的现状的。

需要由人工来建立整个数据和算法的闭环。算法模型、策略、规则、引擎实时运转,但必须有人监控,看到机器处理的结果。找到好的案例还有bad case,然后把案例拿出来再做分析,不断优化调整模型和策略——这个是非常重要的。所以无论什么样的机器算法,必须要深度地和业务和团队去结合。

3. 机器学习的四个关键问题

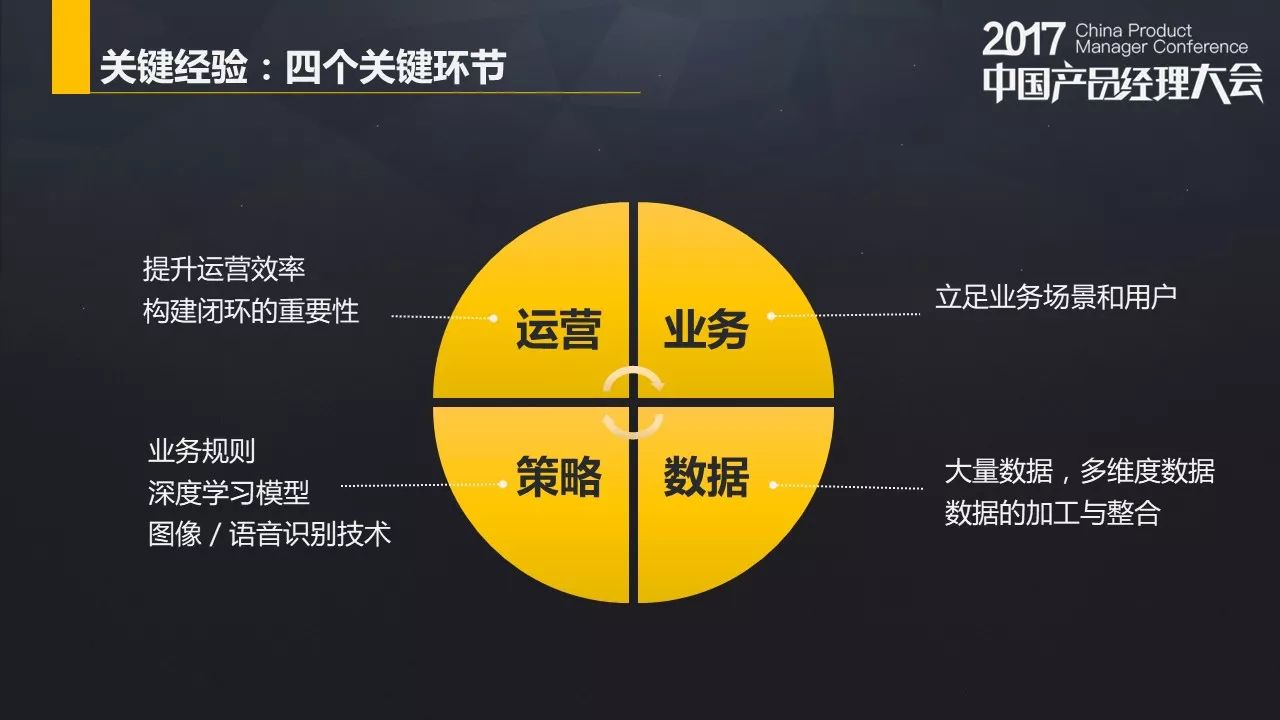

从刚才的讨论来看,我总结了几个关键的环节,如上图:

业务场景:我们不能拿着锤子找钉子,不能是“我觉得这个算法或人工智能或者数据很有用”,必须要立足场景和用户。现在大家都想往风口上站,不太会去认真的考虑自己业务的情况和场景,而盲目的去搬一套先进的技术或者算法过来,这是不对的。

数据:数据重要还是算法重要?我的理解是:有业务场景的数据才是重要的、最有价值的。如果没有业务或者业务本身不产生数据,我们从第三方或者某个途径买来一批数据,这样数据有价值吗?如果说用来做demo或者做可行性论证,是可以的;但是业务如果长期运转下去,自己还不能产生数据,核心数据需要依赖外部,这就是很危险的事。

策略:是基于业务规则和专家经验?还是基于深度学习模型?策略中如何去应用图像和语音识别等等这些先进技术。

运营:人的部分怎么去更好的和机器去结合?在哪个环节结合,如何分工,是人辅助机器还是机器辅助人,如何构建一个闭环的系统。

这是现在做人工智能、机器学习普遍会探讨的4个关键问题,这4个问题标志着未来或者近期最高技术的研究方向。近期我们看到相关报道和研究文章也都会集中在这几个问题去讨论。

借此跟大家去讨论一下技术的能力和边界:

作为产品经理,对技术的理解有一个很重要的点:要理解技术能做什么,不能做什么。

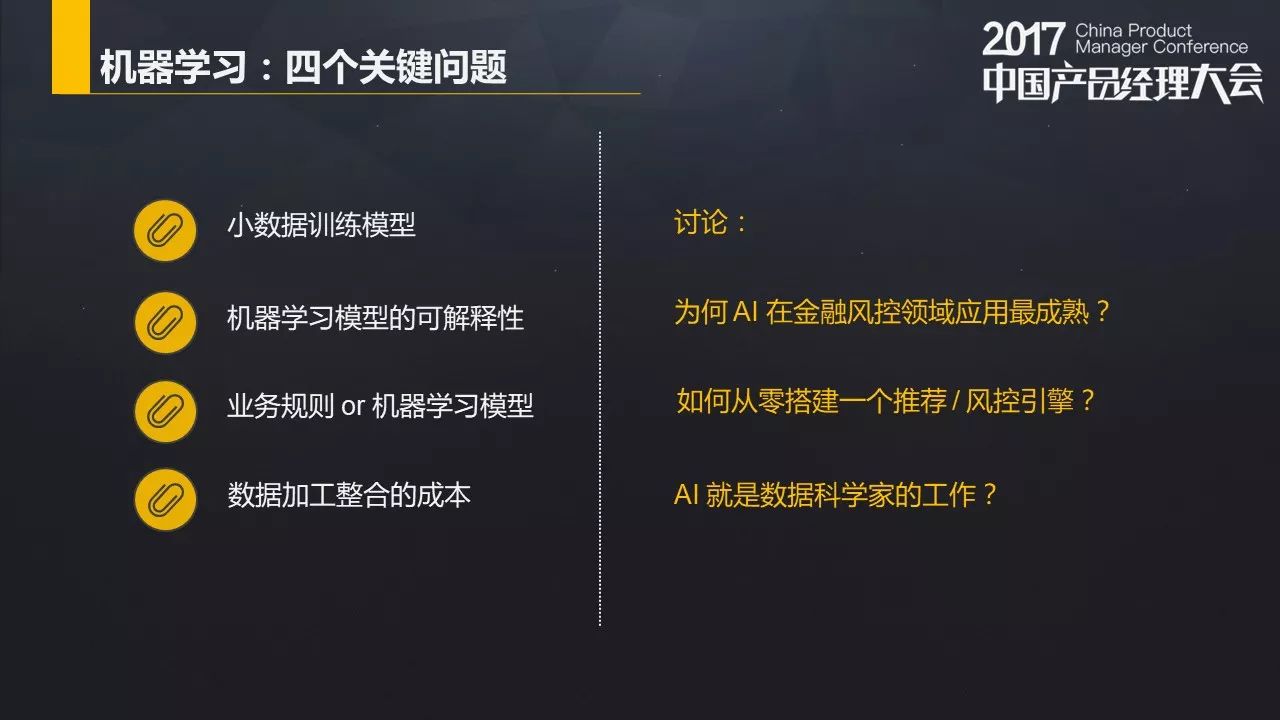

1. 小数据训练模型

Alpha Go在训练的时候用到了百万量级的棋谱数据,我们在做反欺诈和风控的模型中运用到的数据最少也是几十万量级,经常会用到百万以上量级的数据;所以在做机器学习的时候,对数据量的要求是非常高的,尤其是你的业务需要快速迭代的时候。

举个例子:

我有一些商品,需要通过图像识别或者机器视觉的方法,识别这些不同的商品都是什么品类。

非常不幸的是:这些商品每周要更新一次,每周要换一些新的商品,甚至经营新的品类。

那问题其实很明显了:每周更新一次商品,那每周我们都需要收集大量的图片再去训练我的这个模型——这个成本非常大,也不现实。

目前随着在相关领域,比如生成对抗网络等新技术的应用,小数据训练模型,这个问题在逐步解决。

2. 机器学习模型的可解释性

医生可以通过一些指标和特征给病人做诊断,但机器更多是通过大量数据样本来训练;训练结果并不具有很强的逻辑性,更类似于“经验”或直觉;在实际业务场景中,并不像专家系统那样容易让用户理解。

3. 用业务规则还是机器学习模型

业务规则很简单:消费者在电商平台购买了一些奶粉,可以推测出消费者家里可能有孩子,给他推荐婴儿车这些产品可能会更合适——这就是简单的业务规则,这是可解释的,而且很容易迭代,相应的研发和优化成本也非常的低。

其实在很多场景下,这种业务规则或者说专家经验能解决很大的问题,并不一定非得用上这些高深的算法。

这回到了刚才那个问题——怎么把人的作用和机器的作用相结合。

4. 数据加工整合的成本

数据收集和处理的成本还是非常大的,甚至大过训练模型本身。如何更好地建设数据平台,更好、更丰富、更低成本地获取数据?

大家可以结合这点想一想:为什么AI或者大数据技术在金融风控领域用的最成熟?

第一,数据量方面。金融领域的交易数量和用户数量巨大,很容易支持大规模的数据应用。

第二,大部分情况下,我们的模型在金融和反欺诈领域是不需要很严格的解释,避免了可解释性差的问题。另外,从零搭建一个新的引擎、新的算法时,更多时候也会看重业务规则和人类的经验专家体系,再结合机器学习等技术。

在这种场景下,产品经理如何与数据科学家、数据团队配合?产品没有从事过数据相关工作,不懂算法,不懂机器学习,那是不是说产品经理在这方面就没有什么经验或话语权,怎么去跟技术配合呢?

三、产品经理的未来

新技术的变革,对我们行业的冲击肯定是不可避免的,而且还会越来越快。

那么需要做的第一点就是:认真理解新技术,并且去思考新技术与现有业务和场景如何更好地结合,新技术会对行业和产品带来多大的变革?

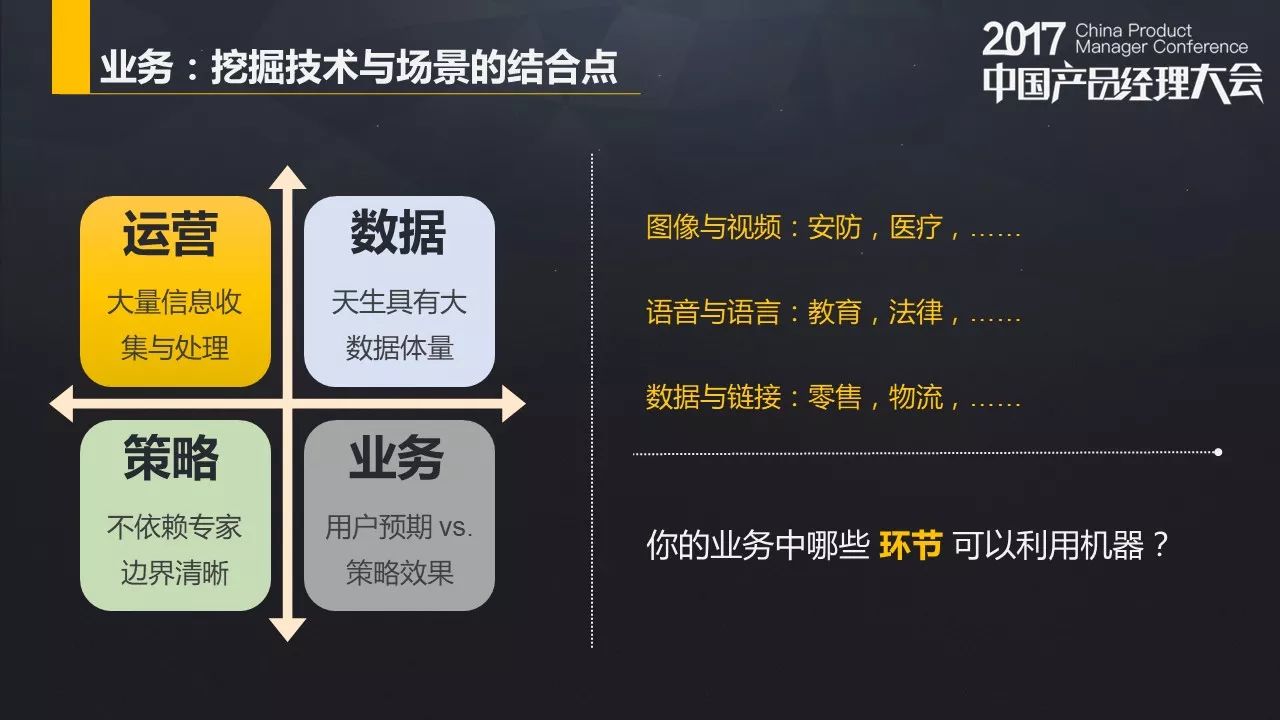

可以从这4个方面去审视一下,自己的业务是否适合去结合这些新技术:

1. 数据

具备什么样的数据,以及多大数据量。

2. 运营

整个业务中是否需要大量的信息收集和信息处理的工作?例如金融行业大量的信息处理工作,每分钟可能是百万或千万量级的;还有客服这种需要处理很多语音、文字的信息;还有金融分析师的工作,需要处理大量金融数据和图表;以及像法院法官的工作,法律文案和文本工作非常大,这些更适合人工智能或者机器来工作。

3. 策略

业务逻辑是否比较清晰,至少能够和专家的工作经验能够拆解开。

为什么Alpha Go在围棋这个领域很快能取得很好的成就?其实原因就是:这个领域的边界相对比较清晰——算法只考虑棋盘上的事,棋盘之外的全部不用考虑,而且棋类有明确的规则。

那为什么自动驾驶很难呢?因为自动驾驶边界太不清晰了:需要同时考虑到路况、车况、天气情况、交通信号灯,还有可能警察站在路上给你伸个手,你就要停下;还要考虑车祸等事故怎么办——这个场景太复杂,边界不清晰,相对来说非常难。

4. 平衡用户的预期或者效果

我们需要考虑关键应用和非关键应用,也就是:算法从95%的准确率提升到98%或者99%,到底能够对业务带来多大的帮助?业务是否要求算法准确度要到99.XXX%还是要必须到百分之百才能应用?

比如说自动驾驶的准确率是80%——这绝不够,有20%的可能性是出车祸;而对于风控、安防或者推荐引擎来说,可能百分之九十几,或八十几的准确率已经足够支撑业务了。

大家可以结合这几个点,看看自己负责的业务中有哪些环节是可以利用这些新技术的;肯定不可能是所有的业务都由机器、算法、数据、技术来取代。

在产品和研发团队工作模式方面,之前的传统线性模型:从产品经理到UXD到FE到研发到后端到运维到QA整个线性的流程其实已经不太适用了。

在新的场景之下,各个团队之间必须建立非常紧密的配合,在产品研发的每个环节,可能会有不同角色、不同岗位角色来承担。

比如:前期可能是由UXD或者业务运营或者产品经理来负责整个项目,在某个阶段,过渡到策略或者BI团队;之后又回到机器学习或者数据科学团队——但是在所有的环节中,信息都要各个团队之间紧密共享,各个团队之间需要非常紧密的配合。

那么,在这种新的场景下,产品经理如何更好地和团队配合?

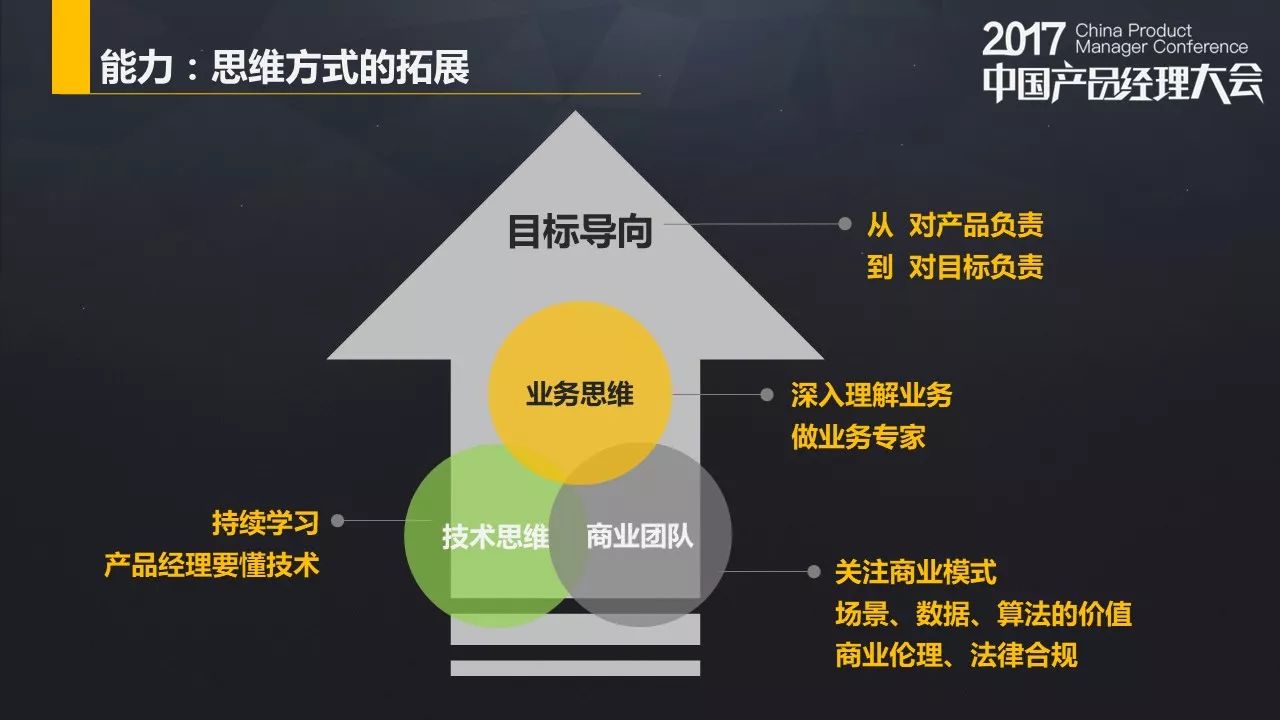

这是我对于未来产品经理的能力和思维方式的理解,最基础的还是三种思维方式:

业务的思维:做业务的专家要能够非常深入的理解自己的业务,同时要保持学习的热情。

技术思维:产品经理要懂技术。未来我觉得不懂技术,不懂业务,只会一些基本技能的产品经理可能会被淘汰。

商业思维:在新的场景下,我们会更关注商业模式。因为像人工智能大数据这种新的技术到来之后,很多是没办法套用之前老的商业模式。我们会去更关注场景、数据、算法的价值,数据可能是某个团队或者某个合作伙伴来提供的,场景也要连接更多合作伙伴的场景——在这种情况下,如何平衡商业模式的价值?如何构建整个产业链?在这种情况下是否会出现商业伦理和法律合规的问题?我是否能使用这些数据,是否会侵犯到用户的隐私?如何保证算法的公正公平性?如何和用户共同进步,而不是说用机器来取代他们的工作?

这些都是我们要去思考的。

新技术应用确实会大幅拓展产品经理思考的深度,而最终我们还是要有一个过渡和成长。

按我的理解,产品经理主要分成三个层次:

最基础的是对功能负责,就所谓做feature:根据业务方的需求主导项目,做出某个产品的功能,达到满足需求上线。

第二个层次就是对产品负责。需要负责整个产品生命周期,从需求收集、需求调研、理解用户、洞察用户,到产品实现,验证发现新的问题去反馈,最终打造出一款非常好的产品。

第三个层次就是对目标负责。目标导向,更好地去利用资源服务目标(资源并不一定是产品或者研发,也可能包括新的技术,新的资源新的商业模式,最终是服务于业务目标的)。

今天主要和大家分享这些内容,最后用两句话结尾:

我今天讲的都是错的。为什么这么说呢?因为这些都只是我个人的理解,而在瞬息万变的行业,我的理解可能只是其中某一方面。

我讲这些都没用。为什么呢?还是那句话:这只是我个人的理解和实践经验,如果大家觉得可能对自己的未来的工作和思考有帮助,希望大家能够结合这些经验和PPT里提的问题去反思和联想,变成自己的反思结果,才会有帮助。

以上是本次大会的分享内容。

而在1月6-7日,2017中国产品经理大会的收官之战将在魔都上海举行。

我们邀请到了陆金所平台功能产品负责人高贤娴,来分享她在互联网金融领域的一些实践与观点。

另外,这些大咖也将与你直面探讨互联网的未来趋势,他们分别是:

多次主导策划了“全民COS武媚娘”、“小学生证件照”等刷爆朋友圈的爆款活动、腾讯明星产品天天P图的负责人Rainbow;

电影《可可西里》编剧、智能AI音响小雅的设计师,致力于让美好的声音成为新消费时代生活方式的喜马拉雅副总裁李海波;

拥有超过17年的互联网产品与创业经验,腾讯物联和语音技术产品研发和生态建设的负责人、腾讯小微项目的主要负责人毛华;

拥有多年互联网运营和产品经验,曾将张月收费书城业务翻番的豆瓣内容副总经理陈辉;

新浪微博创始团队成员、中国新媒体营销专家,每年斩获国内外知名的行业案例奖超过100个的熊猫传媒董事长申晨;

负责陆金所平台功能产品设计和管理,专注于打造互金行业内最优秀的平台功能和体验的陆金所平台功能产品负责人高贤娴;

拥有多年PC/APP、平台/垂类产品经验,拥有较丰富的企业SAAS、外贸电商、金融、出行和分类信息等行业+互联网经历的百姓网产品总监黄一民;

最大的国产第三方Android定制化操作系统“乐蛙OS”的首任运营总监、曾联合创办互联网只是百科网站神奇百科的原1号店运营总监李贤益;

国内第一家人工智能自适应网络教育公司「乂学教育」创始人、社交APP「朋友印象」创始人栗浩洋。

在互联网摸爬滚打10余年,创过业额、办过千人大会的饿了么开放平台产品负责人杨霄;

拥有丰富的产品、市场、运营经验;曾负责亿级用户产品,横跨三界,目前专注于面向开发者提供真正稳定的即时通讯云服务的网易运营总监章鑫辉。

拥有多年电商产品经验,从零打造京东营销中心、京东内容生态,主导京东营销的千人千面战略落地的京东产品总监朱文伟;

曾代言亚马逊kindle年度活动,既能写歌又能写书的才女、前分答公关总监崔书馨;

……(更多重磅嘉宾正在确认中,敬请期待)

16位主讲嘉宾,两天的知识碰撞!更多详情,扫描下方二维码了解哟!

双旦特惠,团购更享超低价!

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言