1.线性回归概述

回归需求在现实中非常多,自然也有了各种回归算法。最著名的就是线性回归和逻辑回归,衍生出了岭回归、Lasso、弹性网,以及分类算法改进后的回归,如回归树、随机森林回归、支持向量回归等,一切基于特征预测连续型变量的需求都可以使用回归。

sklearn中的线性回归

linear_model模块包含了多种多样的类和函数。具体如下:

| 类/函数 | 含义 |

|---|---|

| 普通线性回归 | |

| linear_model.LinearRegression | 使用普通最小二乘法的线性回归 |

| 岭回归 | |

| linear_model.Ridge | 岭回归,一种将L2作为正则化工具的线性最小二乘回归 |

| linear_model.RidgeCV | 带交叉验证的岭回归 |

| linear_model.RidgeClassifier | 岭回归的分类器 |

| linear_model.RidgeClassifierCV | 带交叉验证的岭回归的分类器 |

| linear_model.ridge_regression | 【函数】用正太方程法求解岭回归 |

| LASSO | |

| linear_model.Lasso | Lasso,使用L1作为正则化工具来训练的线性回归模型 |

| linear_model.LassoCV | 带交叉验证和正则化迭代路径的Lasso |

| linear_model.LassoLars | 使用最小角度回归求解的Lasso |

| linear_model.LassoLarsCV | 带交叉验证的使用最小角度回归求解的Lasso |

| linear_model.LassoLarsIC | 使用BIC或AIC进行模型选择的,使用最小角度回归求解的Lasso |

| linear_model.MultiTaskLasso | 使用L1 / L2混合范数作为正则化工具训练的多标签Lasso |

| linear_model.MultiTaskLassoCV | 使用L1 / L2混合范数作为正则化工具训练的,带交叉验证的多标签Lasso |

| linear_model.lasso_path | 【函数】用坐标下降计算Lasso路径 |

| 弹性网 | |

| linear_model.ElasticNet | 弹性网,一种将L1和L2组合作为正则化工具的线性回归 |

| linear_model.ElasticNetCV | 带交叉验证和正则化迭代路径的弹性网 |

| linear_model.MultiTaskElasticNet | 多标签弹性网 |

| linear_model.MultiTaskElasticNetCV | 带交叉验证的多标签弹性网 |

| linear_model.enet_path | 【函数】用坐标下降法计算弹性网的路径 |

| 最小角度回归 | |

| linear_model.Lars | 最小角度回归(Least Angle Regression,LAR) |

| linear_model.LarsCV | 带交叉验证的最小角度回归模型 |

| linear_model.lars_path | 【函数】使用LARS算法计算最小角度回归路径或Lasso的路径 |

| 正交匹配追踪 | |

| linear_model.OrthogonalMatchingPursuit | 正交匹配追踪模型(OMP) |

| linear_model.OrthogonalMatchingPursuitCV | 交叉验证的正交匹配追踪模型(OMP) |

| linear_model.orthogonal_mp | 【函数】正交匹配追踪(OMP) |

| linear_model.orthogonal_mp_gram | 【函数】Gram正交匹配追踪(OMP) |

| 贝叶斯回归 | |

| linear_model.ARDRegression | 贝叶斯ARD回归。ARD是自动相关性确定回归(Automatic Relevance DeterminationRegression),是一种类似于最小二乘的,用来计算参数向量的数学方法。 |

| linear_model.BayesianRidge | 贝叶斯岭回归 |

| 其他回归 | |

| linear_model.PassiveAggressiveClassifier | 被动攻击性分类器 |

| linear_model.PassiveAggressiveRegressor | 被动攻击性回归 |

| linear_model.Perceptron | 感知机 |

| linear_model.RANSACRegressor | RANSAC(RANdom SAmple Consensus)算法 |

| linear_model.HuberRegressor | 胡博回归,对异常值具有鲁棒性的一种线性回归模型 |

| linear_model.SGDRegressor | 通过最小化SGD的正则化损失函数来拟合线性模型 |

| linear_model.TheilSenRegressor | Theil-Sen估计器,一种鲁棒的多元回归模型 |

2.多元线性回归LinearRegression

基本原理

回归结果方程如下:

y

i

^

=

w

0

+

w

1

x

i

1

+

w

2

x

i

2

+

⋯

w

n

x

i

n

\hat{y_i}=w_0+w_1x_{i1}+w_2x_{i2}+ \cdots w_nx_{in}

yi^=w0+w1xi1+w2xi2+⋯wnxin

w

w

w称为模型的参数,

w

0

w_0

w0为截距,

w

1

−

w

n

w_1-w_n

w1−wn为回归系数。如果有m样本,结果可以写作为:

y

^

=

w

0

+

w

1

x

i

1

+

w

2

x

i

2

+

⋯

w

n

x

i

n

\bold{\hat{y}}=w_0+w_1\bold{x_{i1}}+w_2\bold{x_{i2}}+ \cdots w_n\bold{x_{in}}

y^=w0+w1xi1+w2xi2+⋯wnxin

加粗的y包含了m个全部样本的回归结果的列向量。有

y

^

=

X

w

\bold{\hat{y}}=\bold{Xw}

y^=Xw

在多元线性回归中,定义损失函数如下:

∑

i

=

1

m

(

y

i

−

y

i

^

)

2

=

∑

i

=

1

m

(

y

i

−

X

i

w

)

2

\sum_{i=1}^{m}(y_i-\hat{y_i})^2=\sum_{i=1}^{m}(y_i-\bold{X_iw})^2

i=1∑m(yi−yi^)2=i=1∑m(yi−Xiw)2

其中,yi为样本i对应的真实标签,yhat就是一组参数w下的预测标签。该损失函数表达了向量

y

−

y

i

^

y-\hat{y_i}

y−yi^的L2范式的平方结果,L2范式的本质就是欧式距离。追求差异越小越好,即:

min

w

∣

∣

y

−

X

w

∣

∣

2

2

{\min_{w}||\bold{y-Xw}||_{2}}^2

wmin∣∣y−Xw∣∣22

这个式子一般称为SSE(Sum of Sqaured Error,误差平方和)或者RSS(Residual Sum of Squares 残差平方和)

最小二乘法求解多元性=线性回归的参数

首先对w求导有:

转置化简并且乘法展开:

矩阵求导规则如下:

代入原式可得:

化简得到最终需要的w:

手动推导上面过程是基本要求,要经常复习加深理解。

3.简单的一次回归实验

| 参数 | 含义 |

|---|---|

| fit_intercept | 布尔值,可不填,默认为True 是否计算此模型的截距。如果设置为False,则不会计算截距 |

| normalize | 布尔值,可不填,默认为False 当fit_intercept设置为False时,将忽略此参数。如果为True,则特征矩阵X在进入回归之前将会被减去均值(中心化)并除以L2范式(缩放) |

| copy_X | 布尔值,可不填,默认为True 如果为真,将在X.copy()上进行操作,否则的话原本的特征矩阵X可能被线性回归影响并覆盖 |

| n_jobs | 整数或者None,可不填,默认为None 用于计算的作业数。只在多标签的回归和数据量足够大的时候才生效。除非None在joblib.parallel_backend上下文中,否则None统一表示为1。如果输入 -1,则表示使用全部的CPU来进行计算 |

步骤一:导入库和数据

from sklearn.linear_model import LinearRegression as LR

from sklearn.model_selection import train_test_split

from sklearn.model_selection import cross_val_score

from sklearn.datasets import fetch_california_housing as fch

import pandas as pd

housevalue = fch()

X = pd.DataFrame(housevalue.data)

y = housevalue.target

X.head(3)

X.shape

y

步骤二:分训练集和测试集

#列名更改为对应的特征

X.columns = housevalue.feature_names

Xtrain , Xtest, Ytrain ,Ytest = train_test_split(X,y,test_size=0.3,random_state=420)

#重置索引

for i in [Xtrain,Xtest]:

i.index = range(i.shape[0])

Xtrain.shape

"""

MedInc:该街区住户的收入中位数

HouseAge:该街区房屋使用年代的中位数

AveRooms:该街区平均的房间数目

AveBedrms:该街区平均的卧室数目

Population:街区人口

AveOccup:平均入住率

Latitude:街区的纬度

Longitude:街区的经度

"""

步骤三:建模并探索模型

| 属性 | 含义 |

|---|---|

| coef | 数组,形状为 (n_features, )或者(n_targets, n_features) 线性回归方程中估计出的系数。如果在fit中传递多个标签(当y为二维或以上的时候),则返回的系数是形状为(n_targets,n_features)的二维数组,而如果仅传递一个标签,则返回的系数是长度为n_features的一维数组 |

| intercept_ | 数组,线性回归中的截距项 |

reg = LR().fit(Xtrain,Ytrain)

yhat = reg.predict(Xtest)

yhat

reg.coef_

[*zip(Xtrain.columns,reg.coef_)]

reg.intercept_

步骤四:模型评估

回归算法中有两种角度来看待回归的效果:

- 是否预测到了正确的数值

- 是否拟合到了足够的信息

从第一个角度评估

残差平方和RSS本质是预测值和真实值之间的差异,也就是从第一个角度来评估回归能力。但是RSS是一个无界的值,并不能有一个准确的概念来判断效果。因此sklearn中使用MSE(mean squared error)来衡量预测值和真实值的差异:

M

S

E

=

1

m

∑

i

=

1

m

(

y

i

−

y

i

)

2

^

MSE=\frac{1}{m}\sum_{i=1}^{m}(y_i-\hat{y_i)^2}

MSE=m1i=1∑m(yi−yi)2^

本质就是RSS基础上除以样本总量,得到平均误差。

from sklearn.metrics import mean_absolute_error as MSE

MSE(yhat,Ytest)

y.max()

y.min()

cross_val_score(reg,X,y,cv=10,scoring="neg_mean_squared_error")

sklearn中认为均方误差是一种loss所以都用负数表示

从第二个角度来评估

上图中,红色为真实标签,蓝色是拟合模型。可以看到后半段的拟合效果十分糟糕,此时用第一种方式评估MSE会比较好,但如果我们需要一个拟合信息足够的模型就需要另一个评判指标即

R

2

R^2

R2:

R

2

=

1

−

∑

i

=

0

m

(

y

i

−

y

i

^

)

2

∑

i

=

0

m

(

y

i

−

y

i

ˉ

)

2

=

1

−

R

S

S

∑

i

=

0

m

(

y

i

−

y

i

ˉ

)

2

R^2=1-\frac{\sum_{i=0}^{m}(y_i-\hat{y_i})^2}{\sum_{i=0}^{m}(y_i-\bar{y_i})^2}=1-\frac{RSS}{\sum_{i=0}^{m}(y_i-\bar{y_i})^2}

R2=1−∑i=0m(yi−yiˉ)2∑i=0m(yi−yi^)2=1−∑i=0m(yi−yiˉ)2RSS

其中y是真实标签,yhat是预测结果,ybar是均值,yi-ybar除以样本量m是方差。分子是真实值和预测值之差的差值,也就是没有捕获的信息总量,分母是真实标签所带的信息量,所以其衡量的是1-我们模型没有捕获到的信息量占真实标签中所带信息量的比例,所以结果越接近1越好。

from sklearn.metrics import r2_score

r2_score(yhat,Ytest)

r2 = reg.score(Xtest,Ytest)

r2

r2_score(Ytest,yhat)

cross_val_score(reg,X,y,cv=10,scoring="r2").mean()

使用metrcis模块要注意参数的顺序,否则会出现相同指标但是结果不同。

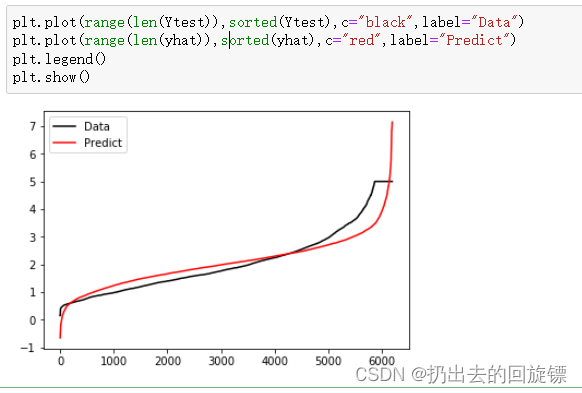

import matplotlib.pyplot as plt

plt.plot(range(len(Ytest)),sorted(Ytest),c="black",label="Data")

plt.plot(range(len(yhat)),sorted(yhat),c="red",label="Predict")

plt.legend()

plt.show()

从图像上可以看到,虽然大部分数据拟合的不错,但开头和结尾差异缺比较大。若果此时图像右侧还有更多数据,则模型会偏离的越来越远。这个结果也反映了的计算出来的

R

2

R^2

R2值不高

误区注意-

R

2

R^2

R2可以为负!!!

解释平方和ESS(Explained Sum of Squares):定义预测值和样本均值之间的差异

总离差平方和TSS(Total Sum of Squares):定义真实值和样本均值之间的差异

然而公式TSS=RSS+ESS不是一直成立,证明如下:

可以看到,如果让

2

∑

i

=

0

m

(

y

i

−

y

i

^

)

(

y

i

^

−

y

i

ˉ

)

2\sum_{i=0}^{m}(y_i-\hat{y_i})(\hat{y_i}-\bar{y_i})

2∑i=0m(yi−yi^)(yi^−yiˉ)为负就可能让结果为负

横线是ybar,橙线是yhat,蓝色点是样本点。对

x

i

x_i

xi来说

(

y

i

−

y

i

^

)

>

(

y

i

^

−

y

i

ˉ

)

(y_i-\hat{y_i})>(\hat{y_i}-\bar{y_i})

(yi−yi^)>(yi^−yiˉ)。即此时的模型几乎没有作用,不如全部算平均值。所以当模型结果

R

2

R^2

R2为负数时,证明拟合的很糟糕,需要调整或换其它算法。

4.岭回归与Lasso

多重共线性

矩阵的精确相关关系和高度相关关系并称为“多重共线性”,在多重共线性下,模型无法建立。一个满秩矩阵不能存在多重共线性。

由于多重共线性会导致模型极大的偏移,无法模拟数据的全貌,一般有三种处理多重共线性的方法:

| 使用统计学的先验思路 | 使用向前逐步回归 | 改进线性回归 |

|---|---|---|

| 在开始建模之前先对数据进行各种相关性检验,如果存在多重共线性则可考虑对数据的特征进行删减筛查,或者使用降维算法对其进行处理,最终获得一个完全不存在相关性的数据集 | 逐步归回能够筛选对标签解释力度最强的特征,同时对于存在相关性的特征们加上⼀个惩罚项,削弱其对标签的贡献,以绕过最小二乘法对共线性较为敏感的缺陷 | 在原有的线性回归算法基础上进行修改,使其能够容忍特征列存在多重共线性的情况,并且能够顺利建模,且尽可能的保证RSS取得最小值 |

岭回归,Lasso,弹性网就是依据第三种方法研究出来改善多重共线性的算法。

岭回归解决问题原理

岭回归,又称为吉洪诺夫正则化(Tikhonov regularization),完整表达式:

min

w

∣

∣

X

w

−

y

∣

∣

2

2

+

α

∣

∣

w

∣

∣

2

2

\min_{w}{||Xw-y||_2}^2+{\alpha||w||_2}^2

wmin∣∣Xw−y∣∣22+α∣∣w∣∣22

即在多元线性回归的损失函数上加上了正则项,表达为系数

w

w

w的L2范式乘以正则化系数

α

\alpha

α,此时假设特征矩阵结构为(m,n),系数w的结构是(1,n),则有:

此时可以控制

α

\alpha

α让

(

X

T

X

+

α

I

)

(X^TX+\alpha I)

(XTX+αI)可逆,此时w可以写作:

当然,

α

\alpha

α挤占了w中由原始的特征矩阵贡献的空间,因此如果太大,也会导致w的估计出现较大的偏移,无法正确

拟合数据的真实面貌。

linear_model.Ridge 的使用

步骤一:导入库和数据并处理列名(和之前一样)

import numpy as np

import pandas as pd

from sklearn.linear_model import Ridge, LinearRegression,Lasso

from sklearn.model_selection import train_test_split as TTS

from sklearn.datasets import fetch_california_housing as fch

import matplotlib.pyplot as plt

housevalue = fch()

X=pd.DataFrame(housevalue.data)

y=housevalue.target

X.columns = housevalue.feature_names

X.head()

步骤二:划分训练集并建模

Xtrain , Xtest, Ytrain, Ytest = TTS(X,y,test_size=0.3,random_state=420)

for i in [Xtrain,Xtest]:

i.index = range(i.shape[0])

reg = Ridge(alpha=1).fit(Xtrain,Ytrain)

reg.score(Xtest,Ytest)

步骤三:线性回归与岭回归交叉验证对比( R 2 R^2 R2)

alpharange = np.arange(1,1001,100)

ridge, lr =[],[]

for alpha in alpharange:

reg = Ridge(alpha=alpha)

linear = LinearRegression()

regs = cross_val_score(reg,X,y,cv=5,scoring="r2").mean()

linears = cross_val_score(linear,X,y,cv=5,scoring="r2").mean()

ridge.append(regs)

lr.append(linears)

plt.plot(alpharange,ridge,color="red",label="Ridge")

plt.plot(alpharange,lr,color="orange",label="LR")

plt.title("Mean")

plt.legend()

plt.show()

#细化学习曲线

alpharange = np.arange(1,201,100)

ridge, lr =[],[]

for alpha in alpharange:

reg = Ridge(alpha=alpha)

linear = LinearRegression()

regs = cross_val_score(reg,X,y,cv=5,scoring="r2").mean()

linears = cross_val_score(linear,X,y,cv=5,scoring="r2").mean()

ridge.append(regs)

lr.append(linears)

plt.plot(alpharange,ridge,color="red",label="Ridge")

plt.plot(alpharange,lr,color="orange",label="LR")

plt.title("Mean")

plt.legend()

plt.show()

可以看到,在这个数据集上,岭回归结果先轻微上升,随后骤降。因此该数据集有轻微的共线性,但如果正则化程度太重,挤占参数w本来的估计空间。

步骤四:线性回归与岭回归交叉验证对比( V a r i a n c e Variance Variance)

alpharange = np.arange(1,1001,100)

ridge, lr =[],[]

for alpha in alpharange:

reg = Ridge(alpha=alpha)

linear = LinearRegression()

varR = cross_val_score(reg,X,y,cv=5,scoring="r2").var()

varLR = cross_val_score(linear,X,y,cv=5,scoring="r2").var()

ridge.append(varR)

lr.append(varLR)

plt.plot(alpharange,ridge,color="red",label="Ridge")

plt.plot(alpharange,lr,color="orange",label="LR")

plt.title("Variance")

plt.legend()

plt.show()

可以看到消除多重共线性也许能够一定程度上提高模型的泛化能力。

多重共线性更加明显的数据对比

from sklearn.datasets import load_boston

from sklearn.model_selection import cross_val_score

X = load_boston().data

y = load_boston().target

Xtrain,Xtest,Ytrain,Ytest = TTS(X,y,test_size=0.3,random_state=420)

#方差的变化

alpharange = np.arange(1,1001,100)

ridge, lr =[],[]

for alpha in alpharange:

reg = Ridge(alpha=alpha)

linear = LinearRegression()

varR = cross_val_score(reg,X,y,cv=5,scoring="r2").var()

varLR = cross_val_score(linear,X,y,cv=5,scoring="r2").var()

ridge.append(varR)

lr.append(varLR)

plt.plot(alpharange,ridge,color="red",label="Ridge")

plt.plot(alpharange,lr,color="orange",label="LR")

plt.title("Variance")

plt.legend()

plt.show()

#R2变化

alpharange = np.arange(1,1001,100)

ridge, lr =[],[]

for alpha in alpharange:

reg = Ridge(alpha=alpha)

linear = LinearRegression()

regs = cross_val_score(reg,X,y,cv=5,scoring="r2").mean()

linears = cross_val_score(linear,X,y,cv=5,scoring="r2").mean()

ridge.append(regs)

lr.append(linears)

plt.plot(alpharange,ridge,color="red",label="Ridge")

plt.plot(alpharange,lr,color="orange",label="LR")

plt.title("Mean")

plt.legend()

plt.show()

#学习曲线细化

alpharange = np.arange(100,300,10)

ridge,lr=[],[]

for alpha in alpharange:

reg = Ridge(alpha=alpha)

regs = cross_val_score(reg,X,y,cv=5,scoring="r2").mean()

ridge.append(regs)

lr.append(linears)

plt.plot(alpharange,ridge,color="red",label="Ridge")

plt.title("Mean")

plt.legend()

plt.show()

可以看到使用岭回归让方差和偏差都明显降低了。升高了模型的泛化能力。可惜的是,大多数数据集在发布的时候都经过多重线性的处理,要找到多重共线性强的数据集非常困难,这也是导致岭回归和Lasso在机器学习领域冷遇的一部分原因。

Lasso 与多重共线性

Lasso全称(least absolute shrinkage and selection operator),同样被用来解决多重共线性的算法。Lasso使用系数w的L1范式(绝对值)乘以正则化系数

α

\alpha

α,损失函数表达式为:

min

w

∣

∣

X

w

−

y

∣

∣

2

+

α

∣

∣

w

∣

∣

1

\min_{w}||Xw-y||^2+\alpha||w||_1

wmin∣∣Xw−y∣∣2+α∣∣w∣∣1

通过最小二乘法求解参数W过程:

注意,Lasso无法解决特征值“精确相关”的问题,如果线性回归无解或者出现报除零错误,Lasso不能解决问题

当方阵

X

T

X

X^TX

XTX存在时,有:

w

=

(

X

T

X

)

−

1

(

X

T

y

−

α

I

2

)

w=(X^TX)^{-1}(X^Ty-\frac{\alpha I}{2})

w=(XTX)−1(XTy−2αI)

其中

α

\alpha

α可以取正数和负数,绝对值越大对于共线性的限制也越大。

使用Lasso进行特征选择

sklearn 中Lasso使用损失函数为:

min

w

1

2

n

s

a

m

p

l

e

s

∣

∣

X

w

−

y

∣

∣

2

+

α

∣

∣

w

∣

∣

1

\min_{w}\frac{1}{2n_{samples}}||Xw-y||^2+\alpha||w||_1

wmin2nsamples1∣∣Xw−y∣∣2+α∣∣w∣∣1

添加的系数用于简便计算(求平均,统一系数)

比较

α

\alpha

α参数对于Ridge,LinearRegression,Lasson的影响

准备工作

import numpy as np

import pandas as pd

from sklearn.linear_model import Ridge,LinearRegression,Lasso

from sklearn.model_selection import train_test_split as TTS

from sklearn.datasets import fetch_california_housing as fch

import matplotlib.pyplot as plt

housevalue = fch()

X = pd.DataFrame(housevalue.data)

y = housevalue.target

X.columns = ["住户收入中位数","房屋使用年代中位数","平均房间数目","平均卧室数目","街区人口","平均入住率","街区的纬度","街区的经度"]

X.head(3)

Xtrain,Xtest,Ytrain,Ytest = TTS(X,y,test_size=0.3,random_state=420)

for i in [Xtrain,Xtest]:

i.index = range(i.shape[0])

正则系数为0时的情况

reg = LinearRegression().fit(Xtrain,Ytrain)

(reg.coef_*100).tolist()

Ridge_ = Ridge(alpha=0).fit(Xtrain,Ytrain)

(Ridge_.coef_*100).tolist()

Lasso_ = Lasso(alpha=0).fit(Xtrain,Ytrain)

(Lasso_.coef_*100).tolist()

三者结果几乎没有差距,Lasso中报错分别为:

- 正则化系数不能为0

- 不鼓励没有正则项的坐标下降法

- 目标函数不收敛,使用非常小的 α \alpha α可能导致精度问题

但是用非0的小 α \alpha α时的各个结果

Ridge_ = Ridge(alpha=0.01).fit(Xtrain,Ytrain)

(Ridge_.coef_*100).tolist()

Lasso_ = Lasso(alpha=0.01).fit(Xtrain,Ytrain)

(Lasso_.coef_*100).tolist()

稍微改变alpha参数的值,Lasso就产生了明显的变换。实际上,Lasso对于系数的惩罚也确实重的多,并且会导致系数压缩到0,这也导致实际使用中让Lasso的正则化系数在很小的空间中变动

Lasso选取最佳的正则化化参数取值

正则化系数由正则化路径进行变动:

对于x1,x2,x3,…xn这n个特征,每个 α \alpha α可以取得一组对应的参数向量,其中包含了n+1个参数,分别是 w 0 , w 1 , . . . w n w_0,w_1,...w_n w0,w1,...wn。看作是n+1维空间的一个点,对于不同的 α \alpha α取值,将得道许多(n+1)的点,这些点形成的序列,就被称为正则化路径, a . m i n a . m a x \frac{a.min}{a.max} a.maxa.min被称为正则化路径的长度

sklearn中通过规定正则化路径的长度、 α \alpha α的个数来让sklearn为我们自动生成取值。LassonCV会单独建立模型,首先找出最佳的正则化参数,然后在这个参数下按照模型评估建模

| 参数 | 含义 |

|---|---|

| eps | 正则化路径的长度,默认0.001 |

| n_alphas | 正则化路径中 的个数,默认100 |

| alphas | 需要测试的正则化参数的取值的元祖,默认None。当不输入的时候,自动使用eps和n_alphas来自动生成带入交叉验证的正则化参数 |

| cv | 交叉验证的次数,默认3折交叉验证,将在0.22版本中改为5折交叉验证 |

| 属性 | 含义 |

| alpha_ | 调用交叉验证选出来的最佳正则化参数 |

| alphas_ | 使用正则化路径的长度和路径中 的个数来自动生成的,用来进行交叉验证的正则化参数 |

| mse_path | 返回所以交叉验证的结果细节 |

| coef_ | 调用最佳正则化参数下建立的模型的系数 |

准备工作

from sklearn.linear_model import LassoCV

#建立alpha参数选择的范围

alpharange = np.logspace(-10, -2 , 200 , base=10)

alpharange.shape

Xtrain.head(2)

模型与结果

lasso_ = LassoCV(alphas=alpharange

,cv=5

).fit(Xtrain,Ytrain)

#查看被选择出来最佳正则化系数

lasso_.alpha_

#调用所有交叉验证的结果

lasso_.mse_path_

lasso_.mse_path_.shape

#返回每个alpha取值下交叉验证的结果,因此axis=1,跨列求均值

lasso_.mse_path_.mean(axis=1)

#最佳正则化系数下获得的模型系数结果

lasso_.coef_

lasso_.score(Xtest,Ytest)

与线性回归对比

reg = LinearRegression().fit(Xtrain,Ytrain)

reg.score(Xtest,Ytest)

ls_ = LassoCV(eps=0.00001

,n_alphas=300

,cv=5

).fit(Xtrain,Ytrain)

ls_.alpha_

ls_.alphas_

ls_.alphas_.shape

ls_.score(Xtest,Ytest)

ls_.coef_

977

977

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言