概述

交易水平分析在长期策略中非常有用,特别对于采用复杂交易的策略,例如涉及金融衍生工具的策略。对于更高频率的策略,我们对任何单个交易都不太感兴趣,而是考虑整体策略的绩效指标。显然,对于策略战略,我们同样对整体策略绩效感兴趣。其主要关注如下三个关键领域:

l 收益分析

l 风险/报酬分析

l 回撤分析

收益分析

机构和个人者讨论策略绩效时,最常见引用的数字通常是总回报、年回报和月回报。对冲基金公布月度回报业绩报告是极为常见的。此外,每个人都想知道策略的回报是什么。总回报计算相对简单,在没有外部投资者或现金流入/流出的零售环境中可以按百分比计算,公式如下:

Rt=(Pf-Pi)/Pi*100

其中,Rt是总回报,Pf是最终的投资组合美元价值,Pi是最初的投资组合价值。我们主要对净总回报感兴趣,即扣除所有交易 /业务成本后的投资组合/基金的价值。

请注意,此公式仅适用于长期未杠杆化的投资组合。如果我们希望增加卖空或杠杆,我们需要修改我们计算回报的公式。

风险/回报分析

策略的风险/回报指标,会对您的资金,杠杆率和整体复合增长率产生重大影响。特别是夏普比率,它在量化金融中作为比较衡量标准无处不在。由于它在程序化量化交易中受到如此高的重视,我们将进行仔细剖析。

在金融方面,我们经常关注回报的波动率和回撤期。因此,如果这些策略中的一个具体明显更高的收益波动率,我们可能 会发现它的吸引力较小,尽管它的历史回报可能相似,如果不相同的话。策略比较和风险评估的这些问题促使了夏普比率的使用。

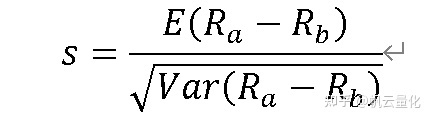

夏普比率s由以下关系定义:

其中Ra是资产或策略的期间回报 ,Rb是合适的基准回报,如无风险利率

其中,最重要的夏普比率

夏普比率

定义:

夏普比率(Sharpe Ratio),又被称为夏普指数 --- 基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,长期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。 投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

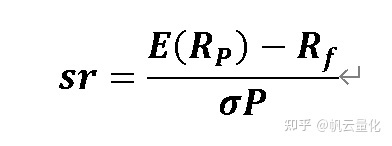

计算公式:

其中E(Rp):投资组合预期年化报酬率

Rf:年化无风险利率

σp:投资组合年化报酬率的标准差

目的是计算投资组合每承受一单位总风险,会产生多少的超额报酬。比率依据资产配置线(Capital Allocation Line,CAL)的观念而来,是市场上最常见的衡量比率。当投资组合内的资产皆为风险性资产时,适用夏普比率。夏普指数代表投资人每多承担一分风险,可以拿到几分超额报酬;若大于1,代表基金报酬率高过波动风险;若为小于1,代表基金操作风险大过于报酬率。这样一来,每个投资组合都可以计算Sharpe Ratio,即投资回报与多冒风险的比例,这个比例越高,投资组合越佳。

举例而言,假如国债的回报是3%,而你的投资组合预期回报是15%,你的投资组合的标准偏差是6%,那么用15%-3%,可以得出12%(代表超出无风险投资的回报),再用12%/6%=2,代表投资者风险每增长1%,换来的是2%的多余收益。

夏普理论告诉我们,投资时也要比较风险,尽可能用科学的方法以冒小风险来换大回报。所以说,投资者应该成熟起来,尽量避免一些不值得冒的风险。同时在投资时如缺乏投资经验与研究时间,可以让真正的专业人士(不是只会卖金融产品给你的SALER)来帮到你建立起适合自己的,可承受风险最小化的投资组合。这些投资组合可以通过Sharpe Ratio来衡量出风险和回报比例。

计算代码:

import datetime

import numpy as np

import pandas as pd

import pandas.io.data as web

def annualised_sharpe(returns, N=252):

return np.sqrt(N) * returns.mean() / returns.std()

start = datetime.datetime(2000,1,1)

end = datetime.datetime(2013,1,1)

pdf = web.DataReader(ticker, ’google’, start, end)

# Use the percentage change method to easily calculate daily returns

pdf[’daily_ret’] = pdf[’Close’].pct_change() #pct_change()当前元素与先前元素之间的百

分比变化。

# Assume an average annual risk-free rate over the period of 5%

pdf*’excess_daily_ret’+ = pdf*’daily_ret’+ - 0.05/252

# Return the annualised Sharpe ratio based on the excess daily returns

Print(annualised_sharpe(pdf*’excess_daily_ret’+))

夏普比率应用存在的问题

尽管量化金融中夏普比率普遍存在,但是夏普比率是向后看的。它只考虑历史收益分布和波动性,而不是未来发生的净值。根据夏普比率进行判断时,隐含的假设是过去与未来相似。显然并非总是如此,特别是在市场变化下。因此,与量化交易策略性能的任何度量一样,夏普比率不能单独使用。

其存在的问题如下:

1】 基准的选择可能不清楚

可以将交易所交易基金(ETF)用作个别股票或标普500指数本身的业绩基准

2】 选择“无风险利率”的问题

对于美国股票策略而言,通常用基于10年期政府国库券利率

3】 策略的夏普比率多少合适?

量化基金倾向于忽略任何具有夏普比率 S<2的策略

回撤分析

回撤是量化交易系统评估最为重要的方面,换言之,如果账户资产由于回撤过大被清零,那么其它任何绩效指标都不重要了。

回撤分析涉及衡量先前高水位的账户净值 下降。高水位线宣言为权益曲线上达到的最后一个账户净值峰值

两个关键的回撤指标是:最大亏损和回撤持续时间

l 最大亏损: 描述从前一个峰值到账户资产当前或之前的低谷的最大下跌百分比,在涉及基金销售时,它经常被引用,个人交易者也应该非常注意这个数字

l 回撤持续时间:描述回撤的实际持续时间,通常以天为单位统计,但更高频率的策略可能会使用更精细的时间段

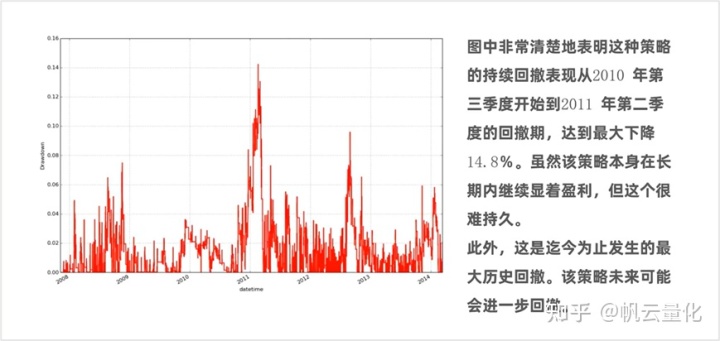

回撤曲线:

190

190

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言