本文深入探讨了随机变量的概念,包括二维随机变量的条件分布、数学期望、方差、协方差、相关系数等关键统计量的定义及计算方法。同时,介绍了大数定律与中心极限定理在统计学中的应用。

本文深入探讨了随机变量的概念,包括二维随机变量的条件分布、数学期望、方差、协方差、相关系数等关键统计量的定义及计算方法。同时,介绍了大数定律与中心极限定理在统计学中的应用。

二维随机变量的条件分布:

定义:

在两个随机变量 X,Y的情况下,给定Y 取某些值的情况下, 称: 是Y =y 的条件下X的条件概率密度;

是Y =y 的条件下X的条件概率密度;

离散型随机变量的条件分布:

为在 Y =

为在 Y = ![]() 条件下随机变量 f(x,y) 的条件分布律;

条件下随机变量 f(x,y) 的条件分布律;

即 离散型随机变量的条件分布 = 联合分布 概率 / 边缘分布 概率(注意,可能会用到级数);

连续型随机变量的条件分布:

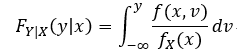

称 它为 极限 X= x的条件下,y的条件分布函数; 记为: P{Y<= y | X = x} 或者:

称 它为 极限 X= x的条件下,y的条件分布函数; 记为: P{Y<= y | X = x} 或者:![]() 且有:

且有:  即: 对条件概率密度 积分 可求得 条件分布;

即: 对条件概率密度 积分 可求得 条件分布;

联合分布 可求 边缘分布 以及条件分布; 边缘分布 与 条件分布 也可求 联合分布;

相互独立的随机变量:

判定: 1. 变量间互不影响(离散型);

2. 它们的两个边缘分布 概率的乘积 等于联合分布 概率(连续型);

即 对连续性随机变量,若: ![]() 成立,则 这两个随机变量相互独立;

成立,则 这两个随机变量相互独立;

数学期望:

理解: 即 加权平均, 也即: 随机变量可能取到的值与其概率之积 的累加;

离散型随机变量的数学期望:

设 X 分布律 为: ![]()

若 级数:  绝对收敛,则 称 级数 的和 为 随机变量X 的数学期望,记为: E(X);

绝对收敛,则 称 级数 的和 为 随机变量X 的数学期望,记为: E(X);

E(x) =

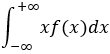

连续型随机变量的数学期望:

设连续型随机变量 X 的概率密度 为 f(x) , 若积分  绝对收敛,则称 积分 为X 的数学期望,记为:E(X);

绝对收敛,则称 积分 为X 的数学期望,记为:E(X);

E(x) =

常见随机变量的数学期望:

指数分布: ![]() 方差:

方差:![]() 数学期望:θ;

数学期望:θ;

均匀分布: ![]() 方差:

方差:  数学期望:

数学期望: ![]()

二项分布: ![]() 方差: np(1-p) 数学期望: np

方差: np(1-p) 数学期望: np

泊松分布:  方差: λ 数学期望:λ

方差: λ 数学期望:λ

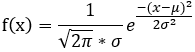

正态分布:  方差: σ^2 数学期望: μ

方差: σ^2 数学期望: μ

数学期望的性质:

1. E(C) =c;

2. E(2C) = 2E(C);

3. E(X+Y) = E(X)+E(Y);

4. 若 X与 Y 相互独立,则E(X*Y) = E(X)E(Y);

二维随机变量的数学期望:

E(XY) =

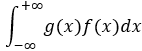

随机变量的函数 的数学期望:

离散型: 概率(权值)不变,相应的随机量变化;

连续型: E( g(x) ) =  (大写变小写)

(大写变小写)

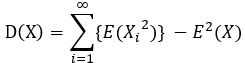

随机变量的方差:

常用来体现随机变量取值 分散程度的量;

定义:

若X 是 一个随机变量,有: ![]() 存在,称:

存在,称: ![]() 为 X 的方差,记为 D(X);

为 X 的方差,记为 D(X);

D(X) = E(X^2) - E^2(X), 即:方差 等于 随机变量的平方 的期望 - 随机变量的期望 的平方;

![]() 为标准差 或 均方差,记为 :σ(X);

为标准差 或 均方差,记为 :σ(X);

离散型随机变量的方差计算:

连续型随机变量的方差计算:

或者:

性质:

1. D(C)=0; C 为常数;

2. 若X,Y相互独立, 则: D(X+- Y) = D(X) +- D(Y);

3. D(CX) =C^2 * D(X);

4. D(aX+b) = a^2 * D(X);

5. D(-X) = D(X);

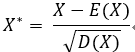

标准化变量:  的期望为 0, 方差为 1;

的期望为 0, 方差为 1;

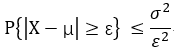

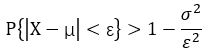

切比雪夫不等式:

若随机变量 X 具有 E(X) = μ, 方差 D(X) = σ^2 , 则 对于任意 ε, 有不等式:

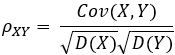

协方差:

定义:

Cov(X,Y) = E[ ( X-E(X) )*(Y-E(Y) ) ] ;

计算公式:

若 X,Y 相互独立, Cov(X,Y) = E[ X-E(X)] * E[Y-E(Y)] =0;

Cov(X,Y) = E(XY) - E(X)E(Y);

D(X+Y) = D(X) + D(Y) + 2 Cov(X,Y);

D(X-Y) = D(X) + D(Y) - 2 Cov(X,Y);

性质:

Cov(X,Y) = Cov(Y,X);

Cov(aX,bY) = ab Cov(X,Y);

Cov(X1+X2,Y) = Cov(X1,Y) + Cov(X2,Y);

若 X,Y相互独立,则 E(X,Y) = E(X)*E(Y);

相关系数:

定义:

设 (X,Y) 为 二维随机变量, D(X),D(Y) Cov(X,Y) 满足:  , 称

, 称 ![]() 为相关系数, 它反映了 X与 Y 相关关系的无量纲的关系;

为相关系数, 它反映了 X与 Y 相关关系的无量纲的关系;

当 ![]() =0 时, X 与 Y 不相关;

=0 时, X 与 Y 不相关;

注意: 相互独立 ==> ρ=0; ρ=0 =/=>相互独立;

性质:

-1 <= ![]() <= 1;

<= 1;

| ![]() | =1 的充要条件: 存在 a,b ,使得 P(Y = a+bX) =1,即 X与 Y 几乎处处有线性关系;

| =1 的充要条件: 存在 a,b ,使得 P(Y = a+bX) =1,即 X与 Y 几乎处处有线性关系;

![]() >0 称为 正相关;

>0 称为 正相关; ![]() <0 称为 负相关;

<0 称为 负相关;

当![]() =1时,线性关系最强;

=1时,线性关系最强;

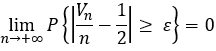

大数定理:

伯努利大数定理: 包含 切比雪夫弱大数定理; 辛钦弱大数定理;

概率是频率的稳定值;

抛硬币实验的数学意义:

它表示 频率不一定 为 1/2, 但与 1/2 的偏差 >= ε的概率为0;

切比雪夫弱大数定理:

设 x1,x2 ... 为独立随机变量序列,它们具有共同的数学期望μ, 并且 D(xi) <= C, i=1,2 ...

且 对任意的 ε >0 , 有 D(xi):

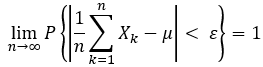

辛钦弱大数定理:

设 x1,x2 ... 相互独立,服从同一分布, 具有数学期望: E(xi) = μ,i=1,2, ... , 且 对任意的 ε >0, 有:

中心极限定理:

作用: 用于研究正态分布; 用于研究 独立的随机变量;

定义:

把 随机变量的和 的分布 收敛于 正态分布 这一类 定理 称为 中心极限定理;

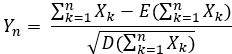

求和的标准化公式:

定理一:

随机变量序列 独立 且服从同一分布时, 有:

: 求概率的方法

: 求概率的方法

定理二(德莫佛-拉普拉斯方程):

设随机变量 ![]() (n=1,2,...) 服从参数为 n,p的二项分布, 则对于任意x ,恒有:

(n=1,2,...) 服从参数为 n,p的二项分布, 则对于任意x ,恒有:

它的修正方程:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言