import tensorflow as tf

import numpy as np

import matplotlib.pyplot as plt

date_axis=np.linspace(0,30,31)

close_price=np.array([911.6,917,932.01,975,976.3,987.1,982.98,979.86,996.35,984,1031.86,1025,987.9,981.2,999.82,984.86,976.06,982.52,981.5,986.09,975.93,968,963.5,947.5,955.87,957.02,953.98,946.36,963,965.03])

open_price=np.array([907,917,940,932.5,969.97,978.3,992,985,985,985.99,1004.52,1025,1020,985.8,986,995.05,979.3,980.93,989.96,981.3,967.8,975.45,968,961.5,955,960,962.3,958.31,945.97,961.97])

plt.figure()

for i in range(30):

date=np.zeros([2])

date[0]=i+1

date[1]=i+1

gain=np.zeros([2])

gain[0]=open_price[i]

gain[1]=close_price[i]

if open_price[i]<close_price[i]:

plt.plot(date,gain,'r',lw=8)

else:

plt.plot(date,gain,'g',lw=8)

datenormal=np.zeros([30,1])

pricenormal=np.zeros([30,1])

max_price=max(close_price)

min_price=min(close_price)

for i in range(30):

datenormal[i]=(i+1-1)/(30-1)

pricenormal[i]=(close_price[i]-min_price)/(max_price-min_price)

x=tf.placeholder(tf.float32,shape=[None,1])

y=tf.placeholder(tf.float32,shape=[None,1])

w1=tf.Variable(tf.random_uniform([1,20],0,1))

w2=tf.Variable(tf.random_uniform([20,1],0,1))

b1 = tf.Variable(tf.zeros([1,20]))

b2 = tf.Variable(tf.zeros([30,1]))

h_input=tf.nn.relu(tf.matmul(x,w1)+b1)

y_=tf.nn.relu(tf.matmul(h_input,w2)+b2)

mse = tf.reduce_mean(tf.square(y-y_))

train_step = tf.train.GradientDescentOptimizer(0.1).minimize(mse)

with tf.Session() as sess:

tf.global_variables_initializer().run()

for i in range(20000):

sess.run(train_step,feed_dict={x:datenormal,y:pricenormal})

pred = sess.run(y_,feed_dict={x:datenormal})

predPrice = np.zeros([30,1])

for i in range(30):

predPrice[i,0]=(pred*(max_price-min_price)+min_price)[i,0]

plt.plot(date_axis[1:],predPrice,'b',lw=2)

plt.grid()

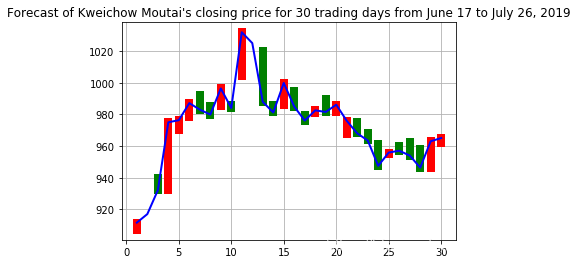

plt.title("Forecast of Kweichow Moutai's closing price for 30 trading days from June 17 to July 26, 2019")

plt.show()

本文通过使用TensorFlow构建神经网络模型,对贵州茅台股票在过去30个交易日的开盘价和收盘价进行分析,并实现股价预测。利用matplotlib绘制了股票价格的走势,展示了预测结果与实际收盘价的对比。

本文通过使用TensorFlow构建神经网络模型,对贵州茅台股票在过去30个交易日的开盘价和收盘价进行分析,并实现股价预测。利用matplotlib绘制了股票价格的走势,展示了预测结果与实际收盘价的对比。

2470

2470

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言