撤回美股 IPO 计划后,在线音频平台喜马拉雅 ( Ximalaya Inc. ) 于 9 月 13 日晚间向港交所递交上市申请书。联席保荐人为高盛、摩根士丹利、中金公司。

喜马拉雅是中国最大的在线音频平台。灼识咨询数据显示,上半年,喜马拉雅平均月活跃用户数为 2.62 亿,其中 1.11 亿为移动端用户。喜马拉雅 App 平均月活跃用户数在中国在线音频应用程序中排名第一。

用户黏性高是喜马拉雅的优势。上半年,喜马拉雅每位活跃用户收听移动端应用的日均市场为 146 分钟,移动端应用付费率为 12.8%。2020 年活跃付费会员留存率为 70.3%。

然而,即便喜马拉雅已是在线音频行业绝对的龙头,它的声音生意依然算不上好做。平台迄今为止尚未盈利。

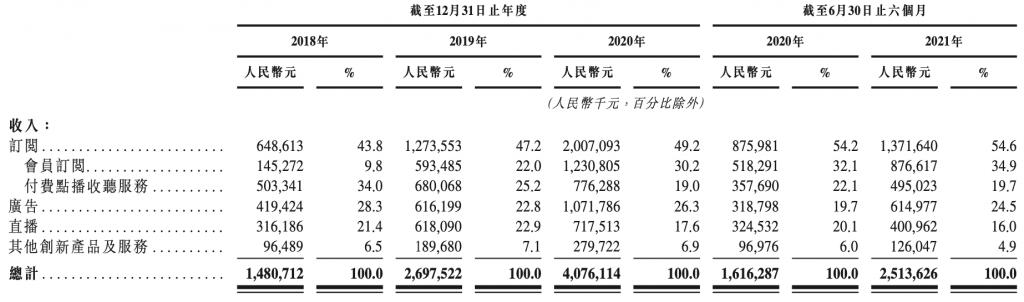

招股书显示,2021 年上半年,喜马拉雅营收为 25.1 亿元,经调整亏损为 3.24 亿元。2018 年至 2020 年,喜马拉雅营收分别为 14.8 亿元、27.0 亿元和 40.8 亿元,经调整亏损为 7.56 亿元、7.48 亿元、5.39 亿元。

喜马拉雅在招股书中提示了十大主要风险,其中一条是:" 我们过往已录得年 / 期内亏损,且日后可能继续发生亏损 "。

亏损的原因来自高额的收入分成成本和内容成本。其中收入分成成本是指喜马拉雅根据收入的协定百分比向内容创作者几第三方 IP 合作方付款,内容成本则主要是版权摊销开支。二者统称为内容服务成本。

2018 年、2019 年、2020 年及 2021 年上半年,喜马拉雅内容服务成本分别为 5.68 亿元、10.64 亿元、15.49 亿元及 8.05 亿元。

这部分成本一直以来居高不下,且可能继续增加。喜马拉雅在招股书中直陈,留存及激励内容创作者持续制作具有吸引力的内容是喜马拉雅生态系统的基石。然而,公司无法保证能够继续保持对内容创作者及经纪公司的同等程度吸引力。发掘、培训及发展受欢迎内容创作者的成本或会随着竞争不断加剧而增加。留住内容创作者的成本或会增。

此外,随着公司的业务及用户群进一步扩大,或需投入更多资源,以鼓励及激励内容创作者创作满足不同用户群不断变化的兴趣的内容,这将增加平台的内容成本。

从营收结构上来看,喜马拉雅的收入主要来自于订阅、广告、直播和其他服务四个板块。需要注意的是,2018 年、2019 年、2020 年及 2021 年上半年,订阅收入占总收入的比重分别为 43.8%、47.2%、49.2% 及 54.6%。订阅收入营收占比的逐年提高意味着喜马拉雅对优质内容依赖也在增强。

成功上市之后,如何在留住优质创作者的同时控制内容成本开支,将是喜马拉雅面临的最大考验。

1000

1000

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言