摘要生成于 C知道 ,由 DeepSeek-R1 满血版支持, 前往体验 >

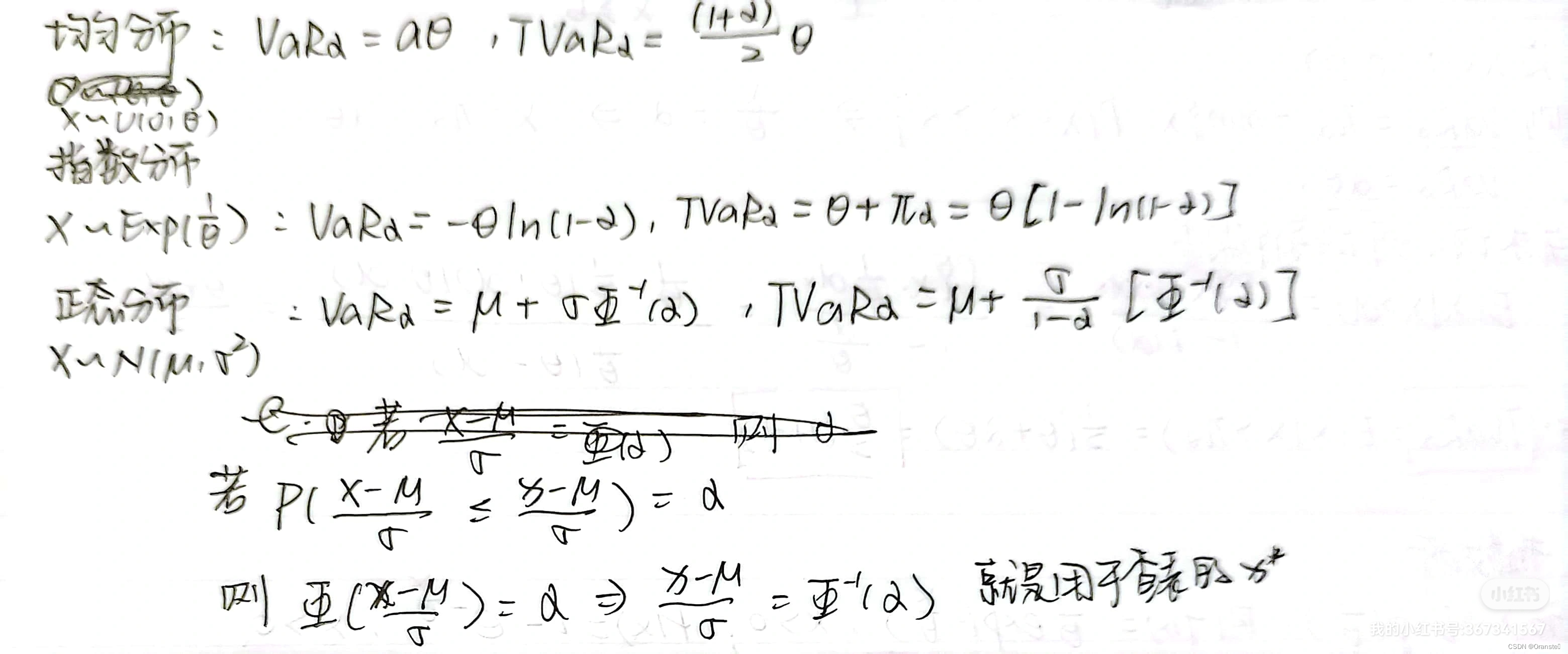

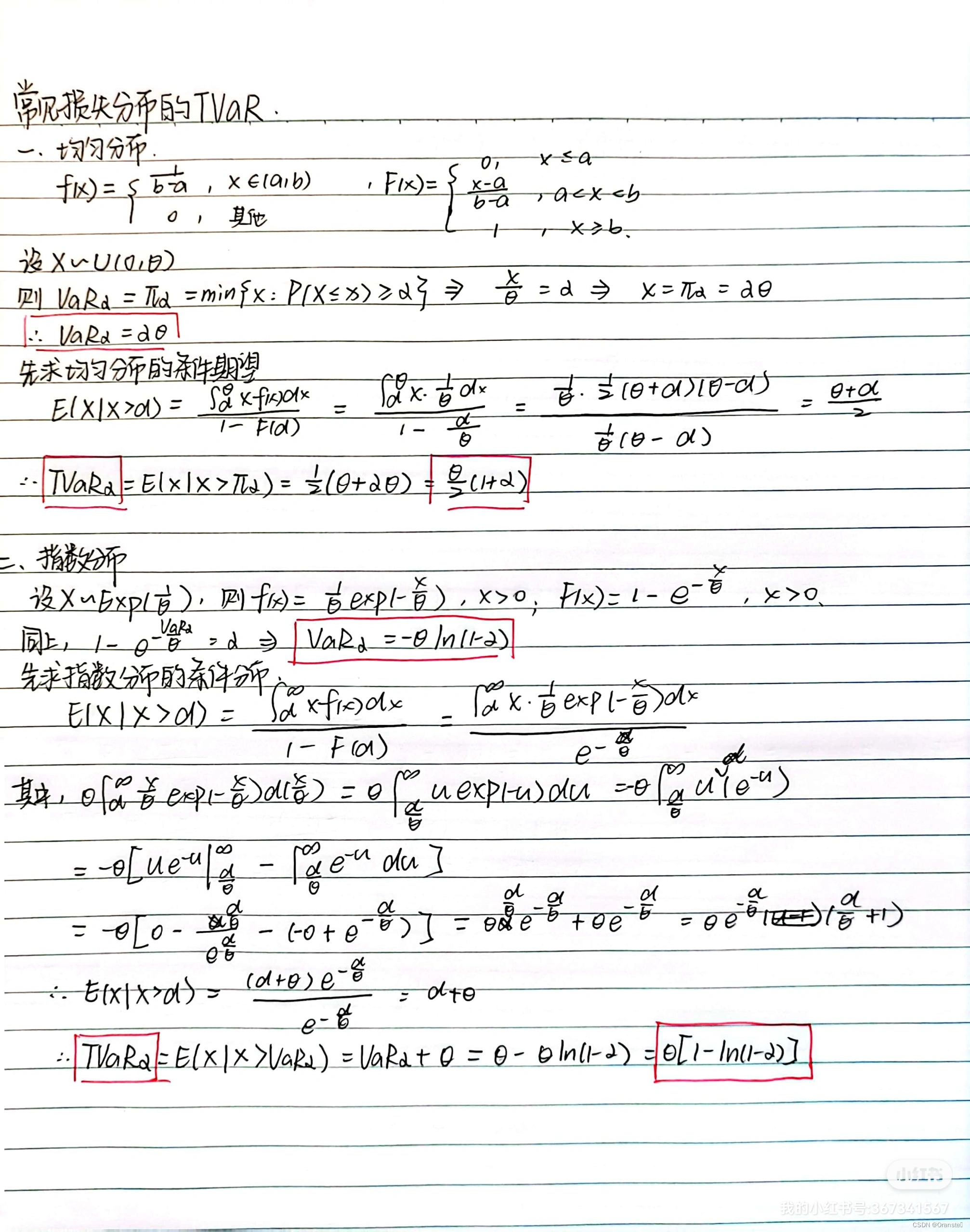

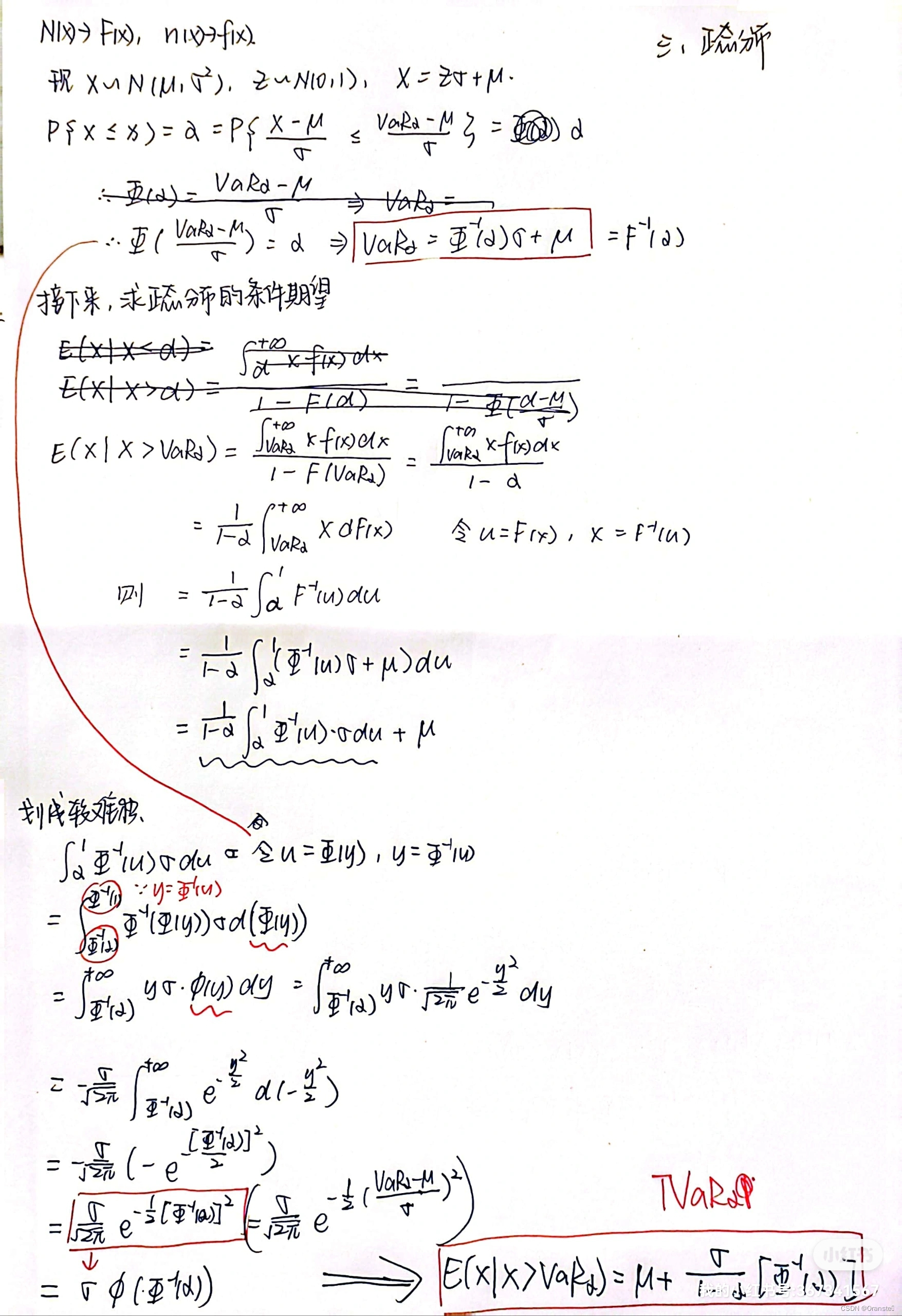

一、三个常用分布的VaR和TVaR

二、上述式子的推导

三、R编程

(之后学了再补充)

立减 ¥

请填写红包祝福语或标题

红包个数最小为10个

红包金额最低5元

抵扣说明:

1.余额是钱包充值的虚拟货币,按照1:1的比例进行支付金额的抵扣。 2.余额无法直接购买下载,可以购买VIP、付费专栏及课程。

本文介绍了VaR(ValueatRisk)和TVaR(ConditionalValueatRisk)在风险管理中的应用,详细解释了这两个统计量的推导过程,并提到了使用R编程进行学习和实践的后续计划。

本文介绍了VaR(ValueatRisk)和TVaR(ConditionalValueatRisk)在风险管理中的应用,详细解释了这两个统计量的推导过程,并提到了使用R编程进行学习和实践的后续计划。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言