本文通过R语言对金融收盘价收益率数据进行处理,包括绘制波动图、进行ADF平稳性检验和ARCH效应检验。结果表明收益率序列是平稳的,存在ARCH效应,适合进一步的金融风险管理分析。

本文通过R语言对金融收盘价收益率数据进行处理,包括绘制波动图、进行ADF平稳性检验和ARCH效应检验。结果表明收益率序列是平稳的,存在ARCH效应,适合进一步的金融风险管理分析。

全文链接:https://tecdat.cn/?p=35081

数据读取和处理是金融分析中非常重要的一步。为了减少误差,在估计时我们可以对每个交易日的收盘价进行自然对数处理,即对日收益率进行计算(点击文末“阅读原文”获取完整代码数据)。

相关视频

本文通过R软件对金融数据帮助客户进行读取和处理,并进行了收益率波动图、收益率序列的平稳性检验、自相关图和偏自相关图以及ARCH效应检验等分析。通过这些分析,我们可以更好地理解和预测金融市场的变化。

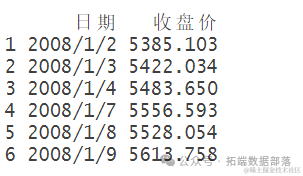

数据读取和处理

为减少误差,估计时根据每个交易日的收盘价对日收益率进行自然对数处理,即收益率r=log(/)。

##读取数据

golddata=read.csv("数据.csv")

head(golddata)

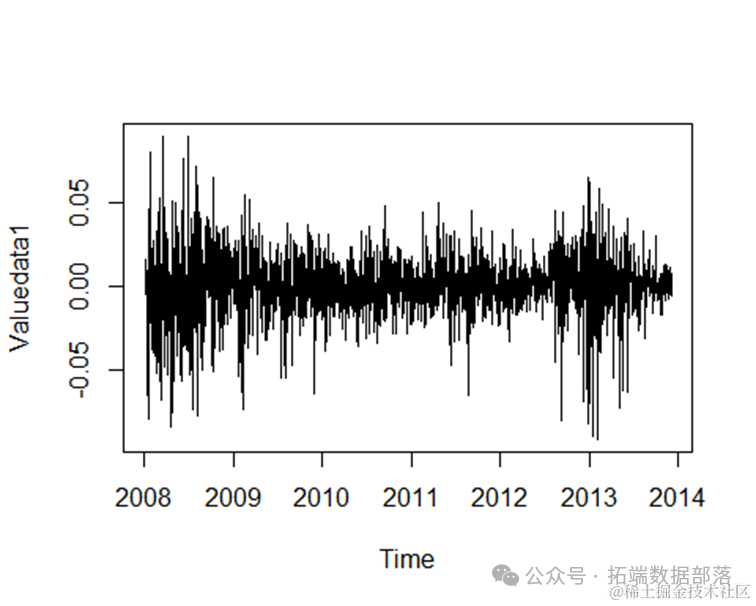

Valuedata=ts(Valuedata,start = c(2008,2),frequency=365)为减少误差,在估计时,根据每个交易日的收盘价对日收益率进行自然对数处理,即将收益率根据以下公式进行计算:

绘制收益率波动图

log(lag(Valuedata)) - log(Valuedata)

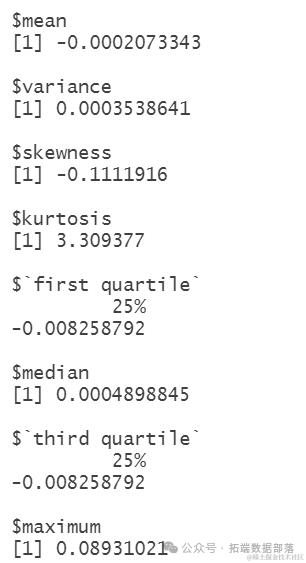

datadesc(Valuedata1)

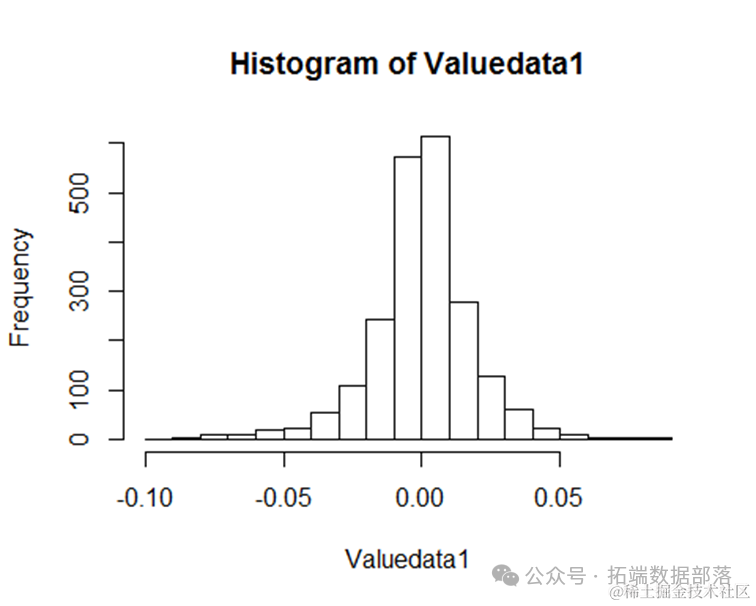

通过R软件得到 指数日收益率直方图

日收益率偏度为3.309377,其分布是右偏的,其峰度为 3.309377,远高于正态分布的峰度值3。可知,收益率不服从正态分布,即利用所用基于正态

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

11

11

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言