如果不再假设一个分布的参数是固定的,而是去寻找这个参数可能的分布,就可以理解超参数的意义 — David 9

A/B测试一直是David 9想cover的知识点,今天又邂逅一篇相关文章:“tl;dr Bayesian A/B Testing with Python”。于是今天决定讲解一下如何“用python做贝叶斯A/B测试”。所以,现在,两个重要的知识点是

关于A/B测试,其实概念非常简单,简单来说,就是为同一个目标制定两个方案(比如两个页面),让一部分用户使用 A 方案,另一部分用户使用 B 方案,记录下用户的使用情况,看哪个方案更符合设计。A/B测试已经在Web上得到广泛的应用,可以用于增加转化率注册率等网页指标[3].

很显然,A方案的转化率可以看作一个二项分布:

A方案的转化率分布就需要一个分布参数p,表示转化率的可能性。传统的频率学派会把实验总数中所有转化率的总数除以实验总数,得到这个p。以这个p为峰值获得一个类似高斯分布,大概像这样:

然而,贝叶斯学派不会假设p是固定不变的,他们会引入一个Beta分布作为二项分布的共轭先验,通过调整Beta分布参数,动态调整p的值.

Beta分布是什么?

共轭先验。用大白话讲是,Beta分布描述了二项分布中p取值的可能性,这一分布相当合理:

上图是一枚硬币抛100次有16次正面,和抛50次有8次正面的两个实验各自的Beta分布。可以注意到,Beta分布有两个参数α和β,α的现实意义就是16次正面,β的现实意义就是84次反面。

所以通俗地讲,Beta概率是对“正面概率应该为p”这件事情的概率分布。

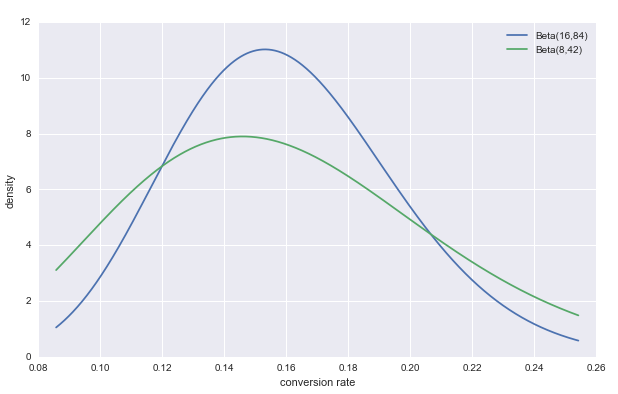

有意思的是,上图抛100次有16次正面和抛50次有8次正面虽然只是实验规模不同,但是分布密度图是不一样的:

第一:频率学派观点是应该猜测正面概率p=0.16;贝叶斯学派观点是,以上两种情况的猜测p都小于0.16,因为实验次数越少,真实的正面和反面的差距就可能越大!

第二:实验次数越小,上面概率密度图应该越平缓(绿线),因为少的实验次数不能增大决策信心。而蓝色的100次实验,明显有更大的信心猜测p更接近0.16.

第三:实验次数越大,上面概率密度图的均值更应该接近0.16,符合大数定律。

是不是相当合理 !

很自然地,可以把Beta分布运用到我们日常的A/B测试。

但是写代码前,让我们先了解一个更有意义的话题:

什么是共轭先验?

关于共轭先验 需要记得两个关键点:共轭关系是指似然概率和先验概率共轭!就是说,对于一个特定的似然函数,我们可以找到一个先验概率,叫做这个似然函数的共轭先验。

那符合什么条件才能叫共轭先验?找到这个先验概率后,如果符合:似然函数乘以先验概率后,得到的后验概率也是和先验概率一样的形式,那么就可以了! 摘自维基百科

摘自维基百科

如上图,先验概率是参数为 的Beta分布,似然概率(Likelihood)是伯努利分布,那么后验概率计算后也是Beta分布,只是参数为

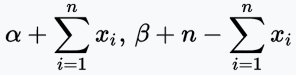

的Beta分布,似然概率(Likelihood)是伯努利分布,那么后验概率计算后也是Beta分布,只是参数为

这里只是参数不同了而已,先验和后验都是Beta分布!这时我们就把Beta分布叫做伯努利分布的共轭先验!这里Beta分布的两个参数又叫超参数,因为Beta分布好似是伯努利分布的分布,可以通过不断迭代更新超参数,生成更好的伯努利分布或二项分布。

超参数相当容易迭代,因为先验和后验是一个形式。这一次的迭代结果可以作为下一次迭代的开始。

好了~ 最后让我们跑一些有趣的代码,来巩固A/B测试,Beta分布,以及“共轭先验”的相关知识。

模拟两个Beta分布,假设抛50次有8次正面(也可以理解为50个人的网页转化率):from scipy.stats import beta

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import seaborn as sns

people_in_branch = 50

# Control is Alpaca, Experiment is Bear

control, experiment = np.random.rand(2, people_in_branch)

c_successes = sum(control < 0.16)

# Bears are about 10% better relative to Alpacas

e_successes = sum(experiment < 0.176)

c_failures = people_in_branch - c_successes

e_failures = people_in_branch - e_successes

# Our Priors

prior_successes = 8

prior_failures = 42

# For our graph

fig, ax = plt.subplots(1, 1)

# Control

c_alpha, c_beta = c_successes + prior_successes, c_failures + prior_failures

# Experiment

e_alpha, e_beta = e_successes + prior_successes, e_failures + prior_failures

x = np.linspace(0., 0.5, 1000)

# Generate and plot the distributions!

c_distribution = beta(c_alpha, c_beta)

e_distribution = beta(e_alpha, e_beta)

ax.plot(x, c_distribution.pdf(x))

ax.plot(x, e_distribution.pdf(x))

ax.set(xlabel='conversion rate', ylabel='density')

fig.show()

import pdb; pdb.set_trace() # XXX BREAKPOINT

实验次数太少,我们改进一下:more_people_in_branch = 4000

# Control is Alpaca, Experiment is Bear

control, experiment = np.random.rand(2, more_people_in_branch)

# Add to existing data

c_successes += sum(control < 0.16)

e_successes += sum(experiment < 0.176)

c_failures += more_people_in_branch - sum(control < 0.16)

e_failures += more_people_in_branch - sum(experiment < 0.176)

再画个PPF试试:# Arguments are x values so use ppf - the inverse of cdf

print(c_distribution.ppf([0.025, 0.5, 0.975]))

print(e_distribution.ppf([0.025, 0.5, 0.975]))

# [ 0.14443947 0.15530981 0.16661068]

# [ 0.15770843 0.16897057 0.18064618]

计算p-values指标:sample_size = 100000

c_samples = pd.Series([c_distribution.rvs() for _ in range(sample_size)])

e_samples = pd.Series([e_distribution.rvs() for _ in range(sample_size)])

p_ish_value = 1.0 - sum(e_samples > c_samples)/sample_size

# 0.046830000000000038

p-values指标小于0.05,我们有信心相信银币反面概率更可能较大。

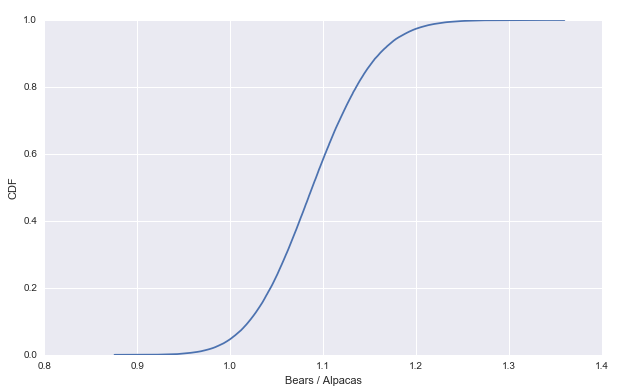

最后画个CDF图试试:fig, ax = plt.subplots(1, 1)

ser = pd.Series(e_samples/c_samples)

# Make the CDF

ser = ser.sort_values()

ser[len(ser)] = ser.iloc[-1]

cum_dist = np.linspace(0., 1., len(ser))

ser_cdf = pd.Series(cum_dist, index=ser)

ax.plot(ser_cdf)

ax.set(xlabel='Bears / Alpacas', ylabel='CDF')

Cool ! 这就是今天的内容 下次见!

参考文献:

本文章属于“David 9的博客”原创,如需转载,请联系微信david9ml,或邮箱:yanchao727@gmail.com

×用微信扫描并分享

4088

4088

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言