- 线性关系检验

a、检验因变量同多个自变量的线性关系是否显著,在 k 个自变量中,只要有一个自变量与因变量的线性关系显著,F检验就能通过,但这并不意味着每个自变量与因变量的线性关系显著

b、检验因变量 y 与 k 的自变量之间的关系是否显著,也称为总体显著性检验

- 提出假设

=

=

=...=

=...=

=0 没有显著关系

=0 没有显著关系

H1:

,

,

,...,

,...,

至少有一个不等于 0

至少有一个不等于 0

,

,...,

至少有一个不等于 0

- 计算检验的统计量F

- 做出统计决策

在实际中利用Excel--数据分析--回归来做决策

如上述 方差分析部分中 Si

ngificance F值(即 P值)= 1.035 39E < a=0.05,拒绝原假设H0

- 实际解释

F检验表明:不良贷款与贷款余额、累计应收贷款、贷款项目个数和固定资产投资额之间的线性关系显著,但这并不意味着不良贷款与每个变量之间的关系都显著,

因为F检验说明的是

总体的显著性

- 回归系数检验和推断

对每个回归系数做一次或多次检验

- 提出假设

对于任意参数

(i = 1,2,...k),有

(i = 1,2,...k),有

(i = 1,2,...k),有

H0:

= 0

= 0

= 0

H1 :

≠ 0

≠ 0

≠ 0

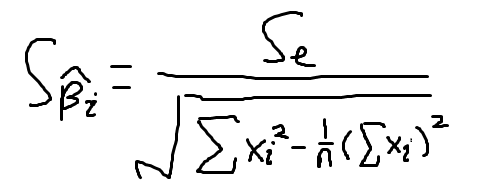

- 计算检验统计量 t

是回归系数

是回归系数

的抽样分布的标准差

的抽样分布的标准差

- 作出统计决策

给定显著性水平 a ,根据自由度 = n - k-1 查 t分布表,得到 ta/2 的值。若 | t | > ta/2,则拒绝原假设,若| t | < ta/2,则不拒绝原假设

在实际中利用Excel--数据分析--回归来做决策

可利用 t 统计量的值按照上述规则来判断,也可以通过 P 值 来判断, P< a=0.05,则拒绝原假设,相反则接受

- 实际解释

a、在影响不良贷款的4个变量中,只有贷款余额的影响是显著的,而其他的3个自变量均不显著。这意味着其他3个变量对预测不良贷款的作用已经不大

b、当然,a这条结论还需要其的证据,因为有其他的原因,比如贷款余额,累计应收贷款、贷款项目个数和固定资产投资额这4个自变量之间高度相关时,就有可能造成某一个或者几个回归系数无法通过检验,但这并不一定意味着没通过检验的哪些自变量对因变量的影响不显著,自变量之间的相关所造成这种问题统计上

称为多重共线性

- 置信区间及含义

通过Excel回归分析中也可以

的95%的置信区间为(0.018275,0.061804)

的95%的置信区间为(0.018275,0.061804)

的95%的置信区间为(0.018275,0.061804)

在累计应收贷款 x2 ,贷款项目个数 x3 和固定资产投资额 x4不变的条件下,贷款余额没增加 1亿元,不良贷款平均增加额在0.018275 亿元~0.061804亿元之间。

7779

7779

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言