======================================================================

本系列博客主要参考 Scikit-Learn 官方网站上的每一个算法进行,并进行部分翻译,如有错误,请大家指正

结果显示为:

本系列博客主要参考 Scikit-Learn 官方网站上的每一个算法进行,并进行部分翻译,如有错误,请大家指正

======================================================================

另外一篇基于《机器学习实战》的Logistic回归分析的博客请参考:点击阅读,其主要是采用Python代码实现回归模型

还有一篇是纯实战案例博客请参考 ,Logistic回归模型案例实战:《机器学习实战》Logistic回归算法(2)

目录:

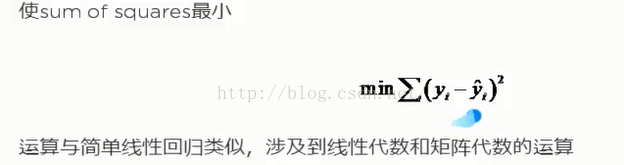

1、概念

2、简单线性回归(Simple Liner Regession)

3、多元性回归(Mutiple Regession)

4、非线性回归(Logistic Regession)

一:概念

1:集中趋势衡量

1.1均值(平均值,平均数)(mean)

1.2中位数(median):将数据中的所有数按大小排列顺序,位于中间的拿个书就是中位数

个数为奇数,取中间值

个数为偶数,取中间两个数的平均值

1.3众数:数据中出现最多的数

2:离散程度的衡量

2.1方差(variance)

2.2标准差(standard deviation)

3:回归中的相关度

3.1:皮尔逊相关度

衡量两个相关强度的量,取值范围是[-1,1],计算公式为:

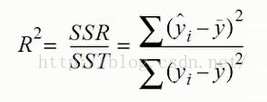

4:R平方值

决定系数(可决系数,拟合优度),反应因变量的全部变异能通过回归关系被自变量解释的比例,取值范围[0,1],可决系数越大,说明在总变差中由模型作出了解释的部分占的比重越大,模型拟合优度越好。反之可决系数小,说明模型对样本观测值的拟合程度越差。

描述:如R平方为0.8,则表示回归关系可以解释因变量80%的变异,换句话说,如果我们能控制自变量不变,则因变量变异程度将会减少80%

对于 简单线性回归来说,R^2= r * r

对于多元线性回归来说,

SSR表示由模型引起的误差平方和,SST表示由实际值引起的差值平方和

R平方也有局限性,会随着自变量的增大而增大

一个关于相关系数的BBS:http://bbs.pinggu.org/thread-3034786-1-1.html

5:皮尔逊相关系数和R平方值计算示例

#coding:utf-8

'''

Created on 2015年11月8日

@author: Administrator

'''

import numpy as np

import math

#求解皮尔逊相关系数

def computeCorrelation(X, Y):

xBar = np.mean(X)

yBar = np.mean(Y)

SSR = 0

varX = 0

varY = 0

for i in range(0, len(X)):

#对应分子部分

diffXXBar = X[i] - xBar

diffYYBar = Y[i] - yBar

SSR +=(diffXXBar * diffYYBar)

#对应分母求和部分

varX += diffXXBar**2

varY += diffYYBar**2

SST = math.sqrt(varX * varY)

return SSR/SST

def polyfit(x, y, degree):

results = {}

#coeffs 为相关系数,x自变量,y因变量,degree为最高幂

coeffs = np.polyfit(x, y, degree)

#定义一个字典存放值,值为相关系数list

results['polynomial'] = coeffs.tolist()

#p相当于直线方程

p = np.poly1d(coeffs)

yhat = p(x) #传入x,计算预测值为yhat

ybar = np.sum(y)/len(y) #计算均值

#对应公式

ssreg = np.sum((yhat - ybar) ** 2)

sstot = np.sum((y - ybar) ** 2)

results['determination'] = ssreg / sstot

print" results :",results

return results

testX = [1, 3, 8, 7, 9]

testY = [10, 12, 24, 21, 34]

#输出的是简单线性回归的皮尔逊相关度和R平方值

print "r : ",computeCorrelation(testX, testY)

print "r^2 : ",str(computeCorrelation(testX, testY)**2)

#

print polyfit(testX, testY, 1)["determination"]

结果显示为:

二:简单线性回归

1:回归与分类的区别

回归(regession):Y变量为连续型数值,如房价,人数,降雨量

分类(classification):Y变量为类别型,如颜色类别,电脑品牌,有无信誉

2:简单线性回归介绍

回归分析:是指建立方程模拟两个或者多个变量之间如何关联

回归模型:是指被用来描述因变量(y)和自变量(x)以及偏差(error)之间的关系的方程,函数表示为:

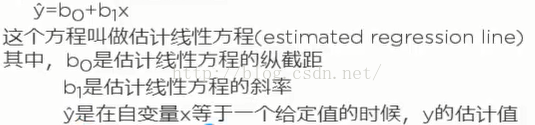

简单线性回归方程:模型转变为 即为回归方程(类似于一条直线,参数为斜率和y轴的交点)

即为回归方程(类似于一条直线,参数为斜率和y轴的交点)

即为回归方程(类似于一条直线,参数为斜率和y轴的交点)

线性关系包含:正相关,负相关,无关

估计线性方程:

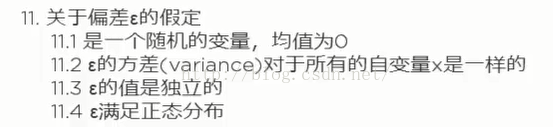

关于偏差:

3:简单线性回归示例

<span style="font-family:Microsoft YaHei;"><span style="font-size:18px;">#coding:utf8

'''

Created on 2016年4月24日

@author: Gamer Think

'''

#Simple Regession

import numpy as np

#周广告播放数量

x = [1,3,2,1,3]

#周汽车销售数据

y = [14,24,18,17,27]

#使用最小二乘法

def fitSLR(x,y):

n = len(x)

denominator = 0

numerator = 0

for i in range(0,n):

numerator += (x[i]-np.mean(x)* (y[i]-np.mean(y)) )

denominator += (x[i]-np.mean(x))**2

print "denominator:",denominator

print "numerator:",numerator

b1 = numerator/float(denominator)

# b0 = np.mean(y)/float(np.mean(x))

b0 = np.mean(y)-b1*np.mean(x)

return b0,b1

def predict(b0,b1,x):

return b0+b1*x

b0,b1 = fitSLR(x,y)

x_test = 6

print "y_test:",predict(b0,b1,x_test)</span></span>三:多元性回归

1:多元回归简介

与简单线性回归的区别:有多个变量x

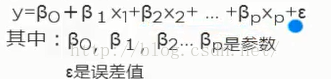

多元回归模型:

多元回归方程:

估计多元回归方程:(y变成y_hat,即求得是估计值)

估计方法:

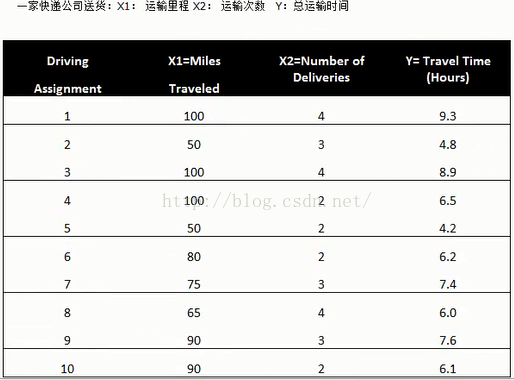

2:多元线性回归示例

我们需要的数据是第二,三,四列的数据

<span style="font-family:Microsoft YaHei;"><span style="font-size:18px;">#coding:utf-8

'''

Created on 2016年4月24日

@author: Gamer Think

'''

from sklearn import linear_model

import numpy as np

from numpy import genfromtxt #可以将非array格式的list转化为array

datapath = "data.csv"

deliverData = genfromtxt(datapath,delimiter=",") #将csv文件转化为numpy.array格式

print "data:",deliverData

X= deliverData[:,:-1]

Y = deliverData[:,-1]

print "X:",X

print "Y:",Y

regr = linear_model.LinearRegression()

regr.fit(X,Y)

print "coefficients:",regr.coef_ #与X结合的值

print "intercept:",regr.intercept_ #类似于截距

x_pre = [102,6]

y_pre = regr.predict(x_pre)

print "Y-Predict:",y_pre

</span></span>

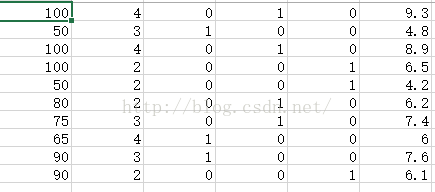

3:如果自变量中有分类型变量(categorical data),如何处理?

e g:

首先将分类型变量进行转化为如下形式(第四五六列表示0,1,2,为1表示使用该型号车)

调用的代码其实和上边的是一样的:

<span style="font-family:Microsoft YaHei;"><span style="font-family:Microsoft YaHei;font-size:18px;">#coding:utf-8

'''

Created on 2016年4月24日

@author: Gamer Think

'''

from numpy import genfromtxt

import numpy as np

from sklearn import datasets, linear_model

dataPath = "dataDumpy.csv"

deleveryData = genfromtxt(dataPath, delimiter=',')

print "data:\n",deleveryData

X = deleveryData[:, :-1]

Y = deleveryData[:, -1]

print "X: ",X

print "Y: ",Y

regr = linear_model.LinearRegression()

regr.fit(X, Y)

print "Coefficients:",regr.coef_ #与X结合的值

print "Intercept:",regr.intercept_ #类似于截距

#

xPred = [102,6,0,0,1]

yPred = regr.predict(xPred)

print "predict y : ",yPred</span></span>4:关于误差

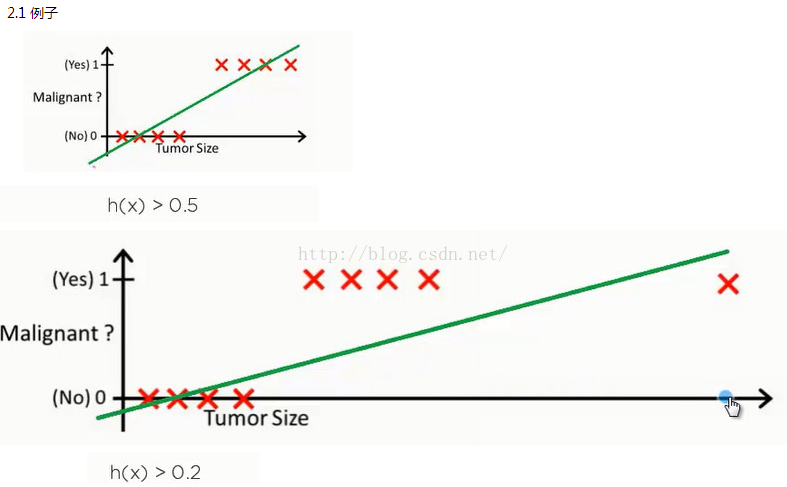

四:非线性回归

非线性回归又称为逻辑回归

1:概率

对一件事情发生可能性的衡量,取值范围是0~1,计算方法包括,个人置信,历史数据,模拟数据

条件概率:

非线性回归实例:

<span style="font-family:Microsoft YaHei;"><span style="font-size:18px;">#coding:utf-8

'''

Created on 2016年4月24日

@author: Gamer Think

'''

import numpy as np

import random

'''

梯度下降算法

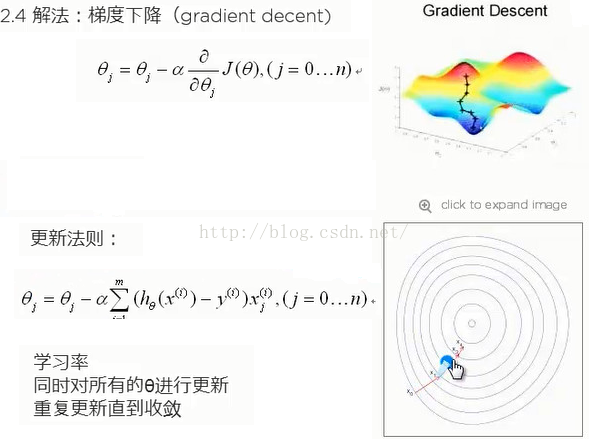

参数说明:X,Y

theta:一组向量和x相乘的一组值

alpha:梯度下降时的参数,即每一步下降多少

m:实例的个数

numIteration:迭代计算的次数,可以理解为梯度下降多少步

'''

def gradientDescent(X,Y,theta,alpha,m,numIteration):

x_trains = X.transpose() #X的转置矩阵

for i in range(0,numIteration):

hypothesis = np.dot(X,theta) #内积形式,X与theta的乘积 ,求出y的估计值

loss = hypothesis - Y #估计值与真实值之间的差

#通用的梯度下降算法,和logistic Regession中所描述的cost函数不一致

cos = np.sum(loss**2)/(2*m)

print "Iteration %d | Cost:%f" % (i,cos)

gradient = np.dot(x_trains,loss)/m

theta = theta - alpha*gradient

return theta

'''

numPoints : 点的个数

bias :偏好ֵ

variance : 统计学概念, 偏差和

产生样本点和对应的标签

'''

def genData(numPoints,bias,variance):

X = np.zeros(shape=(numPoints,2)) #归类的数据

Y = np.zeros(shape=numPoints) #归类的标签

for i in range(0,numPoints): #从0~len(numPoints)-1执行如下

X[i][0] = 1

X[i][1] = i

#制造target数据

Y[i] = (i+bias) + random.uniform(0,1)*variance

return X,Y

X,Y = genData(100, 25, 10)

# print "X:",X

# print "Y:",Y

m, n = np.shape(X)

n_y = np.shape(Y)

# print "x shape :", m, " ", n

# print "y length :",n_y

numIterations =100000

alpha = 0.0005

theta = np.ones(n)

theta = gradientDescent(X, Y, theta, alpha, m, numIterations)

print "theta: " ,theta

</span></span>

点击 进入个人在有道云笔记的回归分析相关,感兴趣的可以看一下

956

956

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言