#一、数据准备

#目标及背景

#数据的获取与整合

#二、数据处理

#1、基础的处理

#2、缺失值及处理

#最近邻(kNN,k-NearestNeighbor)分类算法

#3、异常值的分析及处理

#a、单变量异常值检测

#b、使用LOF(局部异常因子)检查异常值

#c、聚类检测异常值

#三、单变量分析

#1、单变量分析

#2、变量之间的相关性

#四、切分数据集

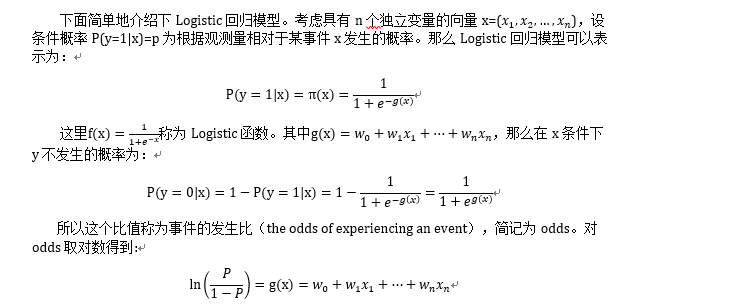

#五、Logistic回归

#1、基本公式

#2、建立模型

#3、模型评估

#混淆矩阵

#ROC曲线

#AUC(Area Under Curve)

#六、WOE转换

#1、进行分箱

#2、计算WOE值

#3、对变量进行WOE变换

#4、WOE DataFrame构建:

#七、评分卡的创建和实施

#逻辑回归建模

#1、对各变量进行打分

#构造计算分值函数

#2、计算各变量分箱得分:

#3、最终生成的评分卡如下:

#4、个人评分计算案例

- 一、数据准备

目标及背景

a、信用评分算法,对默认可能性进行猜测,这是银行用来判断贷款是否应该被授予的方法,完成一个评分卡,通过预测某人在未来两年将会经历财务危机的可能性来提高信用评分的效果,帮助贷款人做出最好的决策

b、 首先是基于个人借贷的场景,确定“违约”的定义: 根据新的Basel II Capital Accord(巴塞尔二资本协议),一般逾期90天算作违约

数据的获取与整合

数据来源:数据来自Kaggle,cs-training.csv是有15万条的样本数据,下图可以看到这份数据的大致情况。下载地址为:https://www.kaggle.com/c/GiveMeSomeCredit/data

数据描述:数据属于个人消费类贷款,只考虑评分卡最终实施时能够使用到的数据应从如下一些方面获取数据

基本属性:包括了借款人当时的年龄。

偿债能力:包括了借款人的月收入、负债比率。

信用往来:两年内35-59天逾期次数、两年内60-89天逾期次数、两年内90天或高于90天逾期的次数。

财产状况:包括了开放式信贷和贷款数量、不动产贷款或额度数量。

贷款属性:暂无。

其他因素:包括了借款人的家属数量(不包括本人在内)。

变量介绍:

| 变量名 | 变量描述 | |

| SeriousDlqin2yrs | 超过90天或者更糟的逾期拖欠 | y |

| RevolvingUtilizationOfUnsecuredLines | 循环贷款无抵押额度 | x1 |

| age | 借款人当时的年龄 | x2 |

| NumberOfTime30.59DaysPastDueNotWorse | 35-59天逾期但不糟糕次数 | x3 |

| DebtRatio | 负债比率 | x4 |

| MonthlyIncome | 月收入 | x5 |

| NumberOfOpenCreditLinesAndLoans | 开放式信贷和贷款数量,开放式贷款(分期付款如汽车贷款或抵押) | x6 |

| NumberOfTimes90DaysLate | 90天逾期次数:借款者有90天或更高逾期的次数 | x7 |

| NumberRealEstateLoansOrLines | 不动产贷款或额度数量:抵押贷款和不动产放款包括房屋净值信贷额度 | x8 |

| NumberOfTime60.89DaysPastDueNotWorse | 60-89天逾期但不糟糕次数:借款人在在过去两年内有60-89天逾期还款但不糟糕的次数 | x9 |

| NumberOfDependents | 家属数量:不包括本人在内的家属数量 | x10 |

$ X : int 1 2 3 4 5 6 7 8 9 10 ... #序号

$ SeriousDlqin2yrs : int 1 0 0 0 0 0 0 0 0 0 ... #超过90天或者更糟的逾期拖欠

$ RevolvingUtilizationOfUnsecuredLines: num 0.766 0.957 0.658 0.234 0.907 ... #‘循环贷款无抵押额度

$ age : int 45 40 38 30 49 74 57 39 27 57 ... #借款人当时的年龄

$ NumberOfTime30.59DaysPastDueNotWorse: int 2 0 1 0 1 0 0 0 0 0 ... #35-59天逾期但不糟糕次数

$ DebtRatio : num 0.803 0.1219 0.0851 0.036 0.0249 ... #负债比率

$ MonthlyIncome : int 9120 2600 3042 3300 63588 3500 NA 3500 NA 23684 ... #月收入

$ NumberOfOpenCreditLinesAndLoans : int 13 4 2 5 7 3 8 8 2 9 ... #开放式信贷和贷款数量,开放式贷款(分期付款如汽车贷款或抵押)

$ NumberOfTimes90DaysLate : int 0 0 1 0 0 0 0 0 0 0 ... #90天逾期次数:借款者有90天或更高逾期的次数

$ NumberRealEstateLoansOrLines : int 6 0 0 0 1 1 3 0 0 4 ...#不动产贷款或额度数量:抵押贷款和不动产放款包括房屋净值信贷额度

$ NumberOfTime60.89DaysPastDueNotWorse: int 0 0 0 0 0 0 0 0 0 0 ...#60-89天逾期但不糟糕次数:借款人在在过去两年内有60-89天逾期还款但不糟糕的次数

$ NumberOfDependents : int 2 1 0 0 0 1 0 0 NA 2 ...#家属数量:不包括本人在内的家属数量

- 二、数据处理

1、基础处理

去掉数据中的序号,即第一列,要预测 SeriousDlqin2yrs变量,因此将其设置为y,其他的设置为x1~x10,这样作图时方便显示变量

> traindata <- read.csv('C:\\Users\\Xu\\Desktop\\give me some Credit\\cs-training.csv')

> traindata <- traindata[,-1] #去除第一列序号

> str(traindata)

'data.frame': 150000 obs. of 11 variables:

$ SeriousDlqin2yrs : int 1 0 0 0 0 0 0 0 0 0 ...

$ RevolvingUtilizationOfUnsecuredLines: num 0.766 0.957 0.658 0.234 0.907 ...

$ age : int 45 40 38 30 49 74 57 39 27 57 ...

$ NumberOfTime30.59DaysPastDueNotWorse: int 2 0 1 0 1 0 0 0 0 0 ...

$ DebtRatio : num 0.803 0.1219 0.0851 0.036 0.0249 ...

$ MonthlyIncome : int 9120 2600 3042 3300 63588 3500 NA 3500 NA 23684 ...

$ NumberOfOpenCreditLinesAndLoans : int 13 4 2 5 7 3 8 8 2 9 ...

$ NumberOfTimes90DaysLate : int 0 0 1 0 0 0 0 0 0 0 ...

$ NumberRealEstateLoansOrLines : int 6 0 0 0 1 1 3 0 0 4 ...

$ NumberOfTime60.89DaysPastDueNotWorse: int 0 0 0 0 0 0 0 0 0 0 ...

$ NumberOfDependents : int 2 1 0 0 0 1 0 0 NA 2 ...

> colnames(traindata) <- c('y','x1','x2','x3','x4','x5','x6','x7','x8','x9','x10')

> head(traindata)

y x1 x2 x3 x4 x5 x6 x7 x8 x9 x10

1 1 0.7661266 45 2 0.80298213 9120 13 0 6 0 2

2 0 0.9571510 40 0 0.12187620 2600 4 0 0 0 1

3 0 0.6581801 38 1 0.08511338 3042 2 1 0 0 0

4 0 0.2338098 30 0 0.03604968 3300 5 0 0 0 0

5 0 0.9072394 49 1 0.02492570 63588 7 0 1 0 0

6 0 0.2131787 74 0 0.37560697 3500 3 0 1 0 1

2、缺失值及处理

观察数据的分布情况,很多模型对缺失值敏感

library(VIM)

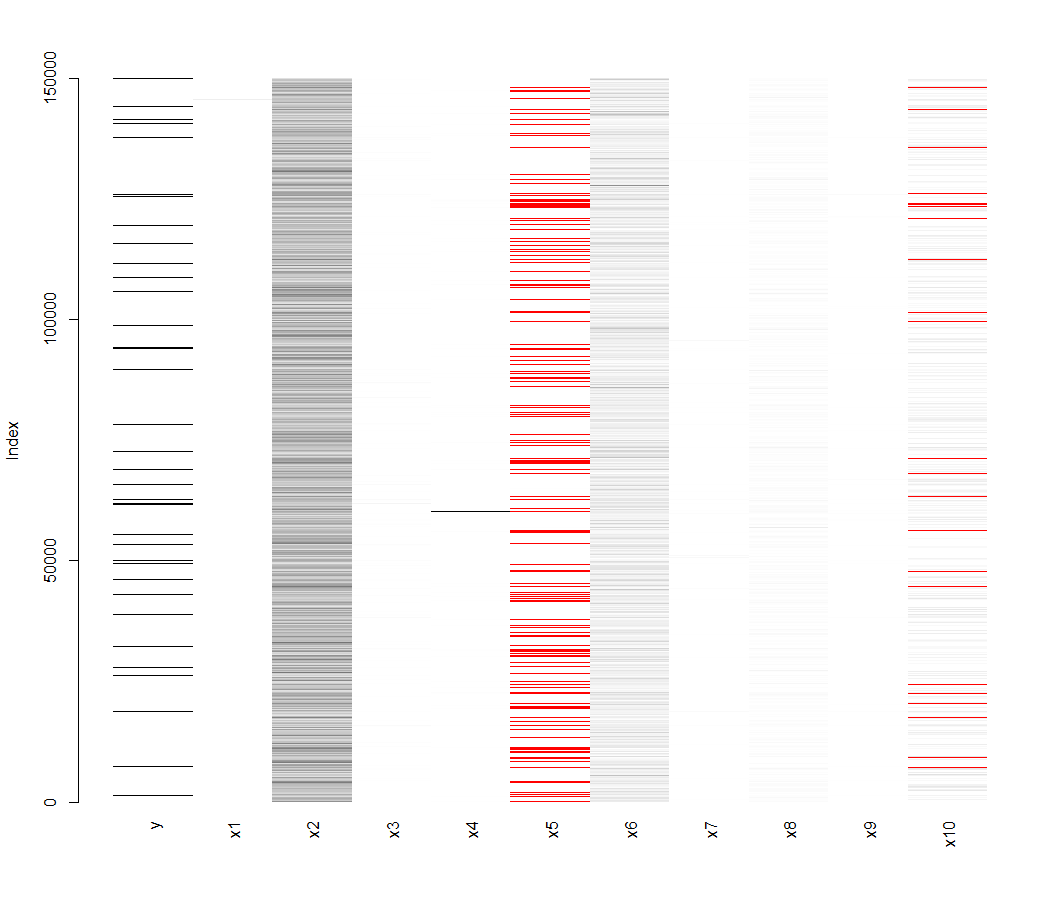

matrixplot(traindata) #缺失值可视化浅色表示值小,深色表示值大,而默认缺失值为红色

martrixplot函数对缺失值部分进行可是可视化展示,浅色表示值小,深色表示值大,缺失值为红色,可以看到x5( MonthlyIncome),x10( NumberOfDependents)存在却缺失值,可以具体看下数值

> library(mice)

> md.pattern(traindata) #查看具体的缺失值

y x1 x2 x3 x4 x6 x7 x8 x9 x10 x5

120269 1 1 1 1 1 1 1 1 1 1 1 0

25807 1 1 1 1 1 1 1 1 1 1 0 1

3924 1 1 1 1 1 1 1 1 1 0 0 2

0 0 0 0 0 0 0 0 0 3924 29731 33655完整的观测有1202条,x5缺失为29731,x10缺失为3924。

最近邻(kNN,k-NearestNeighbor)分类算法

缺失值的处理方法很多,例如基于聚类的方法,基于回归的方法,基于均值的方法,当然可以删除,本文中因为缺失值所占比例较高,不适合移除,使用KNN方法来对缺失值进行填补

> library(DMwR)

> traindata <- knnImputation(traindata,k=10,meth='weighAvg')

> traindata1 <- traindata #先赋值下数据处理的数据,免的数据搞丢又要重新处理,花费很长的时间3、异常值的分析及处理

关于异常值的检测,这里简单介绍下一些检测方法

a、单变量异常值检测

在R语言中可使用 boxplot.stats()可以实现 单变量检测,该函数更具返回的统计数据生成箱线图。在函数返回的结果中,有一个参数out,它是由异常值组成的列表。更准确的说函数列出了箱线图中箱须线外的数据点,其中参数coef可以控制箱须线从箱线盒上延伸出来的长度。

b、使用LOF(局部异常因子)检查异常值

(1)LOF(局部异常因子)是一种基于密度识别异常值的算法,算法实现是:将一个点的局部密度与分布在它周围的点的密度想比较,如果前者明显的比后者小,那么这个点相对于周围的点来说就处于一个相对比较稀疏的区域,这就表明该点是一个异常值。

(2)LOF算法的缺点是它只是对数值型有效。包‘DMwR’、‘dprep’中lofactor()可以计算LOF算法中的局部异常因子

c、聚类检测异常值

先把数据聚成不同的类,选择不属于任何类的数据作为异常值,如:

(1)基于密度的聚类DBSCAN算法的实现就是将数据稠密区域紧密相连的数据对象划分为一个类,因此与其他对象分离的数据就作为异常值。

(2)也可以使用K均值算法实现异常的检测。首先通过把数据划分为k组,划分分析是选择距离各自簇中心最近的点为一组,然后计算每个对象和对应的簇中心距离(或者相似度),并挑出拥有最大的距离的点作为异常值

对X2变量age进行定量分享分析,发现有年龄为0,所以需要删除

> unique(traindata1$x2) #发现年龄有0值,所以需要删除

[1] 45 40 38 30 49 74 57 39 27 51 46 76 64 78 53 43 25 32 58 50 69 24 28 62 42 75 26 52

[29] 41 81 31 68 70 73 29 55 35 72 60 67 36 56 37 66 83 34 44 48 61 80 47 59 77 63 54 33

[57] 79 65 86 92 23 87 71 22 90 97 84 82 91 89 85 88 21 93 96 99 94 95 101 98 103 102 107 105

[85] 0 109

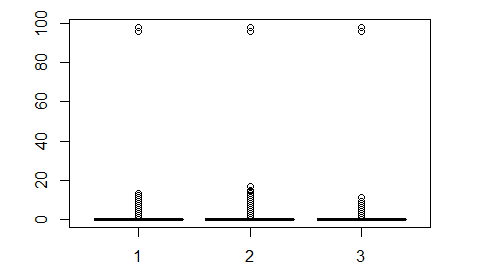

> traindata1 <- traindata[-which(traindata1$x2 == 0),]对于x3,x7,x9三个变量,通过下面箱线图,看看出,存在异常值,由nuique()函数可以看到异常值98、96,进行删除

> unique(traindata1$x3)

[1] 2 0 1 3 4 5 7 10 6 98 12 8 9 96 13 11

> unique(traindata1$x7)

[1] 0 1 3 2 5 4 98 10 9 6 7 8 15 96 11 13 14 17 12

> unique(traindata1$x9)

[1] 0 1 2 5 3 98 4 6 7 8 96 11 9

#可以将x3,x7,x9取来绘制箱线图

boxplot(traindata1[,c('x3','x7','x9')])

#去掉异常值96和98

#因为有96和98值的x3、x7、x9是在同一行,所以动一个变量即可

traindata1 <- traindata1[-which(traindata1$x3 == 96),]

其他的变量暂时不做处理

- 三、单变量分析

1、单变量分析

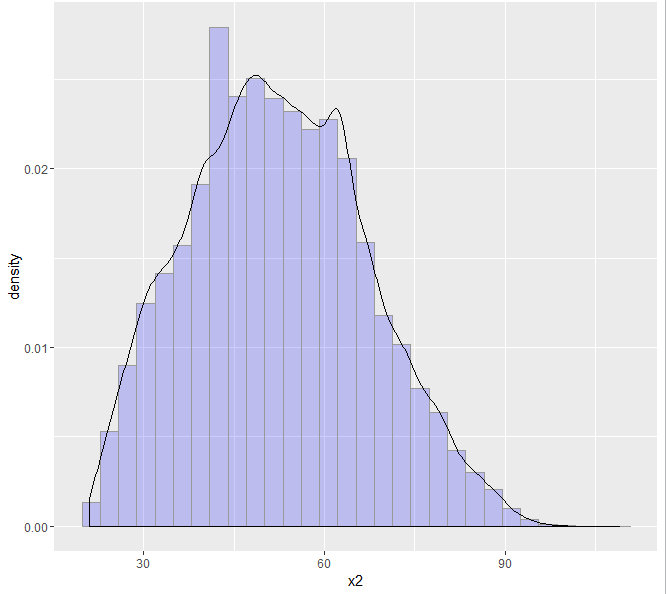

可以简单的看下部分变量的分布,比如对于age变量,如下图

> library(ggplot2)

> ggplot(traindata, aes(x = x2, y = ..density..)) + geom_histogram(fill = "blue", colour = "grey60", size = 0.2, alpha = 0.2) + geom_density()

`stat_bin()` using `bins = 30`. Pick better value with `binwidth`.

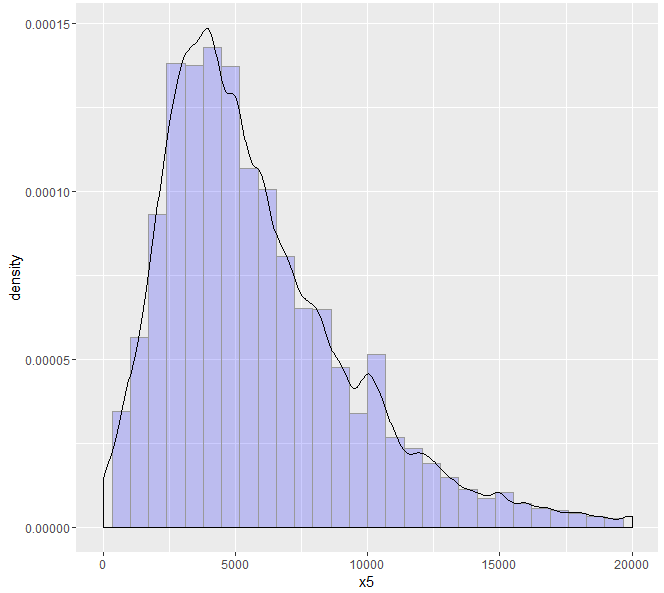

可以看到年龄变量大致呈正态分布,符合统计分析的假设,再比如月收入变量,也可以做图观察

> ggplot(traindata, aes(x = x5,y = ..density..)) +

+ geom_histogram(fill = "blue", colour = "grey60", size = 0.2, alpha = 0.2) +

+ geom_density() +

+ xlim(1, 20000)

`stat_bin()` using `bins = 30`. Pick better value with `binwidth`.

Warning messages:

1: Removed 18193 rows containing non-finite values (stat_bin).

2: Removed 18193 rows containing non-finite values (stat_density).

3: Removed 1 rows containing missing values (geom_bar).

也收入也大致符合正态分布,符合统计分析的需要

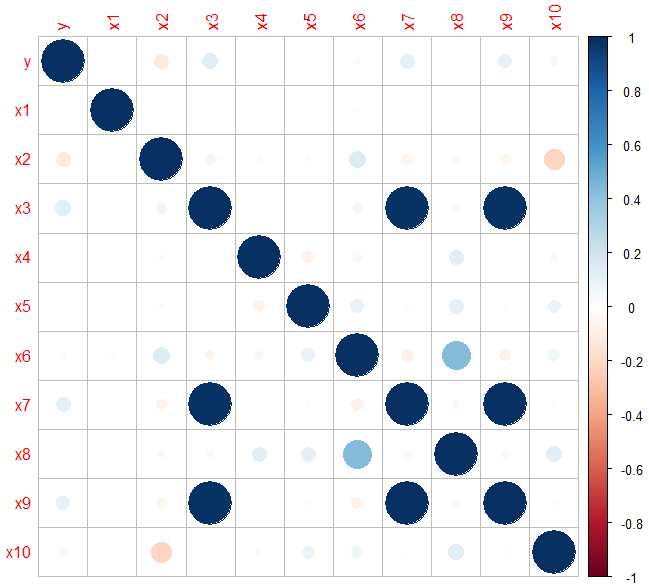

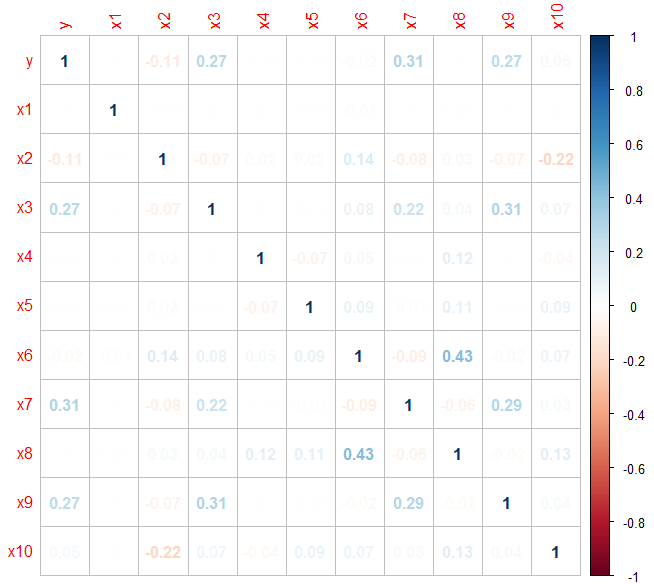

2、变量之间的相关性

建模之间首先要检验变量之间的相关性,如果变量之间相关性显著,会影响到模型的预测效果。下面通过corrplot函数,包括响应变量与自变量的相关性

cor1 <- cor(traindata[,1:11])

library(corrplot)

corrplot(cor1) #如下图

> corrplot(cor1,method = 'number') #用数字显示

由上图可以看出,各变量之间的相关性是非常小的。其实Logistic回归同样需要多重共线性问题,但是变量相关性很小,初步判断不存在多重共线性问题,在建模之后用VIF(方差膨胀因子)来检验多重共线性问题,如果存在多重共线性问题,需要将变量降维或剔除处理

- 四、切分数据集

> table(traindata1$y)

0 1

139851 9879 由上表看出,对于响应变量SeriousDlqin2yrs,存在明显的失衡问题, SeriousDlqin2yrs等于1的观测为9879,仅为所有观测值的6.6%。因此需要对非平衡数据进行处理,可以采用 SMOTE算法 ,用R对稀有事件进行超级采样

利用caret包中的createDataPartition(数据分割功能)函数将数据随机分成相同的两份

> library(caret)

> set.seed(1234)

> splitIndex <- createDataPartition(traindata1$y,time=1,p=0.5,list=F) #使用createDataPartition划分数据

> train <- traindata1[splitIndex,]#训练集

> test <- traindata1[-splitIndex,] #测试集

> prop.table(table(train$y)) #每类占总体的比重

0 1

0.93314633 0.06685367

> prop.table(table(test$y))

0 1

0.93489615 0.06510385 训练集和测集的结果是平衡的,大致都为6.6%左右,因此可以采用这份切割的数据进行建模及预测。

- 五、Logistic回归

Logistic回归在信用评分卡开发中起到核心作用。由于其特点,以及对自变量进行了权重转换(WOE),logistic回归的结果可以直接转换为一个汇总表,即所谓的标准评分卡格式

1、基本公式

Logistic回归模型其本身是一个非线性回归模型,经过logit转换(连接函数)将相应变量Y和线性自变量联系,可以得到一个线性形式,使用线性回顾模型对参数进行估计,所以说logistic回归模型是一个广义线性回归模型

2、建立模型

首先利用glm函数对所有变量进行 Logistic回归建模,模型如下

> fit <- glm(y~.,train,family='binomial')

> summary(fit)

Call:

glm(formula = y ~ ., family = "binomial", data = train)

Deviance Residuals:

Min 1Q Median 3Q Max

-4.6144 -0.3399 -0.2772 -0.2240 3.6997

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -1.812e+00 6.411e-02 -28.268 < 2e-16 ***

x1 -1.846e-05 8.972e-05 -0.206 0.836948

x2 -2.861e-02 1.276e-03 -22.428 < 2e-16 ***

x3 5.767e-01 1.564e-02 36.867 < 2e-16 ***

x4 -2.321e-05 1.538e-05 -1.509 0.131224

x5 -1.355e-05 3.845e-06 -3.524 0.000425 ***

x6 -2.769e-03 3.798e-03 -0.729 0.466051

x7 8.468e-01 2.429e-02 34.855 < 2e-16 ***

x8 8.620e-02 1.599e-02 5.393 6.94e-08 ***

x9 8.294e-01 3.338e-02 24.848 < 2e-16 ***

x10 5.126e-02 1.388e-02 3.694 0.000221 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 36747 on 74864 degrees of freedom

Residual deviance: 29793 on 74854 degrees of freedom

AIC: 29815

Number of Fisher Scoring iterations: 6

可以看出利用全变量进行回归,模型拟合效果并不很好,其中x1,x4,x6三 个变量的p值不显著,未能通过检验,在此直接将其删除,在利用剩余的变量对y进行回归

> fit2<-glm(y~x2+x3+x5+x7+x8+x9+x10,train,family = "binomial")

> summary(fit2)

Call:

glm(formula = y ~ x2 + x3 + x5 + x7 + x8 + x9 + x10, family = "binomial",

data = train)

Deviance Residuals:

Min 1Q Median 3Q Max

-4.6223 -0.3402 -0.2777 -0.2239 3.5868

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -1.825e+00 6.320e-02 -28.873 < 2e-16 ***

x2 -2.894e-02 1.252e-03 -23.120 < 2e-16 ***

x3 5.742e-01 1.544e-02 37.187 < 2e-16 ***

x5 -1.185e-05 3.513e-06 -3.373 0.000744 ***

x7 8.500e-01 2.401e-02 35.397 < 2e-16 ***

x8 7.494e-02 1.420e-02 5.276 1.32e-07 ***

x9 8.306e-01 3.338e-02 24.883 < 2e-16 ***

x10 5.169e-02 1.386e-02 3.730 0.000192 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 36747 on 74864 degrees of freedom

Residual deviance: 29797 on 74857 degrees of freedom

AIC: 29813

Number of Fisher Scoring iterations: 6第二个回归模型所有变量都通过了检验,甚至AIC值(赤池信息准则)更小,所有模型的拟合效果更好些。

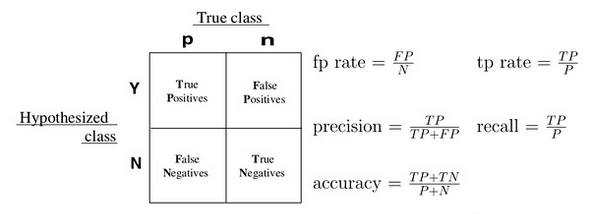

3、模型评估

通常一个二值分类器可以通过ROC(Receiver Operating Chatacteristic)曲线和AUC值来评价优劣。

混淆矩阵

很多二元分类器可会产生一个概率预测值,而非仅仅是0-1预测值。可以使用某个临界点(例如0.5),以划分哪些预测为1,哪些预测为0。得到二元预测后,可以构建一个混淆矩阵来评价二元分类器的预测效果。

所有的训练数据都会落入这矩阵中,而对角线上的数字代表了预测正确的数目,即ttue positive + ture nagetive。同时可以相应算出TPR(真正率或称为灵敏度)和TNR(真负率或称为特异度)。我们主观上希望这两个指标越大越好,但可惜二者是此消彼涨的关系,除了分类器的训练参数,临界点的选择也会大大的影响TPR和TNR。有时可以根据具体问题和需要,来选择具体的临界点

[参考]分类模型的评估方法

ROC曲线

如果我们选择一系列的临界点,就会得到一系列的TPR和TNR,将这些值对应的点连接起来,就构成了ROC曲线。ROC曲线可以帮助我们清楚的了解到这个分类器的性能表现,还能方便比较不同分类器的性能。在绘制ROC曲线的时候,习惯上使用1-TNR作为横坐标即FPR(false positive rate),TRP作为纵坐标。这是形成了ROC曲线

AUC(Area Under Curve)

被定义ROC曲线下的面积,显然这个面积的数值不会大于1,又由于ROC曲线一般都处于y=x这条直线的上方,所以AUC的取值范围在0.5-1之间。使用AUC值作为评价标准是因为很多时候ROC曲线并不能清晰的说明哪个分类器效果更好,而作为一个数值,对应AUC更大的分类器效果更好

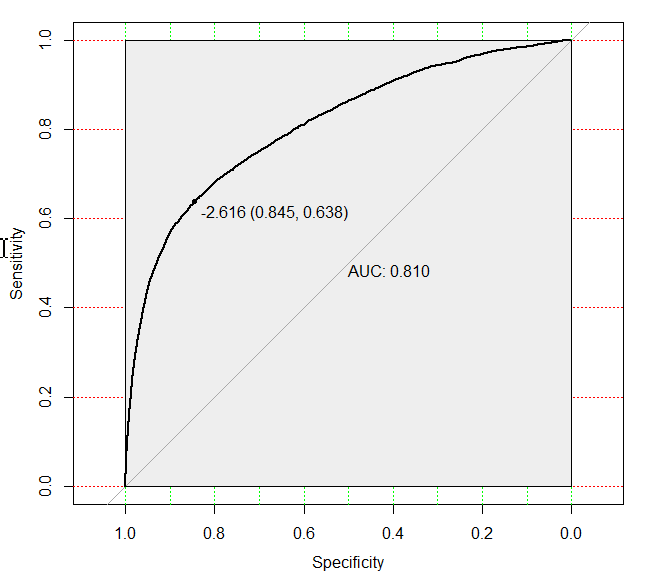

下面首先利用模型对test数据进行预测,生成概率预测值

pre <- predict(fit2,test)在R中,可以利用pROC包,它能方便比较两个分类器,还能自动标注出最优的临界点,图看起来比较 漂亮,在下图中最优点FPR =1-TNR=0.845,TPR=0.638,AUC值为0.8102,说明该模型的预测效果还是不错的,正确较高

> library(pROC)

There were 50 or more warnings (use warnings() to see the first 50)

> modelroc <- roc(test$y,pre)

> plot(modelroc,print.auc=T,auc.ploygon=T,grid=c(0.1,0.2),

+ grid.col=c('green','red'),max.auc.polygon=T,

+ auc.ploygon.col='skyblue',

+ print.thres=T)

Call:

roc.default(response = test$y, predictor = pre)

Data: pre in 69991 controls (test$y 0) < 4874 cases (test$y 1).

Area under the curve: 0.8102

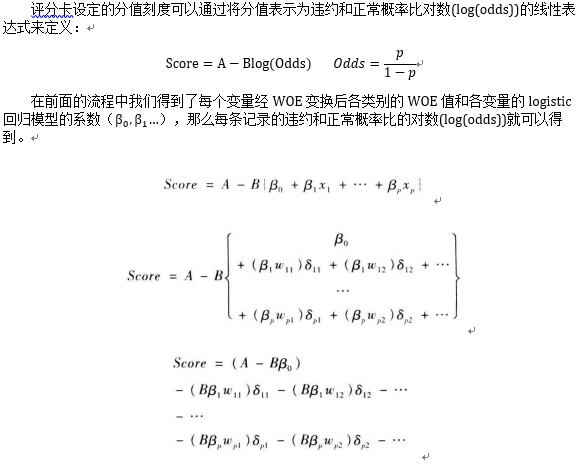

- 六、WOE转换

证据权重(Weight of Evidence,WOE)转换可以将Logistic回归模型转变为标准评分卡格式。引入WOE转换的目的并不是为了提高模型质量,只是一些变量不应该被纳入模型,这或者是因为他们不能增加模型值,或者是因为与其模型相关系数有关的误差较大,其实建立标准信用评分卡也可以不采用WOE转换。这种情况下,Logistic回归模型需要处理更大数量的自变量。尽管这样会增加建模程序的复杂性,但最终得到的评分卡都是一样。

用WOE(x)替换变量x,WOE()= ln[(违约/总违约)/(正常/总正常)]

通过上述的Logistic回归,剔除x1,x4,x6三个变量,对剩下的变量进行WOE转换

1 、进行分箱

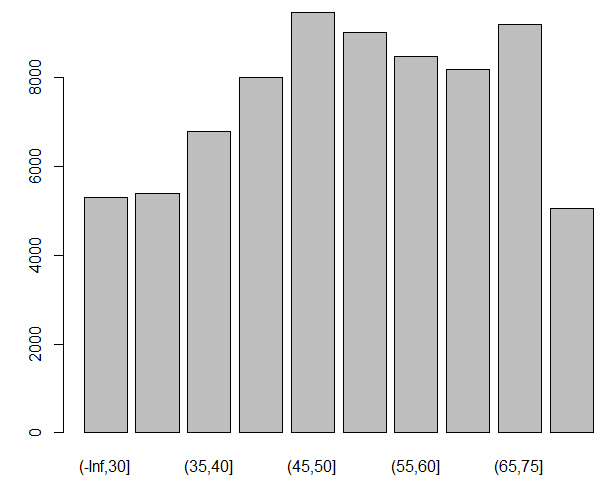

计算WOE的值需要将连续性变量离散化,所以需要对age变量(x2)进行分箱操作

> cutx2= c(-Inf,30,35,40,45,50,55,60,65,75,Inf) #定义分箱的边界,

There were 50 or more warnings (use warnings() to see the first 50)

> plot(cut(train$x2,cutx2)) # 对数据进行分箱,Inf表示函数的下界,注意是默认是左开右闭

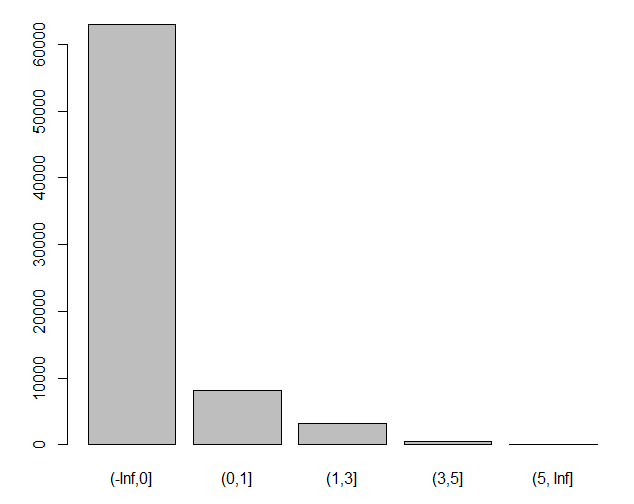

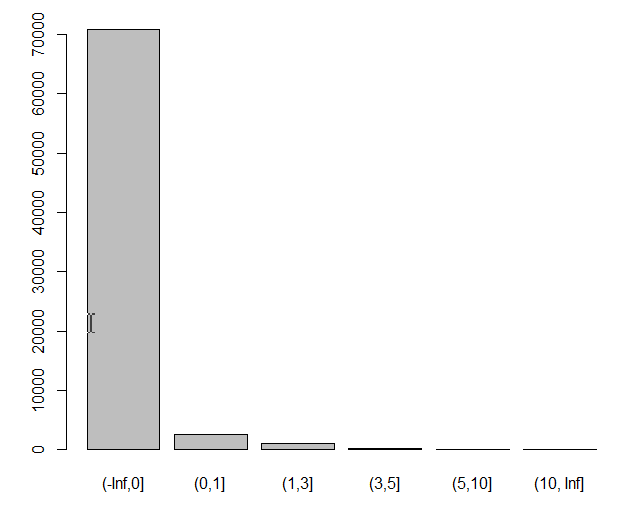

NumberOfTime30-59DaysPastDueNotWorse变量(x3)也进行分箱

> cutx3 = c(-Inf,0,1,3,5,Inf)

> plot(cut(train$x3,cutx3))

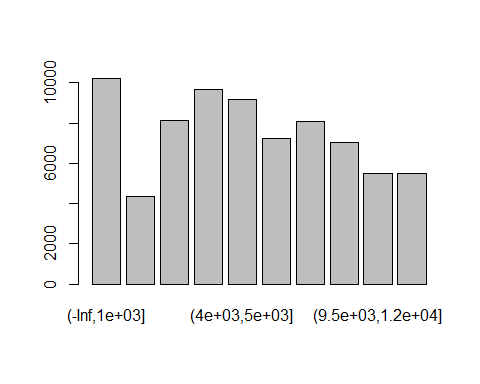

MonthlyIncome变量(x5)进行分箱:

> cutx5 = c(-Inf,1000,2000,3000,4000,5000,6000,7500,9500,12000,Inf)

> plot(cut(train$x5,cutx5))

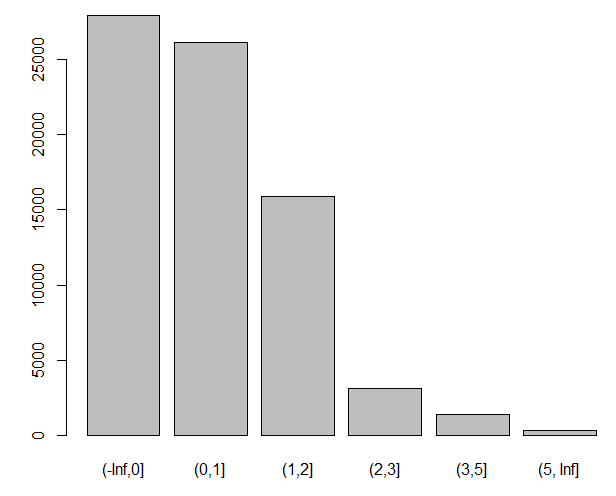

NumberOfTimes90DaysLate变量(x7)

> cutx7 = c(-Inf,0,1,3,5,10,Inf)

> plot(cut(train$x7,cutx7))

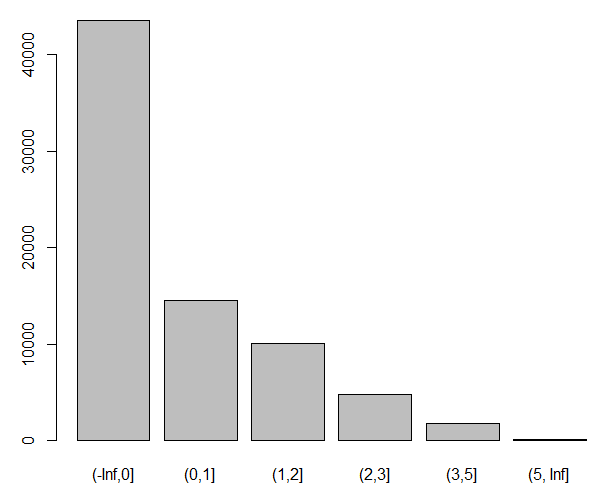

NumberRealEstateLoansOrLines变量(x8):

> cutx8= c(-Inf,0,1,2,3,5,Inf)

> plot(cut(train$x8,cutx8))

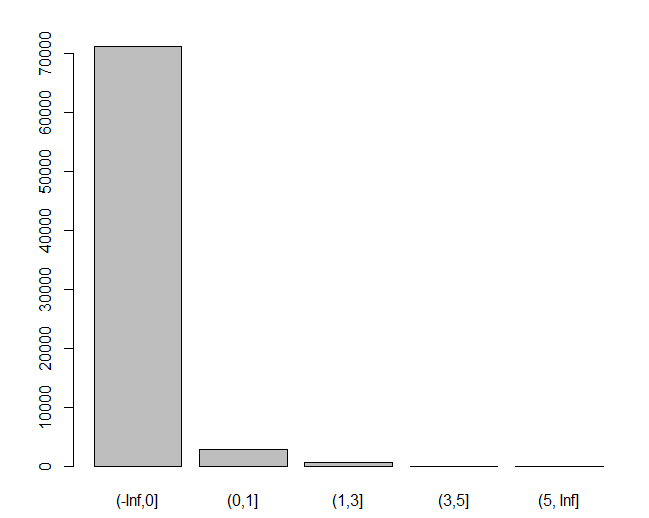

NumberOfTime60-89DaysPastDueNotWorse变量(x9):

> cutx9 = c(-Inf,0,1,3,5,Inf)

> plot(cut(train$x9,cutx9))2

NumberOfDependents变量(x10):

> cutx10 = c(-Inf,0,1,2,3,5,Inf)

> plot(cut(train$x10,cutx10))

2、计算WOE值

计算WOE的函数

> totalgood = as.numeric(table(train$y))[1] #table(train$y)获取y中的分类,table(train$y)[1]取出第1类表示未违约的数

> totalbad = as.numeric(table(train$y))[2] #取出违约数

> getWOE <- function(a,p,q){

+ Good <- as.numeric(table(train$y[a > p & a <= q]))[1]

+ Bad <- as.numeric(table(train$y[a > p & a <= q]))[2]

+ WOE <- log((Bad/totalbad)/(Good/totalgood),base = exp(1))

+ return(WOE)

+

+ }

#计算出分箱后年龄的WOE

> Agelessthan30.WOE=getWOE(train$x2,-Inf,30)

#分析function()的过程

#分析下上述function,以getWOE(train$x2,-Inf,30)为例

#train$y 获取训练集中的 1(违约) 和 0(不违约)的数目

#table(train$y[train$x2 > -Inf & train$x2 <= 30 ]) 满足x2(age变量)从-Inf < x2(年龄变量) <= 30 的1,0的数目

#Good <- as.numeric(table(train$y[train$x2 > -Inf & train$x2 <= 30 ]))[1] 取出违约的

#同样的计算Bad,然后带入WOE公式,计算出 分箱(-Inf,30]这组的WOE值

> Age30to35.WOE=getWOE(train$x2,30,35)

> Age35to40.WOE=getWOE(train$x2,35,40)

> Age40to45.WOE=getWOE(train$x2,40,45)

> Age45to50.WOE=getWOE(train$x2,45,50)

> Age50to55.WOE=getWOE(train$x2,50,55)

> Age55to60.WOE=getWOE(train$x2,55,60)

> Age60to65.WOE=getWOE(train$x2,60,65)

> Age65to75.WOE=getWOE(train$x2,65,75)

> Agemorethan.WOE=getWOE(train$x2,75,Inf)

> age.WOE=c(Agelessthan30.WOE,Age30to35.WOE,Age35to40.WOE,Age40to45.WOE,Age45to50.WOE,

+ Age50to55.WOE,Age55to60.WOE,Age60to65.WOE,Age65to75.WOE,Agemorethan.WOE)

> age.WOE

[1] 0.57432879 0.52063157 0.34283924 0.24251193 0.22039521 0.07194294 -0.25643603 -0.55868003 -0.94144504

[10] -1.28914527其他的也类似计算出WOE的值, NumberOfTime30-59DaysPastDueNotWorse变量(x3)

[1] -0.5324915 0.9106018 1.7645290 2.4432903 2.5682332MonthlyIncome变量(x5)

[1] -1.128862326 0.448960482 0.312423080 0.350846777 0.247782295

[6] 0.114417168 -0.001808106 -0.237224039 -0.389158800 -0.462438653NumberOfTimes90DaysLate变量(x7)

[1] -0.3694044 1.9400973 2.7294448 3.3090003 3.3852925 2.3483738NumberRealEstateLoansOrLines变量(x8)

[1] 0.21490691 -0.24386987 -0.15568385 0.02906876 0.41685234 1.12192809NumberOfTime60-89DaysPastDueNotWorse变量(x9)

[1] -0.2784605 1.8329078 2.7775343 3.5805174 3.4469860NumberOfDependents变量(x10)

[1] -0.15525081 0.08669961 0.19618098 0.33162486 0.40469824 0.76425365

3、对变量进行WOE变换

如age变量(x2)

> tmp.age <- 0

> for(i in 1:nrow(train)) {

+ if(train$x2[i] <= 30)

+ tmp.age[i] <- Agelessthan30.WOE

+ else if(train$x2[i] <= 35)

+ tmp.age[i] <- Age30to35.WOE

+ else if(train$x2[i] <= 40)

+ tmp.age[i] <- Age35to40.WOE

+ else if(train$x2[i] <= 45)

+ tmp.age[i] <- Age40to45.WOE

+ else if(train$x2[i] <= 50)

+ tmp.age[i] <- Age45to50.WOE

+ else if(train$x2[i] <= 55)

+ tmp.age[i] <- Age50to55.WOE

+ else if(train$x2[i] <= 60)

+ tmp.age[i] <- Age55to60.WOE

+ else if(train$x2[i] <= 65)

+ tmp.age[i] <- Age60to65.WOE

+ else if(train$x2[i] <= 75)

+ tmp.age[i] <- Age65to75.WOE

+ else

+ tmp.age[i] <- Agemorethan.WOE

+ }

> table(tmp.age)

tmp.age

-1.2891452711972 -0.941445039519045 -0.558680027962495 -0.256436029353835 0.0719429392949312 0.220395209955515

5063 9196 8180 8472 9009 9465

0.242511934081286 0.342839240194068 0.52063156705216 0.574328792863984

8008 6784 5390 5298

> tmp.age[1:10]

[1] 0.34283924 0.57432879 0.34283924 0.57432879 0.07194294 0.22039521 0.07194294 0.24251193 0.34283924 0.52063157同样的分别对其他的变量进行转换,NumberOfTime30-59DaysPastDueNotWorse变量(x3)

tmp.NumberOfTime30.59DaysPastDueNotWorse

-0.53249146131578 0.910601840444591 1.76452904024992 2.44329031065646

62948 8077 3160 562

2.56823323027274

118

[1] 0.9106018 -0.5324915 -0.5324915 -0.5324915 -0.5324915 -0.5324915

[7] -0.5324915 -0.5324915 -0.5324915 -0.5324915

[1] 1 0 0 0 0 0 0 0 0 0MonthIncome变量(x5)

tmp.MonthlyIncome

-1.12886232582259 -0.462438653207328 -0.389158799506996

10201 5490 5486

-0.237224038650003 -0.00180810632297072 0.114417167554772

7048 8076 7249

0.247782294610166 0.312423079500641 0.350846777249291

9147 8118 9680

0.448960482499888

4370

[1] 0.350846777 0.350846777 0.350846777 0.312423080 -0.001808106

[6] -0.462438653 -0.237224039 0.350846777 0.312423080 -0.237224039

[1] 3042 3300 3500 2500 6501 12454 8800 3280 2500 7916NumberOfTime90DaysPastDueNotWorse变量(x7)

tmp.NumberOfTimes90DaysLate

-0.369404425455224 1.94009728631401 2.34837375415972

70793 2669 7

2.72944477623793 3.30900029985393 3.38529247382249

1093 222 81

[1] 1.9400973 -0.3694044 -0.3694044 -0.3694044 -0.3694044 -0.3694044

[7] -0.3694044 -0.3694044 -0.3694044 -0.3694044

[1] 1 0 0 0 0 0 0 0 0 0NumberRealEstateLoansOrLines变量(x8)

tmp.NumberRealEstateLoansOrLines

-0.243869874062293 -0.155683851792327 0.0290687559545721

26150 15890 3130

0.214906905417014 1.12192809398173

27901 1794

[1] 0.2149069 0.2149069 0.2149069 0.2149069 -0.1556839 -0.1556839

[7] 0.2149069 -0.2438699 0.2149069 0.2149069

[1] 0 0 0 0 2 2 0 1 0 0NumberOfTime60.89DaysPastDueNotWorse变量(x9)

tmp.NumberOfTime60.89DaysPastDueNotWorse

-0.278460464730538 1.83290775083723 2.77753428092856

71150 2919 708

3.44698604282783 3.58051743545235

13 75

[1] -0.2784605 -0.2784605 -0.2784605 -0.2784605 -0.2784605 -0.2784605

[7] -0.2784605 -0.2784605 -0.2784605 -0.2784605

[1] 0 0 0 0 0 0 0 0 0 0NumberOfDependents变量(x10)

tmp.NumberOfDependents

-0.155250809857344 0.0866996065110081 0.196180980387687

43498 14544 10102

0.331624863227172 0.404698242905824 0.76425364970991

4771 1815 135

[1] -0.1552508 -0.1552508 -0.1552508 -0.1552508 0.1961810 0.1961810

[7] -0.1552508 0.1961810 -0.1552508 -0.1552508

[1] 0 0 0 0 2 2 0 2 0 04、WOE DataFrame构建:

trainWOE =cbind.data.frame(tmp.age,tmp.NumberOfTime30.59DaysPastDueNotWorse,tmp.MonthlyIncome,tmp.NumberOfTime60.89DaysPastDueNotWorse,tmp.NumberOfTimes90DaysLate,tmp.NumberRealEstateLoansOrLines,tmp.NumberOfDependents)

- 七、评分卡的创建和实施

标准评分卡采用的格式是评分卡中的每一个变量都遵循一系列IF-THEN法则,变量的值决定了该变量所分配的分值,总分就是各变量分值的和

知道线性表达式的两个参数A,B后就可以求每条记录(申请人)的分值。为了求得A,B,需要设定两个假设(分数的给定,很主观)。以上就是推断,实际代码中,习惯用了q、p来代表A、B.通俗来说就是,评分需要自己预设一个阀值,比如:

这个人预测出来“不发生违约”的几率为0.8,设定这个人为500分;

另一个人预测出来“不发生违约”的几率为0.9,设定这个人为600分。

阀值的设定需根据行业经验不断跟踪调整,下面的分数设定仅代表个人经验。

下面开始设立评分,假设按好坏比15为600分,每高20分好坏比翻一倍算出P,Q。如果后期结果不明显,可以高30-50分好坏比才翻一倍。

Score = q - p * log(odds)

即有方程:

620 = q - p * log(15)

600 = q - p * log(15/2)

逻辑回归建模

#因为数据中“1”代表的是违约,直接建模预测,求的是“发生违约的概率”,log(odds)即为“坏好比”。为了符合常规理解,分数越高,信用越好,所有就调换“0”和“1”,使建模预测结果为“不发生违约的概率”,最后log(odds)即表示为“好坏比”。

trainWOE$y = 1-train$y

glm.fit = glm(y~.,data = trainWOE,family = binomial(link = logit))

summary(glm.fit)

coe = (glm.fit$coefficients)

p <- 20/log(2)

q <- 600-20*log(15)/log(2)

Score=q + p*{as.numeric(coe[1])+as.numeric(coe[2])*tmp.age +as.numeric(coe[3])*tmp.NumberOfTime30.59DaysPastDueNotWorse+p*as.numeric(coe[4])*tmp.MonthlyIncome+p*as.numeric(coe[5])*tmp.NumberOfTime60.89DaysPastDueNotWorse+p*as.numeric(coe[6])*tmp.NumberOfTimes90DaysLate+p*as.numeric(coe[7])*tmp.NumberRealEstateLoansOrLines+p*as.numeric(coe[8])*tmp.NumberOfDependents个人总评分=基础分+各部分得分

基础分为:

base <- q + p*as.numeric(coe[1])

base

## [1] 446.2841

1、对各变量进行打分

比如age变量(x2)

Agelessthan30.SCORE = p*as.numeric(coe[2])*Agelessthan30.WOE

Age30to35.SCORE = p*as.numeric(coe[2])*Age30to35.WOE

Age35to40.SCORE = p*as.numeric(coe[2])*Age35to40.WOE

Age40to45.SCORE = p*as.numeric(coe[2])*Age40to45.WOE

Age45to50.SCORE = p*as.numeric(coe[2])*Age45to50.WOE

Age50to55.SCORE = p*as.numeric(coe[2])*Age50to55.WOE

Age55to60.SCORE = p*as.numeric(coe[2])*Age55to60.WOE

Age60to65.SCORE = p*as.numeric(coe[2])*Age60to65.WOE

Age65to75.SCORE = p*as.numeric(coe[2])*Age65to75.WOE

Agemorethan.SCORE=p*as.numeric(coe[2])*Agemorethan.WOE

Age.SCORE =c(Age30to35.SCORE,Age35to40.SCORE,Age40to45.SCORE,Age45to50.SCORE,Age50to55.SCORE,Age55to60.SCORE,Age60to65.SCORE,Age65to75.SCORE,Agemorethan.SCORE)

Age.SCORE

## [1] 10.498828 6.913546 4.890389 4.444393 1.450770 -5.171176

## [7] -11.266096 -18.984767 -25.996338NumberOfTime30-59DaysPastDueNotWorse变量(x3)

## [1] -10.29843 17.61112 34.12614 47.25344 49.66985MonthlyIncome变量(x5)

## [1] -24.92797904 9.91412083 6.89904854 7.74753565 5.47162546

## [6] 2.52660461 -0.03992731 -5.23847393 -8.59355669 -10.21175106NumberOfTimes90DaysLate变量(x7)

## [1] -5.19482 27.28299 38.38333 46.53344 47.60632 33.02445NumberRealEstateLoansOrLine变量(x8)

## [1] 4.022310 -4.564396 -2.913860 0.544066 7.802025 20.998590NumberOfTime60-89DaysPastDueNotWorse变量(x9)

## [1] -4.820833 31.732126 48.085927 61.987533 59.675778NumberOfDependents变量(x10)

## [1] -1.5734012 0.8786638 1.9882112 3.3608775 4.1014453 7.745387构造计算分值函数

getscore<-function(i,x){

score = round(p*as.numeric(coe[i])*x,0)

return(score)

}2、计算各变量分箱得分:

age变量(x2)

Agelessthan30.SCORE = getscore(2,Agelessthan30.WOE)

Age30to35.SCORE = getscore(2,Age30to35.WOE)

Age35to40.SCORE = getscore(2,Age35to40.WOE)

Age40to45.SCORE = getscore(2,Age40to45.WOE)

Age45to50.SCORE = getscore(2,Age45to50.WOE)

Age50to55.SCORE = getscore(2,Age50to55.WOE)

Age55to60.SCORE = getscore(2,Age55to60.WOE)

Age60to65.SCORE = getscore(2,Age60to65.WOE)

Age65to75.SCORE = getscore(2,Age65to75.WOE)

Agemorethan.SCORE = getscore(2,Agemorethan.WOE)

Age.SCORE = c(Agelessthan30.SCORE,Age30to35.SCORE,Age35to40.SCORE,Age40to45.SCORE,Age45to50.SCORE,Age50to55.SCORE,Age55to60.SCORE,Age60to65.SCORE,Age65to75.SCORE,Agemorethan.SCORE)

Age.SCORE

## [1] 12 10 7 5 4 1 -5 -11 -19 -26NumberOfTime30-59DaysPastDueNotWorse变量(x3)

## [1] -10 18 34 47 50MonthlyIncome变量(x5)

## [1] -25 10 7 8 5 3 0 0 -9 -10NumberOfTimes90DaysLate变量(x7)

## [1] -5 27 38 47 48 33NumberRealEstateLoansOrLine变量(x8)

## [1] 4 -5 -3 1 8 21NumberOfTime60-89DaysPastDueNotWorse变量(x9)

## [1] -5 32 48 62 60NumberOfDependents变量(x10)

## [1] -2 1 2 3 4 8

3、最终生成的评分卡如下:

| age | X2 | <=30 | (30,35] | (35,40] | (40,45] | (45,50] | (50,55] | (55,60] | (60,65] | (65,75] | (75,100] |

| Score | 12 | 10 | 7 | 5 | 4 | 1 | -5 | -11 | -19 | -26 | |

| NumberOfTime30-59DaysPastDueNotWorse | X3 | <=0 | (0,1] | (1,3] | (3,5] | >5 | |||||

| Score | -10 | 18 | 34 | 47 | 50 | ||||||

| MonthlyIncome | X5 | <=1000 | (1000,2000] | (2000,3000] | (3000,4000] | (4000,5000] | (5000,6000] | (6000,7500] | (7500,9500] | (9500,12000] | >12000 |

| Score | -25 | 10 | 7 | 8 | 6 | 3 | 0 | 0 | -9 | -10 | |

| NumberOfTimes90DaysLate | X7 | <=0 | (0,1] | (1,3] | (3,5] | (5,10] | >10 | ||||

| Score | -5 | 27 | 38 | 47 | 48 | 33 | |||||

| NumberRealEstateLoansOrLines | X8 | <=0 | (0,1] | (1,2] | (2,3] | (3,5] | >5 | ||||

| Score | 4 | -5 | -3 | 1 | 8 | 21 | |||||

| NumberOfTime60-89DaysPastDueNotWorse | X9 | <=0 | (0,1] | (1,3] | (3,5] | >5 | |||||

| Score | -5 | 32 | 48 | 62 | 60 | ||||||

| NumberOfDependents | X10 | <=0 | (0,1] | (1,2] | (2,3] | (3,5] | >5 | ||||

| Score | -2 | 1 | 2 | 3 | 4 | 8 |

| 特征 | 数据 | 分数 |

| Age | 38 | 7 |

| NumberOfTime30-59DaysPastDueNotWorse | 4 | 47 |

| MonthlyIncome | 1500 | 10 |

| NumberOfTimes90DaysLate | 2 | 38 |

| NumberRealEstateLoansOrLines | 1.5 | -3 |

| NumberOfTime60-89DaysPastDueNotWorse | 4 | 62 |

| NumberOfDependents | 1.5 | 2 |

- 个人评分计算案例

所以这个人的总评分 = 基础分(base)+ 各特征分数

总评分 = 446.2841+7+47+10+38-3+62+2 = 609.2841

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言