来源:雪球App,作者: 亏损综合症,(https://xueqiu.com/6285491218/153316892)

IDC作为互联网企业等提供服务器存放、运营的场所,其业务要素集中在土地、能耗和地理位置三个方面,近期钢铁企业由于开始涉及IDC业务也催化了整个板块估值的修复,而钢铁企业之所以能外延 IDC业务就是因为钢铁产能的退出、搬迁和充沛的本地能耗指标。IDC企业收入主要受土地面积和地理位置影响,成本则主要由供配电系统建设和电费决定。《IDC——数据中心行业产业链结构及成本构成》网页链接

IDC行业在政策与云计算投资带动下,快速成为未来成长弹性大、确定性好的赛道。“新基建”政策细化和以阿里、腾讯为首的互联网云厂商分别提出3年2000亿和5年5000亿的投资计划,大力加码面向未来的数据中心建设。

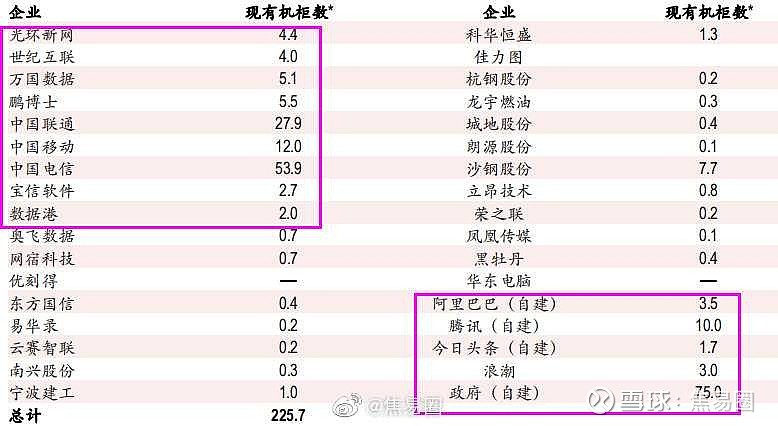

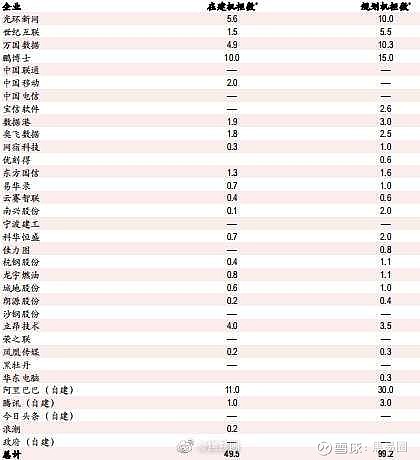

IDC 建设浪潮之后,供需关系如何?——2019年之前,中国有7.4万数据中心、227万机柜,够用但区域饱和。上述34家企业在建数量为49.5万架,规划数量为99.2万架,合计约150万架,相比现有的机柜数量增长约67%。接近七成的增长反映了行业内企业的大力投入热情,侧面也可以理解,行业认为下游需求将进入爆发增长阶段。

需求估测:5G时代3亿部移动终端,每天需要需要云端存储0.1G,则日均存储数量新增3万TB,个人数据占互联网数据10%左右,则全网日增数据量30万TB。参考标准机柜和服务器规格,假设单机柜提供的存储能力为 64TB,即使新增新增的150万机柜全部用于存储,则提供了9600万TB容量,而现有规划的机柜能够满足全网 9600/30=320 天的存储需求。即便有如此大增长,面对 5G 时代的数据存储和算力需求,仍然远远不够,存在长期缺口。$宝信软件(SH600845)$ $光环新网(SZ300383)$ #云计算#

7878

7878

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言