本文介绍了比例价差、背面价差、正面价差和梯式价差等期权策略,包括构建方法、损益特点及市场预期应用。适用于交易者根据不同市场情况制定相应的投资组合。

本文介绍了比例价差、背面价差、正面价差和梯式价差等期权策略,包括构建方法、损益特点及市场预期应用。适用于交易者根据不同市场情况制定相应的投资组合。

来源:雪球App,作者: 大象咖啡,(https://xueqiu.com/8188497048/137926836)

上一篇笔记介绍了跨式、蝶式和鹰式期权。

多头的跨式和空头的蝶式、鹰式希望波动率大一点,空头的跨式和多头的蝶式、鹰式则相反。不管怎样,这些价差组合都对波动的方向不敏感。

假如交易者预期标的会大概率向某一个方向发展,那么它可以通过构建买、卖不同比例的期权来使得在预期方向获得最大收益。这就是这篇笔记要介绍的比例价差(ratio spread)。

比例价差是由相同类型合约(看涨或看跌)、相同到期日组成的。如果价差由看涨期权组成,此时称为看涨比例价差。若由看跌期权组成,称为看跌比例价差。比例价差也可以构建成Delta中性的(也就是在标的价格附近选择行权价来构建)。

下面的例子也都是根据50ETF期权构建的。

1、背面价差(backspread)

当买入的多于卖出的,此时的比例价差称为背面价差,也叫反套利。

如果后市看涨,那么就建立背面的看涨比例价差(买入大行权价,卖出小行权价)。

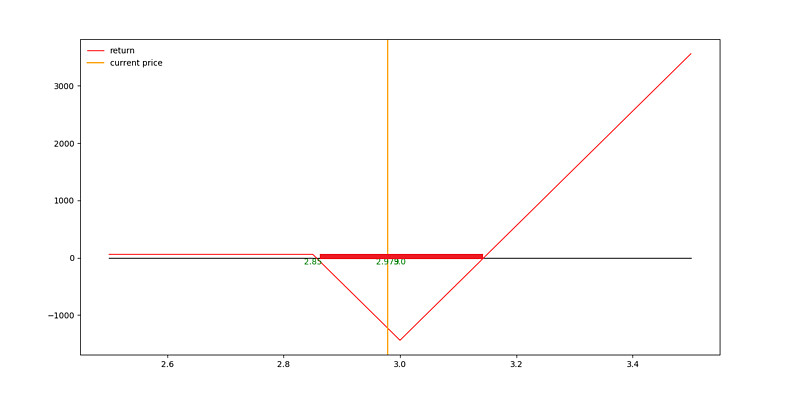

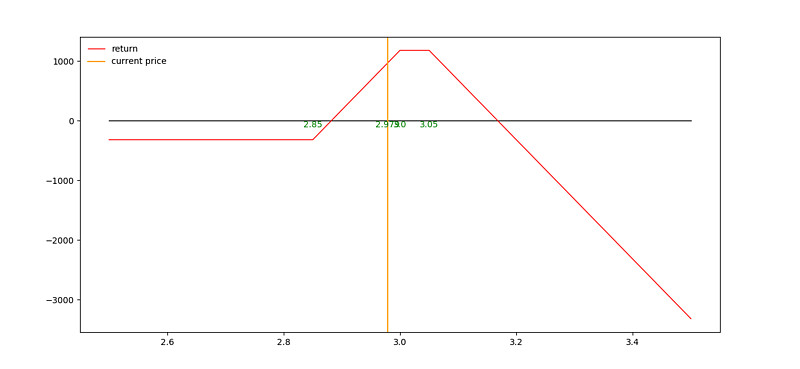

以2019年12月23日收盘数据为准,下面是一个背面的看涨比例价差:买入3月购3000两份,权利金0.0901;卖出3月购2850一份,权利金0.1862。这是一个2:1的比例价差。以下是其到期损益图。

坐标轴上的红色区域是成本区。如果标的上涨,那么将会获得正收益;如果下跌超过预期也有保护。如果标的价格处于中间的成本区,那么将会产生费用。所以,看涨比例价差希望波动率变大,Gamma变大,且到期日缩短对其不利。

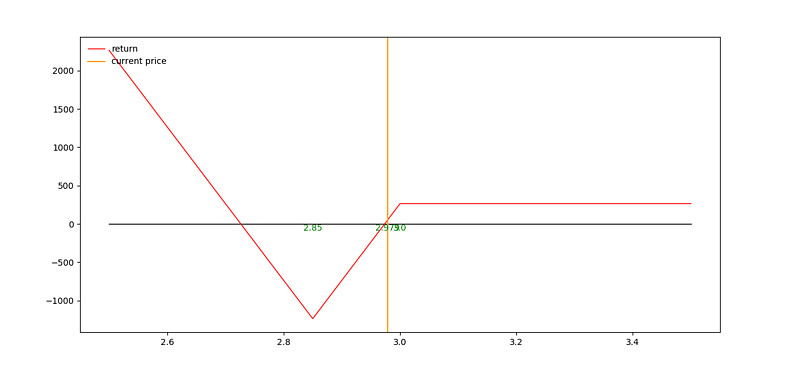

如果后市看跌,那么就建立背面的看跌比例价差(卖出大行权价,买入小行权价)。

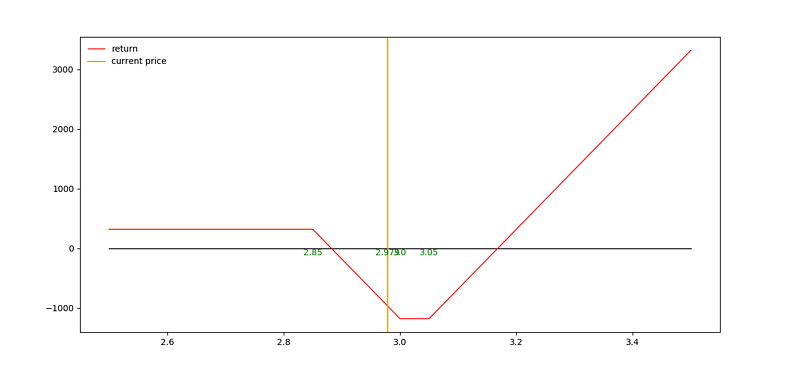

下面是一个背面的看跌比例价差:卖出3月沽3000一份,权利金0.0756;买入3月沽2850两份,权利金0.0246。下面是到期损益图。

2、正面价差(frontspread)

如果卖出的期权多于买入的期权,此时的比例价差称为正面价差。如果把背面价差与跨式的多头对应,那么正面的比例价差就应该和跨式的空头对应。

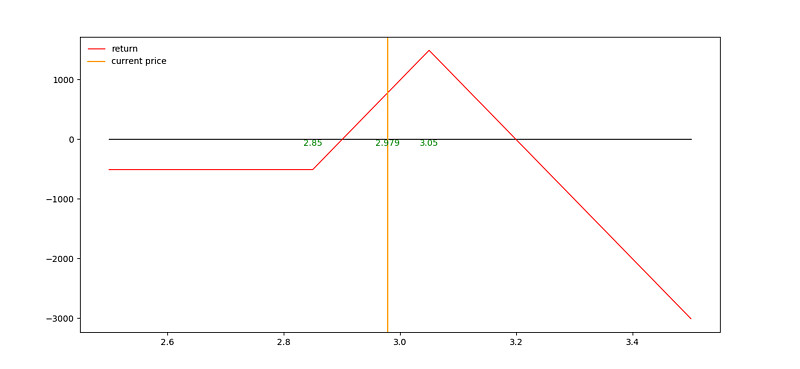

正面的看涨比例价差中,买入低行权价,卖出高行权价。

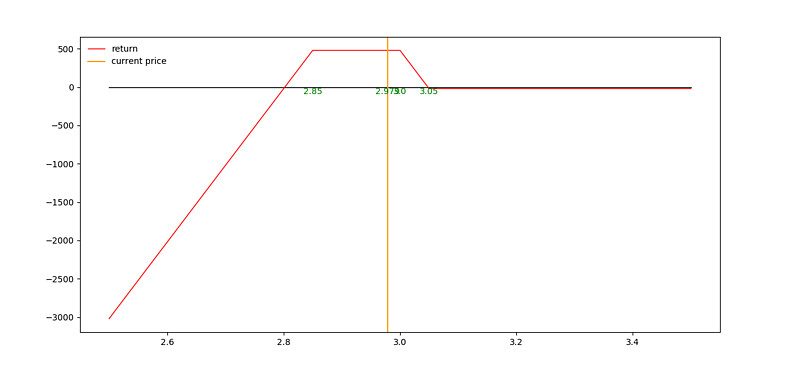

下面是一个正面的看涨比例价差:卖出3月购3050两份,权利金0.0710;买入3月购2850一份,权利金0.1930。到期损益图如下。

如果后市看涨,那么尽量在标的价格处于到期最大值左侧建立正面的看涨比例价差。

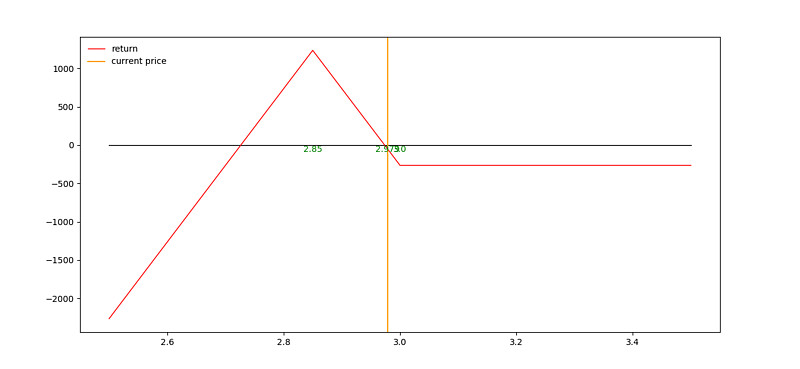

正面的看跌比例价差中,卖出行权价低者,买入行权价高者。

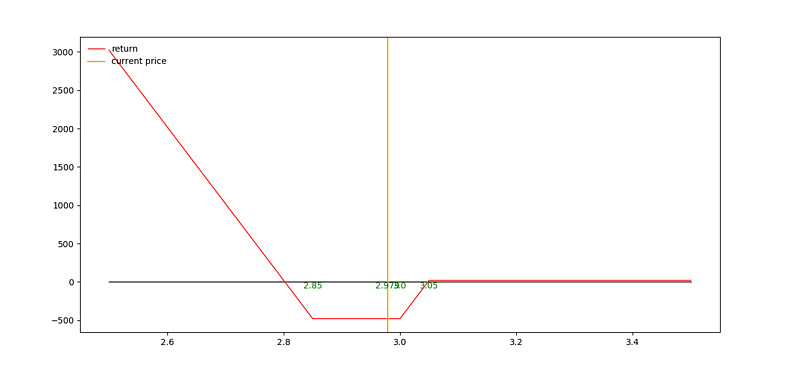

来看看正面的看跌比例价差的例子:卖出3月沽2850两份,权利金0.0246;买入一份3月沽3000,权利金0.0756。下面是到期损益图。

如果后市看跌,那么尽量在标的价格处于到期最大值右侧建立正面的看跌比例价差。

正面价差不希望波动率变大,且到期时间缩短对其有利。上面的例子中,我们构建比例价差使用的比例都为2:1,其它比例如3:1,4:1,3:2也是较为常用的。

3、梯式价差(ladders)

比例价差类似于跨式期权,只不过将风险和收益限制在一个方向。同样,我们可以模仿宽跨式期权来改造比例价差。这样的价差称为梯式价差,或者圣诞树价差(Christmas trees),它是奇异期权的一种类型。

梯式价差由三个行权价的合约组成,合约要么都是看涨的,要么都是看跌的,且具有相同的到期日。

看涨梯式价差有两种组合方式:(多头)买入较低行权价格1份看涨期权,在2个较高的行权价格分别卖出1份看涨期权;或者,(空头)卖出较低行权价格1份看涨期权,在2个较高的行权价格分别买入1份看涨期权。

下面是一个多头的看涨梯式价差:买入3月购2850一份,权利金0.1930;卖出3月购3000一份,权利金0.0901;卖出3月购3050一份,权利金0.0710。到期损益图如下。

下面是对应的空头看涨梯式价差。

看跌梯式价差有两种组合方式:(多头)买入较高行权价1份看跌期权,在2个较低行权价的看跌期权分别卖出1份;或者,(空头)卖出较高行权价1份看跌期权,在2个较低行权价的看跌期权分别买入1份。

下面是一个多头看跌梯式价差:卖出3月沽2850一份,权利金0.0246;买入3月沽3000一份,权利金0.0756;买入3月沽3050一份,权利金0.1023。到期损益图如下。

其对应的空头看跌梯式价差如下。

波动率变化、Gamma变化对空头的梯式价差有利,到期时间缩短对其不利;多头的梯式价差则相反。

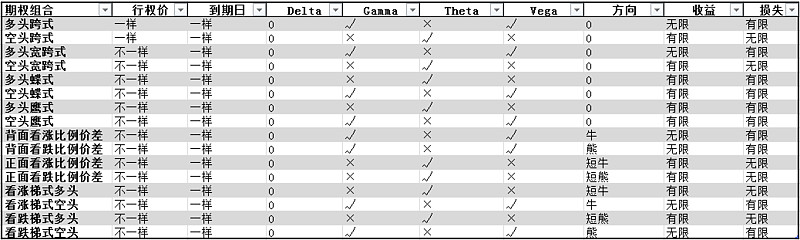

4、对比表

我将本篇笔记介绍的几类期权组合与上篇笔记一起总结在下表:

(1)行权价和到期日两栏列示组合中的合约在对应属性上是否一样;

(2)Delta一栏都是0,不代表头寸一定是Delta中性的,在不同的标的价格下,头寸可能会偏向牛市或熊市价差;

(3)Gamma,Theta,Vega三栏列示这些希腊字母的变动对于相应组合是否有利(√:有利;×:不利);

(4)方向一栏列示标的价格往哪个方向变化对头寸有利(牛:上行;熊:下行;短牛:短期上行;短熊:短期下行);

(5)收益和损失一栏指示损益风险。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言