企业在经营中由于销售条件已具备,但因自身原因或购买方原因存在不开发票的情况,比如可能由于价格不确定、开票条件不成熟、缓解资金压力滞后纳税以及会计与税收收入确认时间等原因而造成未开票或滞后开票,面对这样的未开票收入我们该怎么进行账务处理及纳税申报呢?

成都税务在《关于增值税纳税申报比对新规的最新温馨提示》中对一般纳税人未开票收入的申报做了以下温馨提示。

1.发生未开票纳税义务期间,申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证。

2.如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

如证明不充分或无法提供,当月将不能进行未开票收入负数冲减申报;证据充分但因时间跨度较大或金额较大导致申报异常处理岗无法当场完成审核的,申报异常处理岗在“异常比对转办单”上签字转税源管理部门处理岗进行核实,税源管理部门处理岗核实后可以解除异常的,在转办单上签字确认后纳税人可以进行正常申报和解锁税控设备。

案例

2020年7月份,某公司(一般纳税人企业)将自产的成本为5000元笔记本电脑作为奖励发放给公司10名销售员工,对外销售的不含税价值为8000元。

依据《中华人民共和国增值税暂行条例实施细则》:第四条 单位或者个体工商户的下列行为,视同销售货物:

(5)将自产、委托加工的货物用于集体福利或者个人消费;

会计上处理:增值税上应做未开票收入,计提13%销项税额。

借:销售费用 90400

贷:应付职工薪酬-非货币性福利90400

借:应付职工薪酬——非货币性福利 90400

贷:主营业务收入 80000

应交税费——应交增值税(销项税额) 10400

同时结转相关成本:

借:主营业务成本 50000

贷:库存商品 50000

温馨提示:一般纳税人如果后续开具发票冲减当期收入纳税申报时,负数填写在“未开具发票”栏,目前企业需要在申报前前往主管税务局开通此项权限,否则无法填写申报。

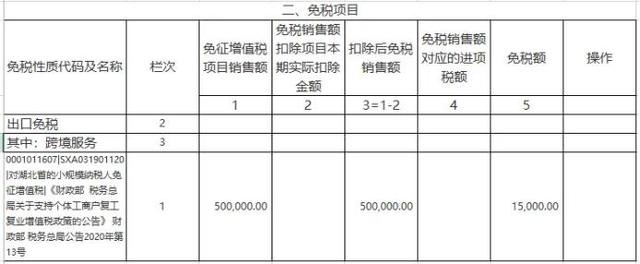

湖北省内某公司从事建筑材料生产销售业务,属于小规模纳税人,2020年7-9月向个人销售建筑材料50万元,没有开具发票。

会计上处理:

借:银行存款 50万元

贷:主营业务收入50万元

政策依据:

《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号),自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(财政部税务总局公告2020年第24号)

《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定的税收优惠政策实施期限延长到2020年12月31日。

同时在增值税减免申报明细表免税项目栏填写相应的免税金额

温馨提示:小规模纳税人如果后续开具发票冲减当期收入出现负数申报时,需事先前往主管税务局申请开通权限,否则无法负数申报。

3444

3444

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言