承接上篇。本篇主要利用逻辑回归算法模型,对即将流失用户进行预测,判断哪些客户会流失。

一、数据预处理

上一篇对基础的缺失值等已经进行过处理,这里主要是根据建模需求再进一步处理。

1.1特征编码

特征主要分为连续特征和离散特征,其中离散特征根据特征之间是否有大小关系又细分为两类。

- 连续特征:“tenure”、“MonthlyCharges”、“TotalCharges”,一般采用归一标准化方式处理。

- 离散特征:特征之间没有大小关系,如:PaymentMethod:[bank transfer,credit card,electronic check,mailed check],付费方式之间没有大小关系,一般采用one-hot编码。

- 离散特征:特征之间有大小关联,则采用数值映射。本数据集无此类特征。

import 1.1.1连续特征编码

对tenure(在网时长),MonthlyCharges(月费用),TotalCharges(总费用)三个特征进行标准化处理,使特征数据方差为1,均值为0,降低数值特征过大对预测结果的影响。

scaler

#利用transform函数实现标准化

1.1.2离散特征编码

# 查看对象类型字段中存在的值

结合上篇文章4.2节服务属性,发现No internet service(无互联网服务)对客户流失率影响很小,和No基本一致,这里失用No代替No internet service。

df

# 使用Scikit-learn标签编码,将离散特征转换为整数编码

#查看转化后的数据

df.head()

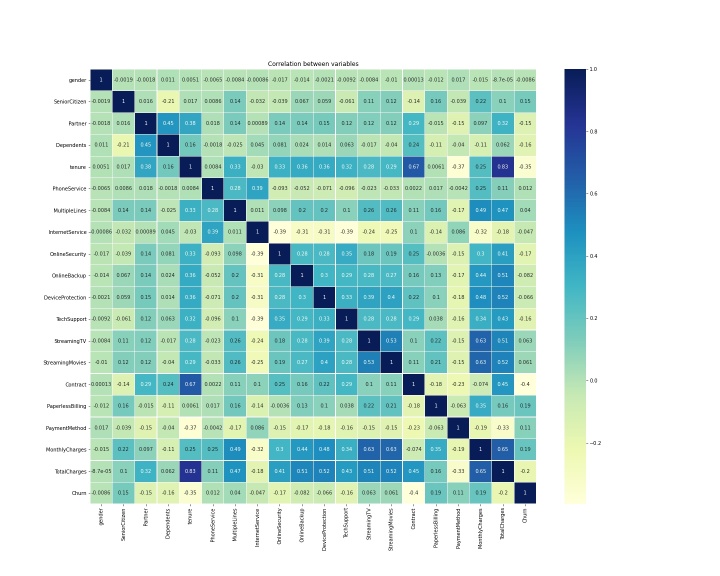

1.2数据相关性分析

# CustomerID表示每个客户的标识,对后续建模不影响,这里选择删除CustomerID列

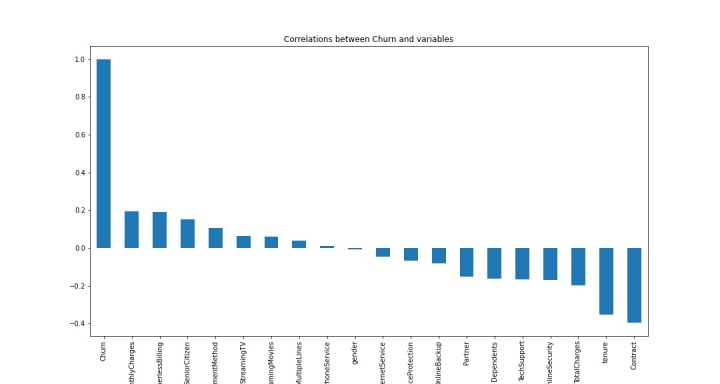

# 电信用户是否流失与各变量之间的相关性

plt.figure(figsize=(15,8))

df.corr()['Churn'].sort_values(ascending = False).plot(kind='bar')

plt.title("Correlations between Churn and variables")

从上图可以直观看出,PhoneService 、gender这两个变量与churn目标变量相关性最弱。

1.3特征选取

特征值选取时,去除相关性较弱的PhoneService 、gender两个变量。这里目标变量是churn。

# 特征选择

dropFea = ['gender','PhoneService']

df.drop(dropFea, inplace=True, axis =1)

X=df.copy()

X.drop(['Churn'],axis=1, inplace=True)

y=df["Churn"]

#查看预处理后的数据

X.head()

二、构建模型

2.1样本不均衡处理

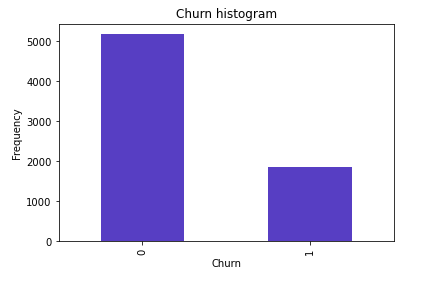

查看正常用户和流失用户数量分布

count_Churn

从图中看出,该样本中正常用户和流失用户数量分布不平衡,建模过程中容易忽略数量较少的流失客户,模型出现一边倒的情况,如果模型不重视异常数据,就有悖我们建模的初衷,常用的解决方案有下采样和上采样,我们这里利用下采样方案进行处理。

#下采样方案实现过程

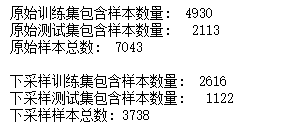

下采样,简单的理解就是,两个唯一值,以数量最少值的个数为标准,随机对另外一个值选取相同个数,从而满足样本均衡化。本案例流失客户数为1869,从正常交易数据中同样选取1869个,各占比50%,总共3738个。

2.2模型交叉验证

我们将数据集分为训练集和测试集,以帮助完成模型测试工作。

from sklearn.model_selection import train_test_split

# 把整体数据集进行切分

X_train, X_test, y_train, y_test = train_test_split(X,y,test_size = 0.3, random_state = 0)# test_size = 0.3, 表示30%的数据作为测试集合,即剩余70%的数据作为训练集;state=0在切分时进行数据重洗牌 的标识位。

print("原始训练集包含样本数量: ", len(X_train))

print("原始测试集包含样本数量: ", len(X_test))

print("原始样本总数: ", len(X_train)+len(X_test))

#对下采样数据样本进行切分

X_train_undersample, X_test_undersample, y_train_undersample, y_test_undersample = train_test_split(X_undersample ,y_undersample,test_size = 0.3,random_state = 0)

print("")

print("下采样训练集包含样本数量: ", len(X_train_undersample))

print("下采样测试集包含样本数量: ", len(X_test_undersample))

print("下采样样本总数:", len(X_train_undersample)+len(X_test_undersample))

2.3逻辑回归模型

2.3.1正则化惩罚

在机器学习任务中经常会遇到过拟合现象,最常见的情况就是随着模型复杂程度的提升,训练集效果越来越好,但是测试集效果反而越来越差。如果在训练集上得到的参数值忽高忽低,很可能导致过拟合,这时候就需要用到正则化惩罚,即惩罚数值较大的权重参数,降低它们对结果的影响。

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import KFold, cross_val_score

from sklearn.metrics import confusion_matrix,precision_recall_curve,auc,roc_auc_score,roc_curve,recall_score,classification_report

#Recall = TP/(TP+FN)

from sklearn.linear_model import LogisticRegression

# from sklearn.cross_validation import KFold, cross_val_score

from sklearn.metrics import confusion_matrix,recall_score,classification_report

from sklearn.model_selection import cross_val_predict, KFold, cross_val_score

#print(help(KFold))

def printing_Kfold_scores(x_train_data,y_train_data):

#fold = KFold(len(y_train_data),5,shuffle=False)

fold = KFold(5,shuffle=False)

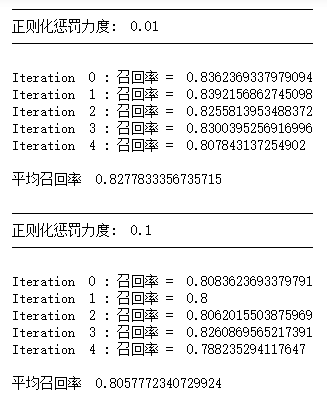

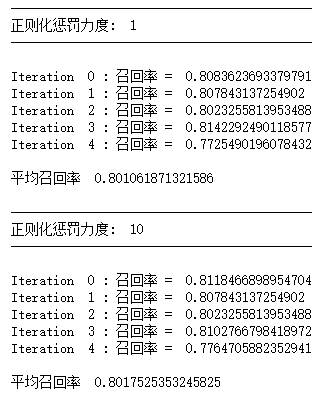

# 定义不同力度的正则化惩罚力度

c_param_range = [0.01,0.1,1,10,100]

# 展示结果用的表格

results_table = pd.DataFrame(index = range(len(c_param_range),2), columns = ['C_parameter','Mean recall score'])

results_table['C_parameter'] = c_param_range

# k-fold 表示K折的交叉验证,这里会得到两个索引集合: 训练集 = indices[0], 验证集 = indices[1]

j = 0

#循环遍历不同的参数

for c_param in c_param_range:

print('-------------------------------------------')

print('正则化惩罚力度: ', c_param)

print('-------------------------------------------')

print('')

recall_accs = []

#下面来分解执行交叉验证

#for iteration, indices in enumerate(fold,start=1):

for iteration, indices in enumerate(fold.split(x_train_data)):

# 指定算法模型,并且给定参数

#lr = LogisticRegression(C = c_param, penalty = 'l1')

lr = LogisticRegression(C = c_param, penalty = 'l1',solver='liblinear')

# 训练模型,注意索引不要给错,训练的时候一定传入的是训练集,所以X和Y的索引都是0

lr.fit(x_train_data.iloc[indices[0],:],y_train_data.iloc[indices[0],:].values.ravel())

# 建立好模型后,预测模型结果,这里用的就是验证集,索引为1

y_pred_undersample = lr.predict(x_train_data.iloc[indices[1],:].values)

# 有了预测结果之后就可以来进行评估了,这里recall_score需要传入预测值和真实值。

recall_acc = recall_score(y_train_data.iloc[indices[1],:].values,y_pred_undersample)

recall_accs.append(recall_acc)

print('Iteration ', iteration,': 召回率 = ', recall_acc)

# 当执行完所有的交叉验证后,计算平均结果

results_table.loc[j,'Mean recall score'] = np.mean(recall_accs)

j += 1

print('')

print('平均召回率 ', np.mean(recall_accs))

print('')

#找到最好的参数,Recall越高,效果越好

best_c = results_table.loc[results_table['Mean recall score'].astype('float32').idxmax()]['C_parameter']

# 打印最好的结果

print('*********************************************************************************')

print('效果最好的模型所选参数 = ', best_c)

print('*********************************************************************************')

return best_c

#交叉验证与不同参数结果

best_c = printing_Kfold_scores(X_train_undersample,y_train_undersample)

2.3.2混淆矩阵

上面已经训练好模型,这里利用混淆矩阵进行可视化展示分析。

定义混淆矩阵的画法

def plot_confusion_matrix(cm, classes,

title='Confusion matrix',

cmap=plt.cm.Blues):

"""

绘制混淆矩阵

"""

plt.imshow(cm, interpolation='nearest', cmap=cmap)

plt.title(title)

plt.colorbar()

tick_marks = np.arange(len(classes))

plt.xticks(tick_marks, classes, rotation=0)

plt.yticks(tick_marks, classes)

thresh = cm.max() / 2.

for i, j in itertools.product(range(cm.shape[0]), range(cm.shape[1])):

plt.text(j, i, cm[i, j],

horizontalalignment="center",

color="white" if cm[i, j] > thresh else "black")

plt.tight_layout()

plt.ylabel('True label')

plt.xlabel('Predicted label')传入实际预测结果,调用之前的逻辑回归模型,得到测试结果,再把数据的真实标签值传进去即可:

import itertools

# lr = LogisticRegression(C = best_c, penalty = 'l1')

lr = LogisticRegression(C = best_c, penalty = 'l1', solver='liblinear')

lr.fit(X_train_undersample,y_train_undersample.values.ravel())

y_pred_undersample = lr.predict(X_test_undersample.values)

# 计算所需值

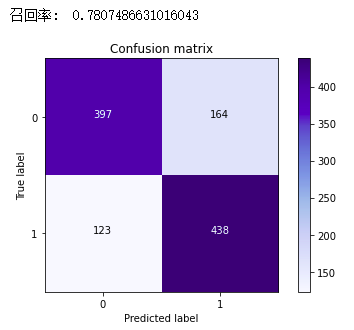

cnf_matrix = confusion_matrix(y_test_undersample,y_pred_undersample)

np.set_printoptions(precision=2)

print("召回率: ", cnf_matrix[1,1]/(cnf_matrix[1,0]+cnf_matrix[1,1]))

# 绘制

class_names = [0,1]

plt.figure()

plot_confusion_matrix(cnf_matrix

, classes=class_names

, title='Confusion matrix')

plt.show()

真实为1的召回率:表示在流失客户中有多少能预测到,覆盖面的大小。

用公式表达即:

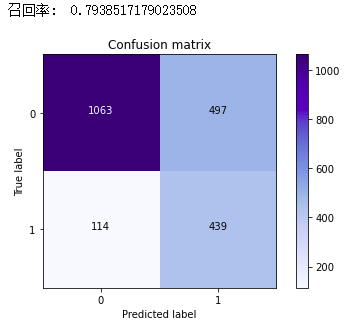

召回率为 0.78,该分数还算理想。因为下采样时对原数据进行过处理,模型最终要回归实际,这里需要在整体数据集的测试集进行评估效果,使模型更加可信。

# lr = LogisticRegression(C = best_c, penalty = 'l1')

在原始数据进行测试,得到的召回率为0.79,两者结果比较接近。

2.3.3调整阈值

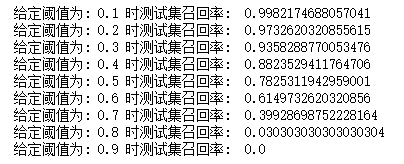

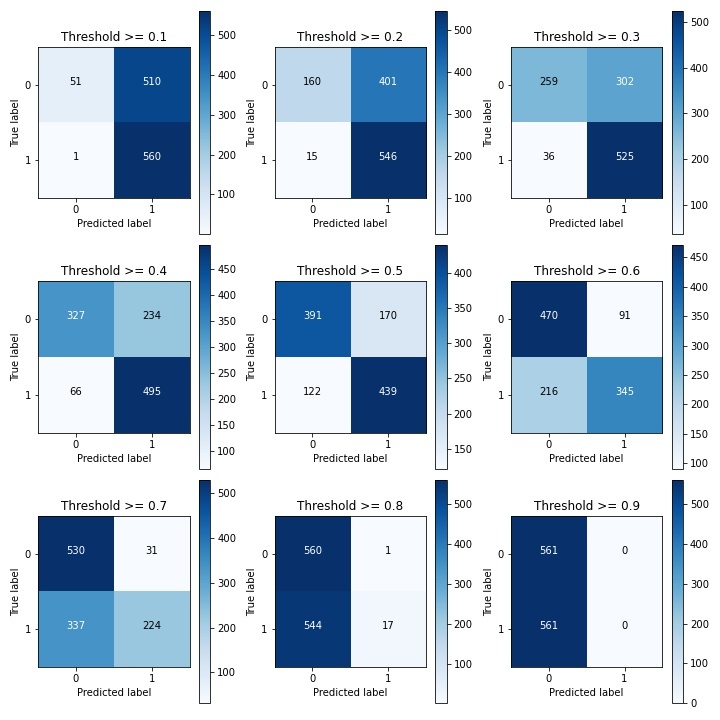

对于逻辑回归算法来说,我们还可以指定一个阈值,也就是说最终结果的概率是大于多少我们把它当成是正或者负样本。这里通过Sigmoid函数将得分值转换成概率值,默认情况下,模型都是以0.5为界限来划分类别:p>0.5为正例,p<0.5为负例。0.5是一个经验值,可以根据实际经验进行调整。我们指定0.1,0.2,0.3,0.4,0.5,0.6,0.7,0.8,0.9,9个不同阈值,分别查看模型效果。

# 用之前最好的参数来进行建模

通过对比九个不同阈值发现,当阈值越小时,召回率越高,但“误杀率”也比较高,实际意思不大。随着阈值增大,召回率降低,也就是“漏检”的数量增多,但“误杀率”也会降低。

如当阈值等于0.9时,有560个流失客户被正确预测,有1个流失客户没有被预测到,但有510个正常用户被误认为是流失用户,召回率为0.99,但精确率只有0.54;当阈值等于0.5时,有439个流失客户被正确预测,有122个流失客户没有被预测到,有170个正常用户被误认为是流失用户,召回率为0.78,准确率为0.73,准确率有所上升。

在预测客户流失中,理想状态时,所有的流失用户都被预测到,这样我们就可以提前对这部分客户进行精细化运营,有效阻止客户流失,提高客户留存率;同时,也不存在正常用户被误判断为流失用户,减少运营成本,提高用户体验。但两者很难兼得,具体阈值调整需要结合实际业务,从实际业务出发,选择最优阈值。

8316

8316

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言