从去年到今年,超级玛丽和达尔文这对冤家,一直在你追我赶的杠,这次已经是第3回了。

这两个系列的老产品,我一直都有分析,如果你想回顾,可参考下文:

达尔文超越者VS超级玛丽旗舰版,“风云”重疾险如何选择?

不吹不黑,达尔文重疾之2号,就是比超级玛丽好一点

写了这么多的重疾险分析文章,京哥不禁感叹,老产品终究还是没有新产品好。

不过如果有了需求,买了就是买了,没啥后悔(比如京哥自己就买了达尔文超越者),不然没个头。但风险这东西,哪天来谁也说不准。

本以为max2.0是老重疾疾病定义下最后一款我最推荐的重疾险。

关于新老疾病定义对重疾险配置思路分析,大家可参考这篇文章:新重疾发生率下,重疾险价格会不会降?产品如何买?

没想到,承保max2.0的信泰人寿,又搞了达尔文3号(6.18,本周四上市)和超级玛丽max3.0(6.23,下周二上市).

这样自家左手打右手,上一次上演还是横琴人寿的无忧人生2020和优惠宝,不过横琴有点傻,无忧人生2020几乎把优惠宝虐的体无完肤,胎死腹中。

信泰人寿聪明一点,这次的max2.0、max3.0、达3互博,分析下来,三款产品的保障和价格几乎是对等的。

下文我将分别从基础保障责任、癌症/心脑血管二次可选责任来分析。

为了写明白,大家更好懂,这次的文章有点长,大概2400字左右,如果想选一款更适合自己的重疾险,你一定不能错过。

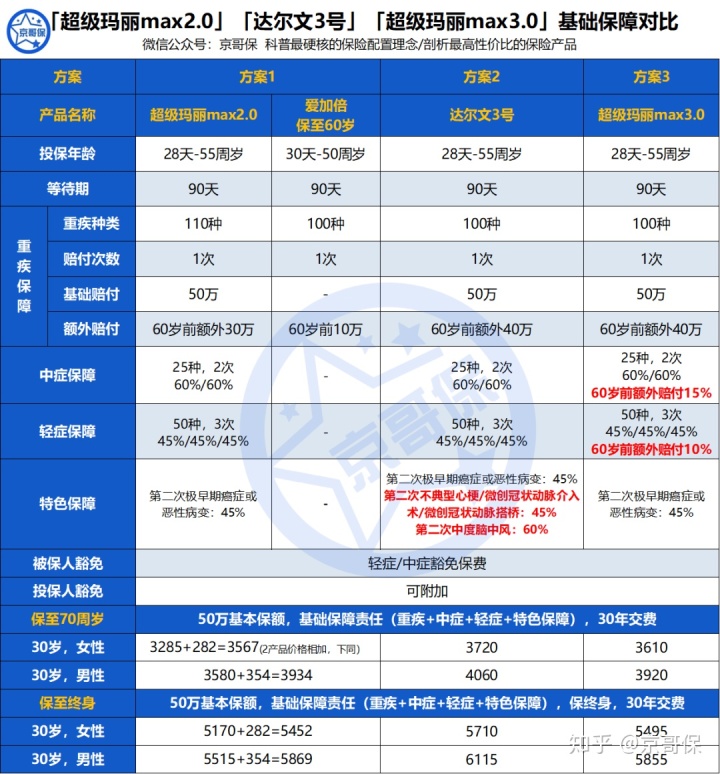

01.三款产品基本形态对比

如下图,京哥整理了三款产品的保障责任:

达3和max3.0是max2.0之后的产品,产品责任在max2.0的基础上做了升级,升级的地方见图中红字部分。

先来分析相同点:

重疾/中症/轻症保障:三款产品病种和基本赔付比例一致,由于是同一家公司承保, 疾病名称和定义一模一样,没有任何差异; 癌症/心脑血管二次:癌症二次均保癌症(这句话有点多余),心脑血管疾病二次保障的疾病为下图中的三种: 投被保人豁免:基本责任自带被保人中/轻症豁免保费,同时可附加投保人豁免责任; 第二次极早期癌症或恶性病变:三款产品规定一致,赔付比例为45%。

再来分析不同点(重点关注):

重疾60岁前额外赔付:max2.0赔付比例为60%,达3和max3.0均为80%;

中/轻症保障:max2.0和达3一致,超级玛丽60岁前额外赔付15%和10%;

癌症/心脑血管二次赔付:max2.0赔付120%,达3和max3.0赔付150%;

其他特色保障:max2.0和max3.0一致,达3多了第二次不典型心梗/微创冠状动脉介入术/微创冠状动脉搭桥45%赔付;第二次中度脑中风60%赔付。

先不谈价格,就保障而言,京哥认为这三款产品均可作为头部产品去选择。这样说的原因有两点:

第1:60岁前额外重疾保额赔付,满足了工作收入期间更高重疾保额的需求;

第2:产品可以不捆绑身故责任配置,让花的每一分钱更专注在重疾保障上。

如果真要细致区分,达3多了心脑血管对应的轻症和中症疾病二次赔付,更加适合男性。

而女性max系列完完全全就够了,毕竟心血管疾病只有男性才高发。接下来,到了大家关注的价格部分。

02.基础保障性价比分析

上面说了,相比max2.0,达3和max3.0在60岁前重疾赔付比例多20%。

为了让对比更加直观,将max2.0搭配一份保至60岁的重疾,让三款产品在重疾保障上基本相等,再来进行对比就简单多了。如下图:

保至60岁的重疾搭配了 爱加倍(又名三叶草)重疾,这款纯重疾产品介绍,大家可参考文章:预算非常有限?不妨看看这类纯重疾保障产品

关于达3:

因为有心脑血管相关的中/轻症二次赔付,费率比两款max要高一些,但溢价在正常范围;

关于max3.0和2.0:

女性性价比几乎一致:max3.0中/轻症分别多了60岁前额外15%和10%的赔付比例,费率高出1%左右;

男性max3.0性价比稍高:价格低一点儿,不过多了中/轻症60岁前额外赔付。

总体来说,虽然价格可以分高下,但差异其实非常小。可以认为,三款产品的价格和保障基本是平衡的。

03.癌症二次&心脑血管二次性价比分析

关于癌症二次和心脑血管二次保障,我一直的建议是:不管男女,最好癌症二次附加投保,心脑血管二次男性可酌情考虑附加,女性就不需要了。

癌症二次和心血管二次单独附加,比多次赔付的重疾险性价比高很多,而且癌症和心脑血管疾病可以赔两次,相比只可以赔一次的多次赔付重疾,更加实用。

这张图我经常用,女性重疾中癌症赔付占到了83%,男性重疾中癌症赔付占到了58%,心脑血管疾病占到了30%。先看癌症二次保障,对比如下图:

三款产品癌症二次赔付间隔一致,唯一差异在于max2.0赔付比例为120%,达3和max3.0赔付比例为150%。

我将癌症二次保障成本拆解出来(图中的②-①部分),结论为:

女性性价比:max2.0=达3>max3.0

男性性价比:max3.0>max2.0=达3

Max2.0和达3癌症二次成本支出比例基本为1.2:1.5,与赔付比例相等。Max3.0和达3因为癌症二次保障一致,从图中明显可以看出,男性max3.0更优秀,女性达3更优秀。

再看心脑血管二次保障,对比如下图:

与癌症二次差不多,三款产品赔付间隔一致,唯一差异在于max2.0赔付比例为120%,达3和max3.0赔付比例为150%。

同理,将心脑血管二次成本进行拆分(图中的②-①部分),结论为:三款产品性价比几乎一致。

由于我不太建议女性附加这项保障,重点说下男性:达3和max3.0保障完全一致,在成本支出上也完全一致;而max2.0由于赔付比例低一些,保费更低,但性价比相当。

max2.0相比达3和max3.0,支出比例基本是1.2:1.5:1.5,与赔付比例1.2:1.5:1.5相同。

04.总结

达3和max3.0之前,max2.0一直是我最推荐大家配置的重疾险。具体可参考文章:保险公司政策收紧常态化,现在的重疾怎么买?

这次新出的达3和max3.0,均是在max2.0基础上进行了升级。

综合权衡价格和保障,三款产品性价比虽然有细微差异,但差异很小基本不用关注。

毕竟是一家公司的三款产品,各自在两家头部互联网保险经纪公司销售,偏了哪一方都不好,这一点其实很好理解。

所以,对于这三款产品,更多的应该基于个人需求去选择,说一点我的意见供大家参考:

第1:达3由于在心脑血管疾病保障上做的更好,这款产品尤为适合男性配置,如果家庭成员有心脑血管相关的疾病史,更需要重点考虑这款产品。

第2:对于女性和不需要太考虑心脑血管疾病保障的男性,建议从max2.0和max3.0两款产品中选择。在满足基础保额(不考虑额外保额)充足的情况下,预算敏感选择max2.0即可,预算不太敏感max3.0也是不错的选择。

这篇文很多粉丝都在催我写,今天花了一整天终于发出来了,也算是给了大家一个交代,希望能对你有帮助。

最后再提一嘴,我目前得到的消息是,达3在6月18号(本周四)上线,max3.0在6月23号(下周二)上线。

消息不一定准确,如有变化,我会第一时间通知大家。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞,也欢迎关注京哥的知乎号:京哥保

另外,凭借我多年从事保险产品开发和服务1000+家庭配置保险的经验,我整理出了全面的保险配置指南:

- 不同人群保险配置攻略

【初入职场】保费预算不多,如何花小钱做好保障?

【中年人】如何优雅的配置适合自己的保险?

【老年】老年父母买保险难,但并不是没有选择!

【少儿】给小孩买保险这么简单,你却总是在花冤枉钱

- 全网最高性价比保险产品分析

【重疾险】研究全网之后,我认为最值得配置的重疾险都在这里!

【百万医疗险】全网最值得配置的百万医疗险,都在这里了!

【意外险】全网最高性价比配置指南,几百元就可以拥有百万意外保额

【定期寿险】全网最高性价比定期寿险测评,家庭经济支柱必备

- 保险避坑指南,买对保险的第一步就是要避坑!

这三张保单,才是买保险的最高境界

总觉得小保险公司理赔难?京哥来解答你的疑惑

在网上买保险,到底靠不靠谱?

对返还型保险say no!

如果以上内容还是不能帮助你系统梳理如何配置好保险,大家可以知乎私信我,看到后京哥会第一时间给予大家答复,也可以关注我的公众号“京哥保”,1对1与京哥咨询。

我会帮助大家系统梳理家庭收入、支出情况和面临的财务风险,基于我对全网产品深入的了解,给予最优秀的产品配置建议。让你花最少的钱,拥有最合适的保障。

5908

5908

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言