前言

前面几章我们学习了线性和非线性回归问题的解决方法,下面我们来学习分类问题。图像识别、语言识别、垃圾邮件过滤等技术归根结底都是属于分类问题。我们先从最简单的二分类问题开始学习。

一、 问题介绍

我们仍然通过一个例子来学习逻辑回归算法。我们这次要解决的问题是通过考试分数预测学生能否被录取。假设某所学校,会根据两门考试的成绩来决定是否录取该学生,现在已知100名学生的考试成绩和录取结果,需要找出录取结果与考试成绩的关系。

我们将问题抽象出来:我们有两个特征

x

1

,

x

2

x_1,x_2

x1,x2分别代表两门考试的成绩,用

y

y

y来代表录取的结果,由于结果只有录取和不录取两种情况,因此

y

y

y只有两种取值,我们令这两个值分别为0和1,0代表没录取,1代表录取。我们的训练集如下图所示:

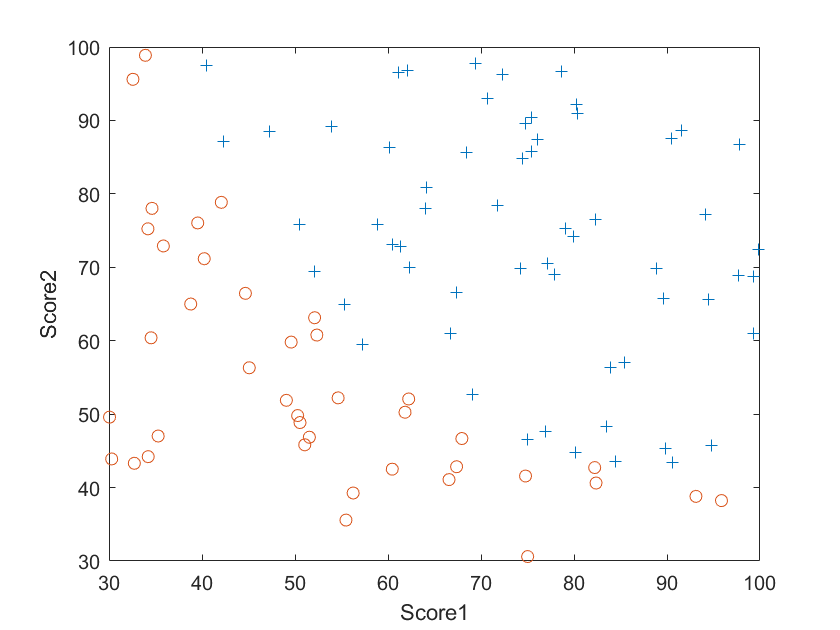

将这些数据画出来,如下图所示:

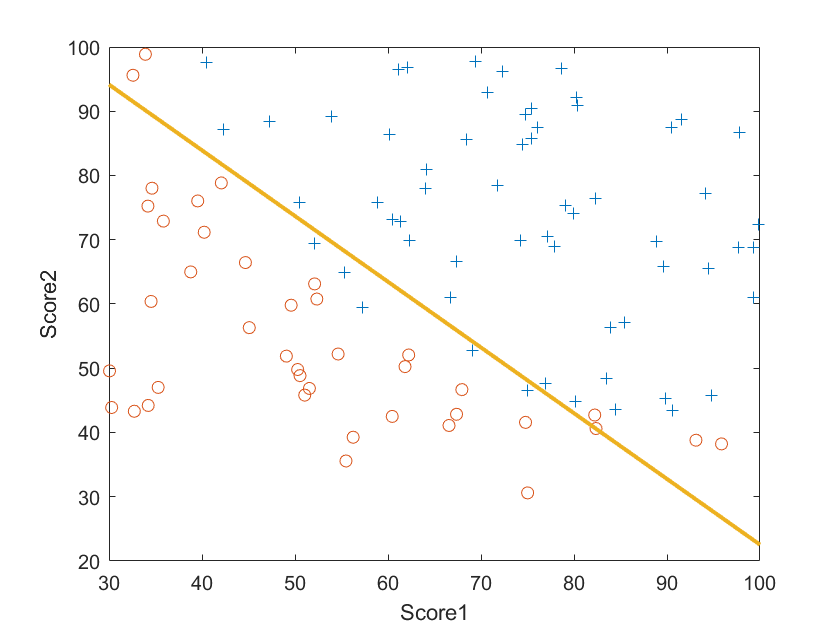

图中蓝色的“+”代表录取,红色的“o”代表未被录取,我们的任务就是找出录取的数据和未被录取的数据之间的分解线,从而对任意成绩预测其能否被录取。观察我们的数据,可以发现其分界线大致为一条直线,可以用

0

=

θ

0

+

θ

1

x

1

+

θ

2

x

2

0=\theta_0+\theta_1x_1+\theta_2x_2

0=θ0+θ1x1+θ2x2来表示,而不需要引入

x

1

2

、

x

2

2

x_1^2、x_2^2

x12、x22等高次项。

二、Sigmoid函数

需要注意的是,由于

y

y

y变成了离散的0和1,我们不能再使用回归问题中使用的方法来处理。我们需要定义一个新的假设函数来拟合离散的

y

y

y值,这个新的假设函数表达式为:

h

θ

(

x

)

=

g

(

θ

T

x

)

,

g

(

z

)

=

1

1

+

e

−

z

h_\theta(x)=g(\mathbf{\theta}^T\mathbf{x}), g(z)=\frac{1}{1+e^{-z}}

hθ(x)=g(θTx), g(z)=1+e−z1

其中,函数

g

g

g就是Sigmoid函数,其特殊之处在于

z

z

z与

g

g

g之间有如下对应关系:

| z z z | g ( z ) g(z) g(z) |

|---|---|

| 0 | 0.5 |

| >>0 | 1 |

| <<0 | 0 |

我们规定,输入特征

x

\mathbf{x}

x对应的输出为

y

=

{

1

,

h

θ

(

x

)

≥

0.5

0

,

h

θ

(

x

)

<

0.5

y=\left \{\begin{array}{}1,&h_\mathbf{\theta}(x)≥0.5\\0,&h_\mathbf{\theta}(x)<0.5\end{array}\right.

y={1,0,hθ(x)≥0.5hθ(x)<0.5,根据Sigmoid函数的性质,有

y

=

{

1

,

θ

T

x

≥

0

0

,

θ

T

x

<

0

y=\left \{\begin{array}{}1,&\mathbf{\theta}^T\mathbf{x}≥0\\0,&\mathbf{\theta}^T\mathbf{x}<0\end{array}\right.

y={1,0,θTx≥0θTx<0。于是,

θ

T

x

=

0

\mathbf{\theta}^T\mathbf{x}=0

θTx=0就是所有的正样本和负样本之间的分界线。

至此,通过引入Sigmoid函数,和定义其与输出标签之前的对应关系,我们将离散函数转变为连续的函数。接下来,我们就可以按照以前的路线来解决我们的问题了:定义代价函数、计算代价函数的偏导数、使用梯度下降算法寻找最优参数。

三、代价函数

根据刚才的分析,我们接下来就是要定义代价函数了。我们先来看刚才定义的假设函数:

h

θ

(

x

)

=

g

(

θ

T

x

)

h_\theta(x)=g(\mathbf{\theta}^T\mathbf{x})

hθ(x)=g(θTx),我们也可以将其理解为预测的输出值为1的概率:

h

θ

(

x

)

=

1

h_\theta(x)=1

hθ(x)=1就意味着我们预测的输出结果百分之百为1,

h

θ

(

x

)

=

0

h_\theta(x)=0

hθ(x)=0就意味着我们预测输出结果不可能为1,而是百分之百为0。

现在,我们的目标是优化参数

θ

\mathbf{\theta}

θ使得我们的预测值尽可能地与训练集符合。也就是说,对于任意一个样本

(

x

(

i

)

,

y

(

i

)

)

(\mathbf{x}^{(i)},y^{(i)})

(x(i),y(i)),如果我们的预测值

h

θ

(

x

(

i

)

)

=

0

h_\theta(\mathbf{x}^{(i)})=0

hθ(x(i))=0而实际上

y

(

i

)

=

1

y^{(i)}=1

y(i)=1,或者我们的预测值

h

θ

(

x

(

i

)

)

=

1

h_\theta(\mathbf{x}^{(i)})=1

hθ(x(i))=1而实际上

y

(

i

)

=

0

y^{(i)}=0

y(i)=0,都说明我们估算得很差,这个时候的代价函数都应该很大。而如果我们的预测

h

θ

(

x

(

i

)

)

=

1

h_\theta(\mathbf{x}^{(i)})=1

hθ(x(i))=1,实际上确实

y

(

i

)

=

1

y^{(i)}=1

y(i)=1或者我们的预测

h

θ

(

x

(

i

)

)

=

0

h_\theta(\mathbf{x}^{(i)})=0

hθ(x(i))=0而实际上确实

y

(

i

)

=

0

y^{(i)}=0

y(i)=0,就说明我们的预测很准确,这个时候的代价函数就应该很小。

根据以上原则,人们定义的代价函数为:

J

=

−

1

m

∑

i

=

1

m

[

y

(

i

)

l

o

g

h

θ

(

x

(

i

)

)

+

(

1

−

y

(

i

)

)

l

o

g

(

1

−

h

θ

(

x

(

i

)

)

)

]

J=-\frac{1}{m}\sum\limits_{i=1}^{m}{[y^{(i)}logh_\mathbf{\theta}(\mathbf{x}^{(i)})+(1-y^{(i)})log(1-h_\mathbf{\theta}(\mathbf{x}^{(i)}))]}

J=−m1i=1∑m[y(i)loghθ(x(i))+(1−y(i))log(1−hθ(x(i)))]

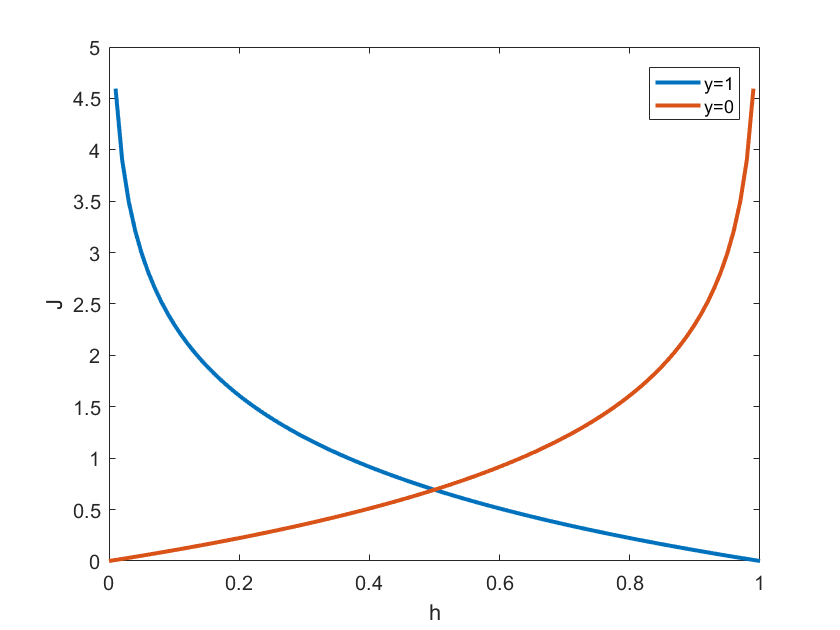

使用Matlab画出代价函数的函数曲线,如下图所示:

对每一个样本,它的实际输出值只能是0或1,因此其代价函数只能是红色或蓝色中的一条曲线。对于实际输出值为0的样本,代价函数为红色曲线,

h

=

0

h=0

h=0时,代价函数最小,且随着

h

h

h增加而指数增加;反过来,对于实际输出值为1的样本,其代价函数为蓝色曲线,

h

=

1

h=1

h=1时,代价函数最小,且随着

h

h

h减小而指数增加。因此,只要我们将代价函数优化到最小值,就能保证预测值与训练集符合的最好。

四、梯度下降

接下来的任务就是计算出代价函数对参数

θ

\mathbf{\theta}

θ的偏导数,并将其应用到梯度下降算法中去。我们将假设函数的表达式:

h

θ

(

x

=

1

1

+

e

θ

T

x

)

h_\mathbf{\theta}(\mathbf{x}=\frac{1}{1+e^{\mathbf{\theta}^T\mathbf{x}}})

hθ(x=1+eθTx1)代入代价函数的表达式中,然后运用链式法则就可以求出:

∂

J

∂

θ

=

1

m

∑

i

=

1

m

[

h

θ

(

x

(

i

)

)

−

y

(

i

)

]

x

(

i

)

\frac{\partial{J}}{\partial{\mathbf{\theta}}}=\frac{1}{m}\sum\limits_{i=1}^{m}{[h_{\mathbf{\theta}}(\mathbf{x}^{(i)})-y^{(i)}]\mathbf{x}^{(i)}}

∂θ∂J=m1i=1∑m[hθ(x(i))−y(i)]x(i)

其中,

θ

=

[

θ

0

θ

1

θ

2

]

\mathbf{\theta}=\left[\begin{matrix}\theta_0\\\theta_1\\\theta_2\end{matrix}\right]

θ=⎣⎡θ0θ1θ2⎦⎤,

x

=

[

1

x

1

x

2

]

\mathbf {x}=\left[\begin{matrix} 1\\x_1\\x_2\end{matrix}\right]

x=⎣⎡1x1x2⎦⎤。巧妙的是,这里的偏导数与线性回归问题中的偏导数的表达式完全相同,只是假设函数的表达式不一样而已。

得到了代价函数的梯度表达式以后,就可以运用梯度下降算法来寻找最优参数了。逻辑回归中梯度下降算法与线性回归中的方法一样:

Step1、初始化

θ

\mathbf{\theta}

θ:例如令

θ

0

=

θ

1

=

θ

2

=

⋯

=

0

\theta_{0}=\theta_{1}=\theta_{2}=\cdots=0

θ0=θ1=θ2=⋯=0;

Step2、计算当前

θ

\mathbf{\theta}

θ值对应的

J

J

J的梯度值:

∂

J

∂

θ

0

\frac{\partial{J}}{\partial{\theta_{0}}}

∂θ0∂J,

∂

J

∂

θ

1

\frac{\partial{J}}{\partial{\theta_{1}}}

∂θ1∂J,

∂

J

∂

θ

2

\frac{\partial{J}}{\partial{\theta_{2}}}

∂θ2∂J

⋯

\cdots

⋯;

Step3、更新

θ

\mathbf{\theta}

θ:

θ

0

:

=

θ

0

−

α

∗

∂

J

∂

θ

0

\theta_{0}:=\theta_{0}-\alpha*\frac{\partial{J}}{\partial{\theta_{0}}}

θ0:=θ0−α∗∂θ0∂J;

θ

1

:

=

θ

1

−

α

∗

∂

J

∂

θ

1

\theta_{1}:=\theta_{1}-\alpha*\frac{\partial{J}}{\partial{\theta_{1}}}

θ1:=θ1−α∗∂θ1∂J;

θ

2

:

=

θ

2

−

α

∗

∂

J

∂

θ

2

\theta_{2}:=\theta_{2}-\alpha*\frac{\partial{J}}{\partial{\theta_{2}}}

θ2:=θ2−α∗∂θ2∂J;

⋯

\cdots

⋯

Step4、判断是否结束循环,若为否则回到Step2。

五、Matlab代码实现

弄清楚逻辑回归算法的具体原理和流程后,我们就可以使用Matlab来编写代码解决我们这章最开始提的问题啦。具体的代码如下所示:

close all;

clear all;

clc;

%Load and draw out the test samples

samples=load('ex2\ex2data1.txt');

x=samples(:,1:2);

y=samples(:,3);

pos=find(y==1);

neg=find(y==0);

figure(1),

plot(x(pos,1),x(pos,2),'+');

hold on;

plot(x(neg,1),x(neg,2),'o');

xlabel('Score1');

ylabel('Score2');

m=length(y);

x=[ones(m,1),x];

%Normalize the x data in test samples. x must be normalized, otherwise the

%function may convergence to a sudo-local-minimum point, which depend on

%the initial theta sensitively.

xn1=x(:,2);

xn2=x(:,3);

xn1=(xn1-mean(xn1))/std(xn1);

xn2=(xn2-mean(xn2))/std(xn2);

xn=[ones(m,1),xn1,xn2];

%Initialize the parameters and minimize J with gradient descent function.

theta=zeros(3,1);

alpha=20;

figure,

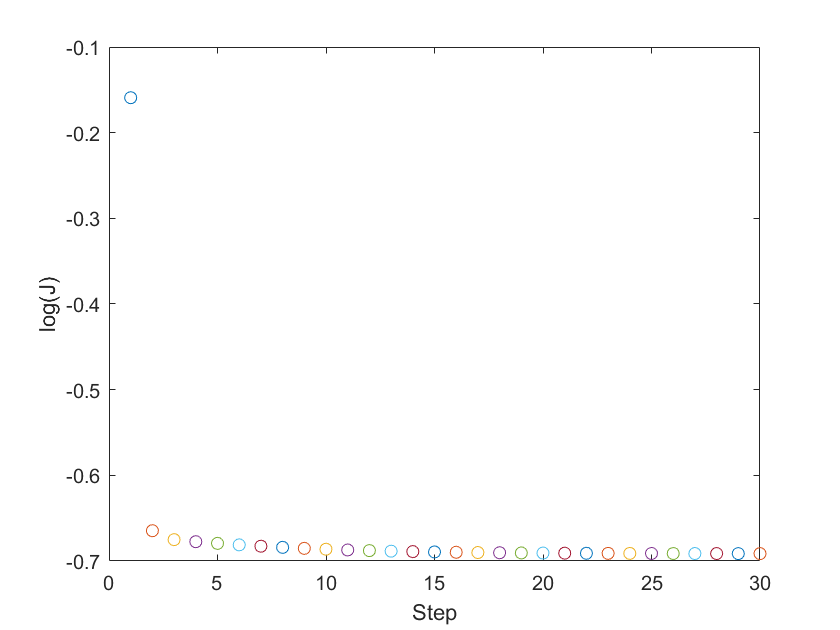

for step=1:30

[J,grad]=CostFunction(theta,xn,y);

theta=theta-alpha*grad;

plot(step,log10(J),'o');

xlabel('Step');

ylabel('log(J)');

drawnow;

hold on;

end

%Recover theta for x before normalization.

xn1=x(:,2);

xn2=x(:,3);

theta(1)=theta(1)-theta(2)*mean(xn1)/std(xn1)-theta(3)*mean(xn2)/std(xn2);

theta(2)=theta(2)/std(xn1);

theta(3)=theta(3)/std(xn2);

%Draw out the fitting result.

x1=30:1:100;

x2=(-theta(1)-theta(2)*x1)/theta(3);

figure(1)

plot(x1,x2,'linewidth',2);

drawnow;

function [J,grad]=CostFunction(theta,X,y)

m=length(y);

J = 0;

grad = zeros(size(theta));

h=Sigmoid(X*theta);

J=-1/m*(y'*log(h)+(1-y)'*log(1-h));

grad=1/m*(X'*(h-y));

function y=Sigmoid(x)

y=1./(1+exp(-x));

end

程序的运行结果如下:

以上程序和数据可以从这里下载,提取码ea14

六、结语

这一章介绍了逻辑回归算法的原理和实现过程。由于我们这里使用的例子的分界线比较简单,我们使用直线的形式就可以达到要求。然而,大部分情况下,正负样本的分界线会是一个复杂的曲线或曲面,这个时候,就会涉及到过拟合和欠拟合的问题,我们需要使用正则化的方法来防止出现过拟合,这些就是我们下一章的内容。

150

150

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言