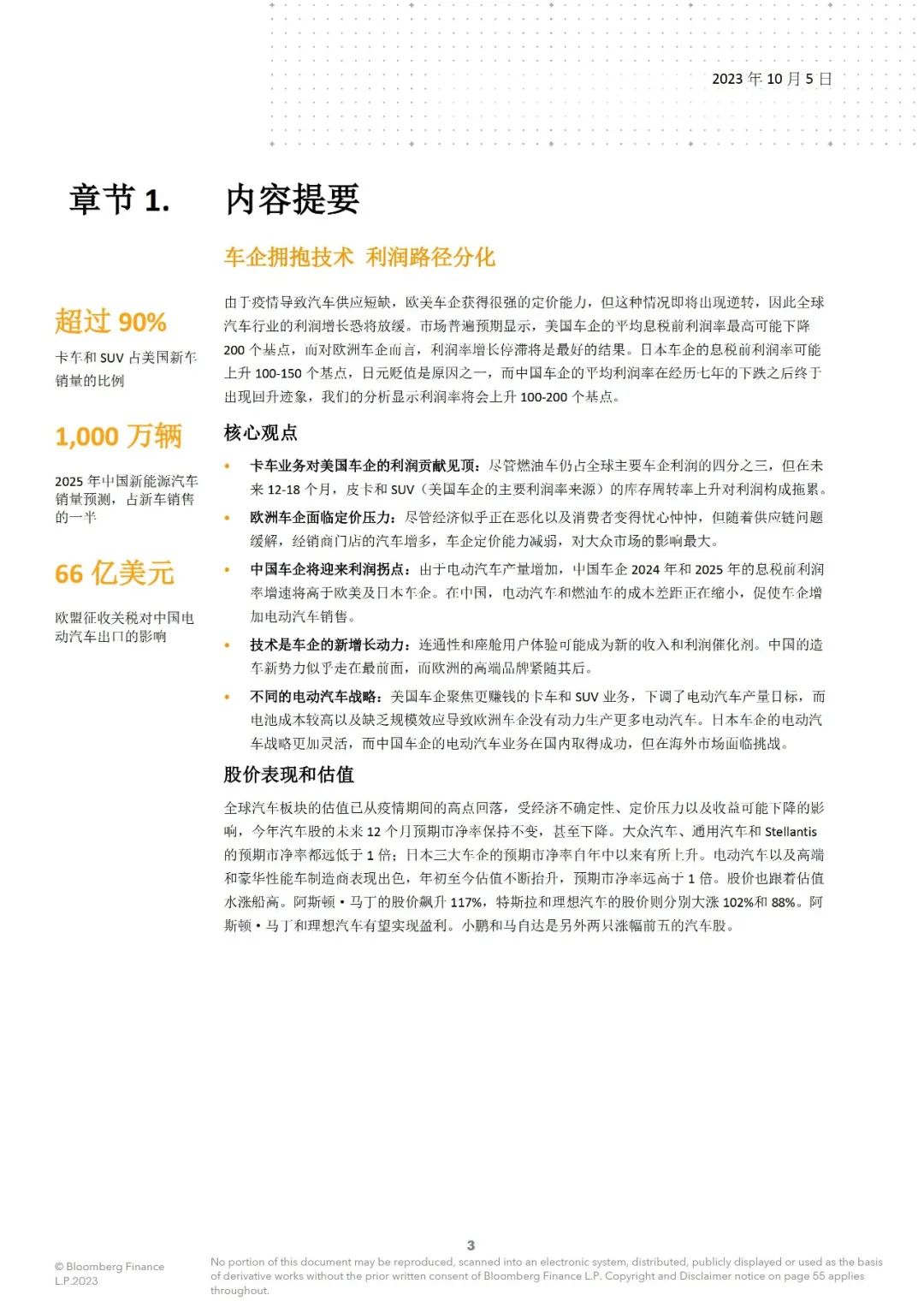

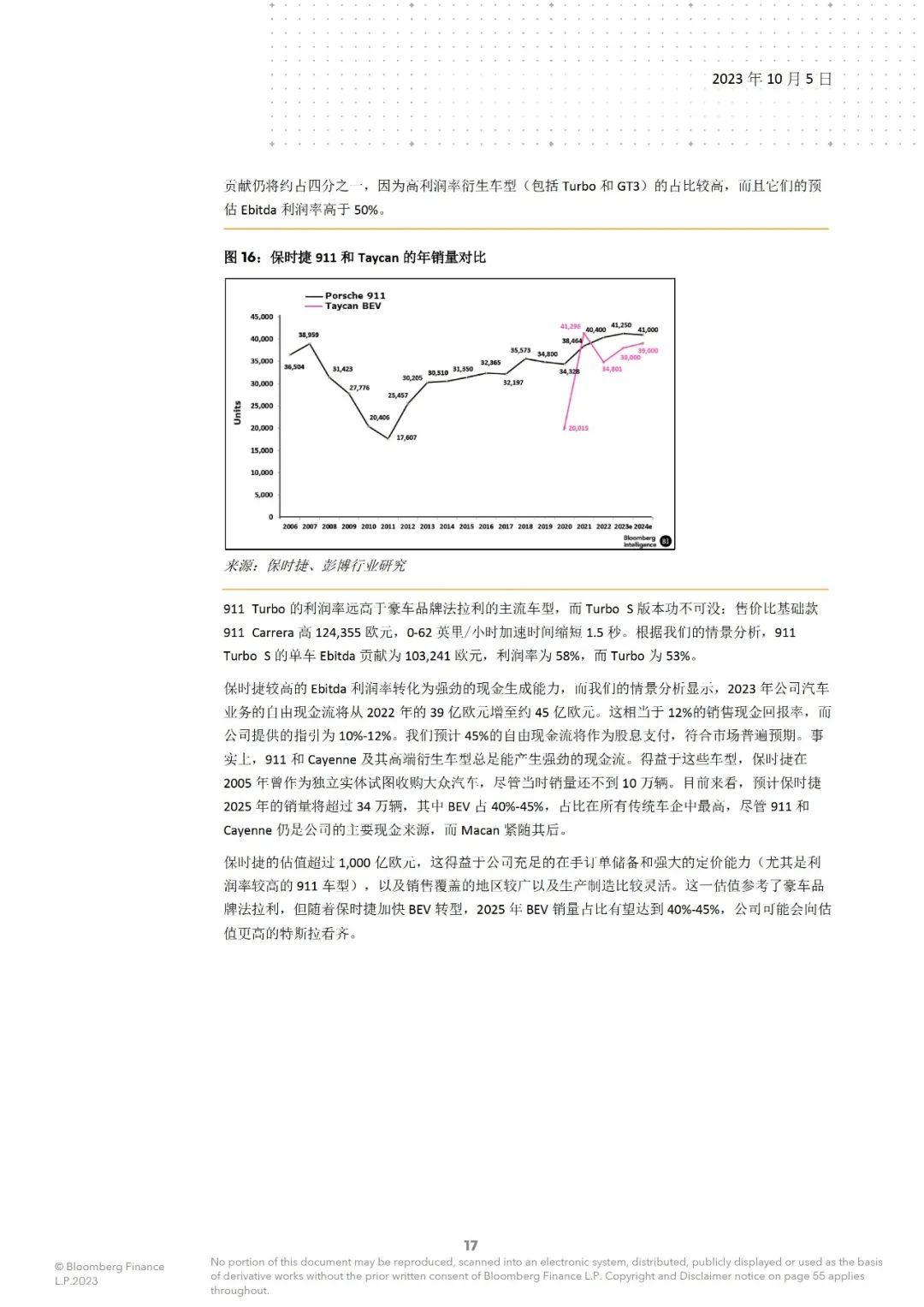

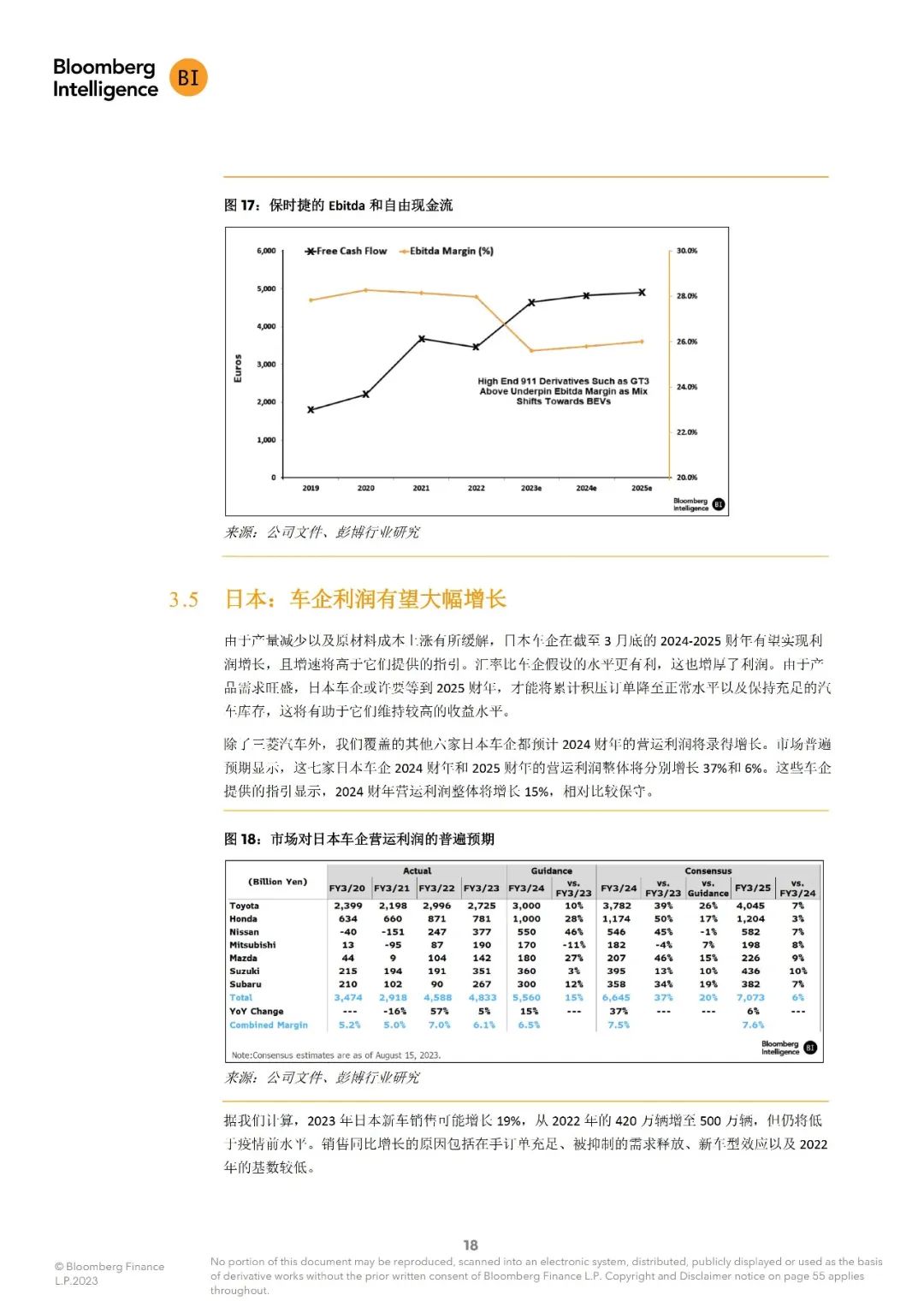

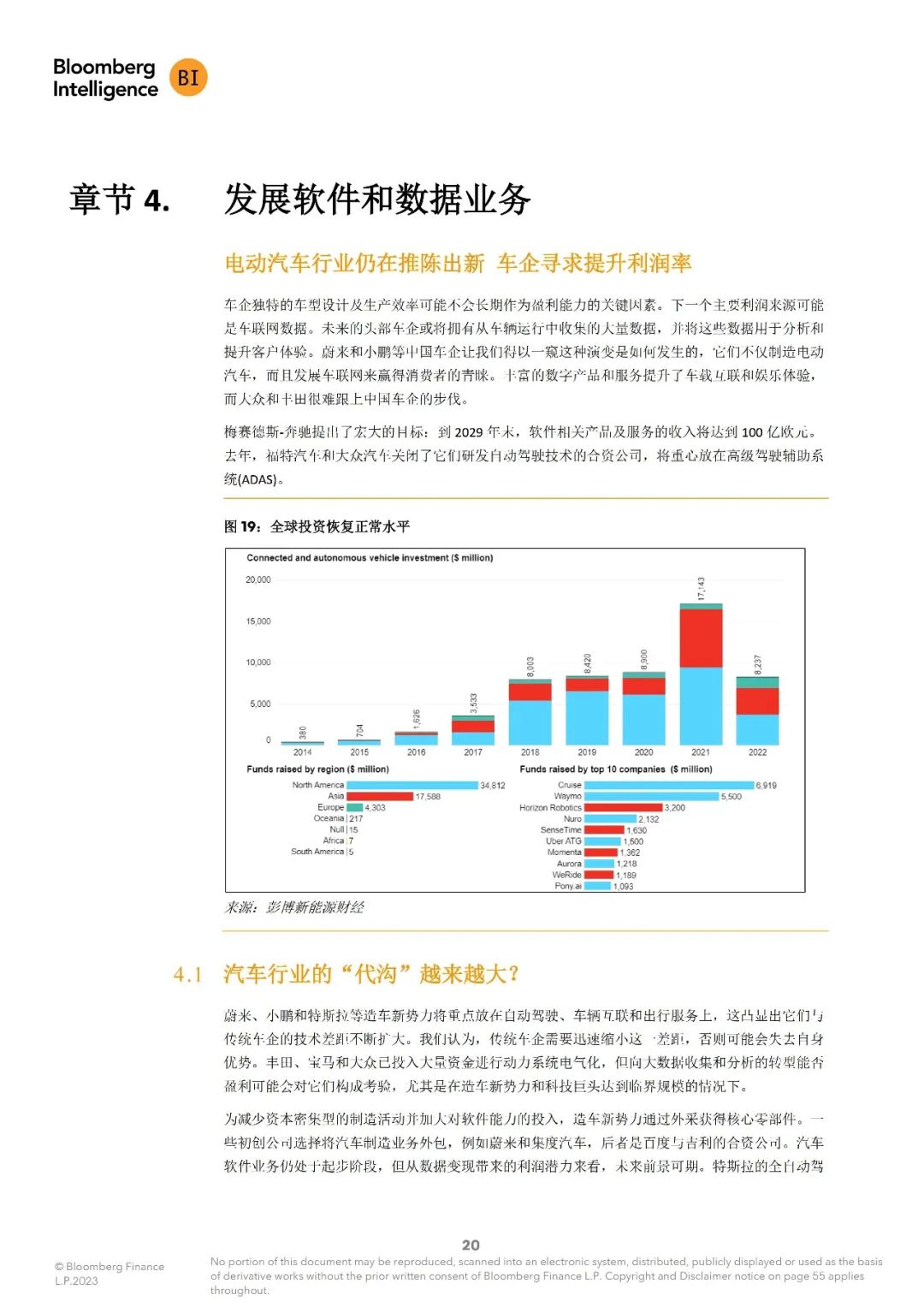

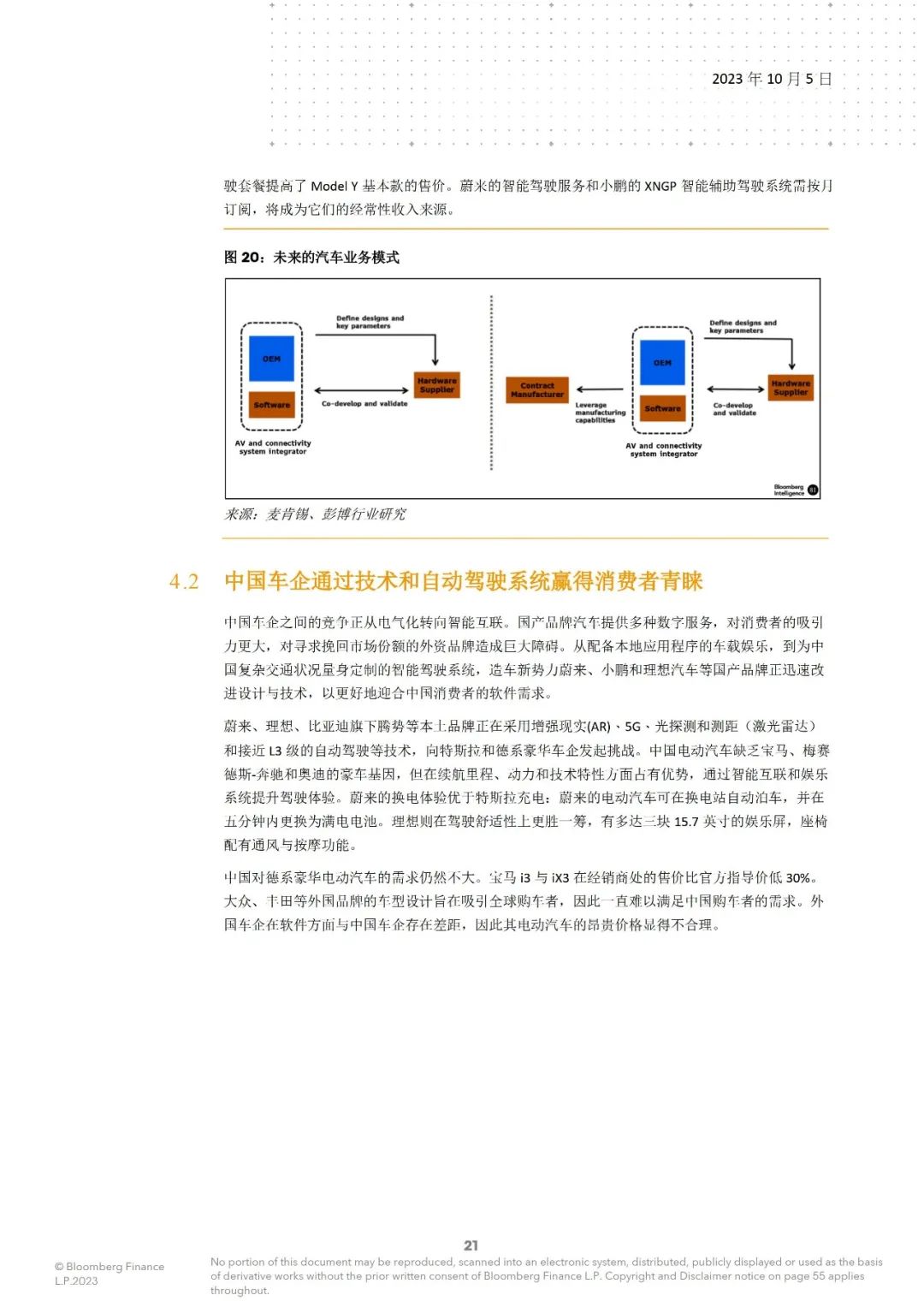

核心观点

卡车业务对美国车企的利润贡献见顶:尽管燃油车仍占全球主要车企利润的四分之三,但在未来12-18个月,皮卡和SUV(美国车企的主要利润率来源)的库存周转率上升对利润构成拖累。

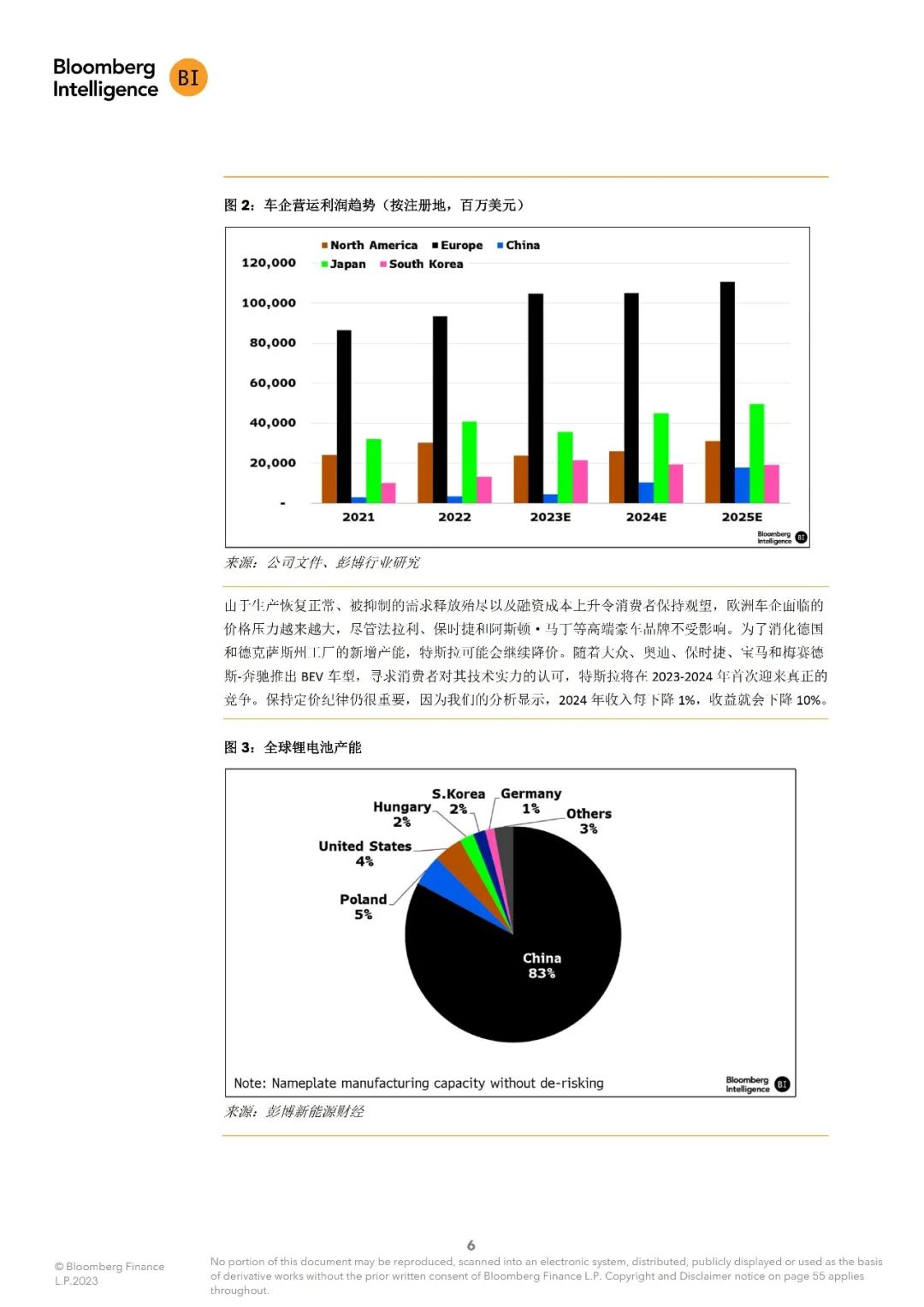

欧洲车企面临定价压力:尽管经济似乎正在恶化以及消费者变得忧心忡忡,但随着供应链问题缓解,经销商门店的汽车増多,车企定价能力减弱,对大众市场的影响最大。

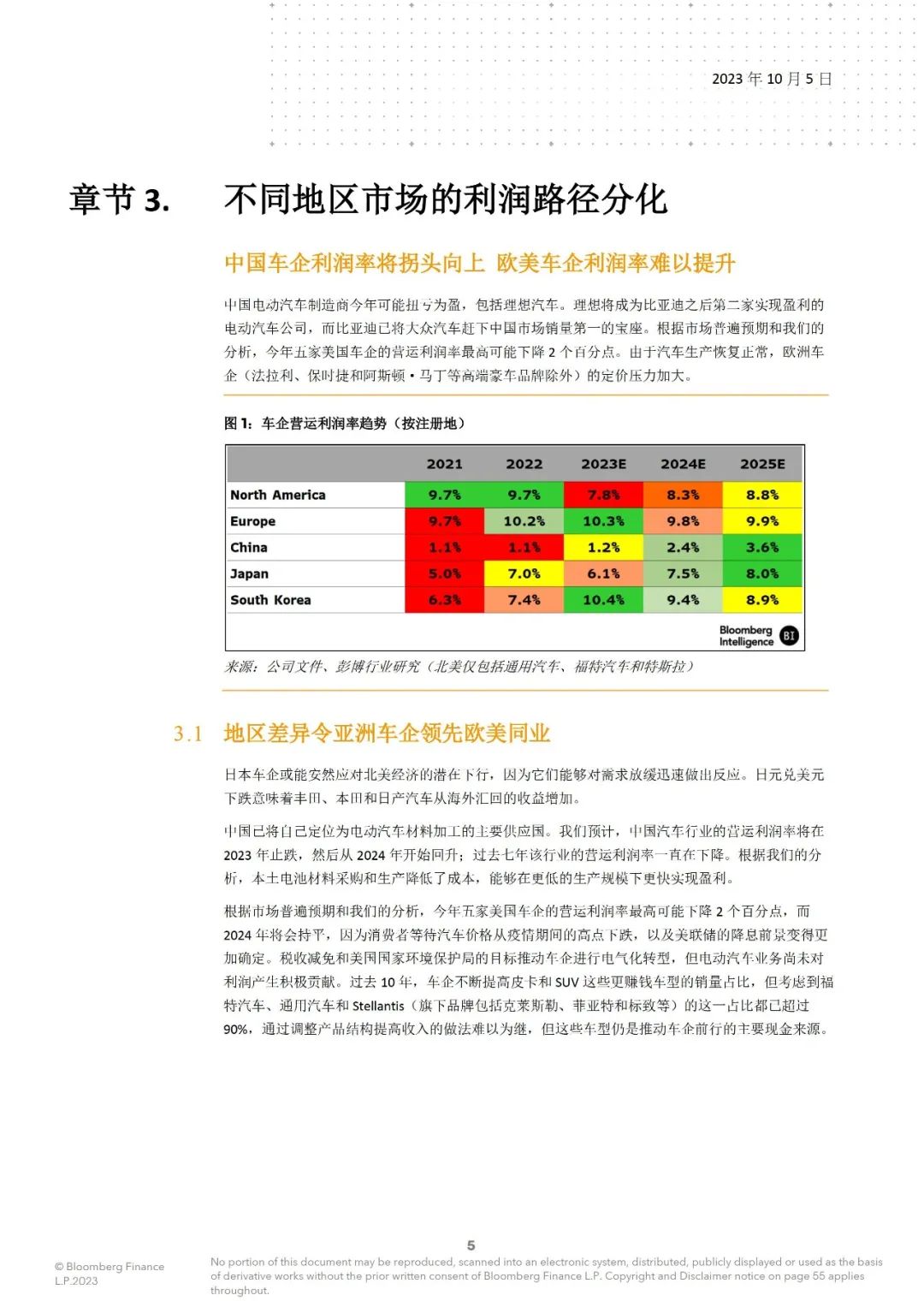

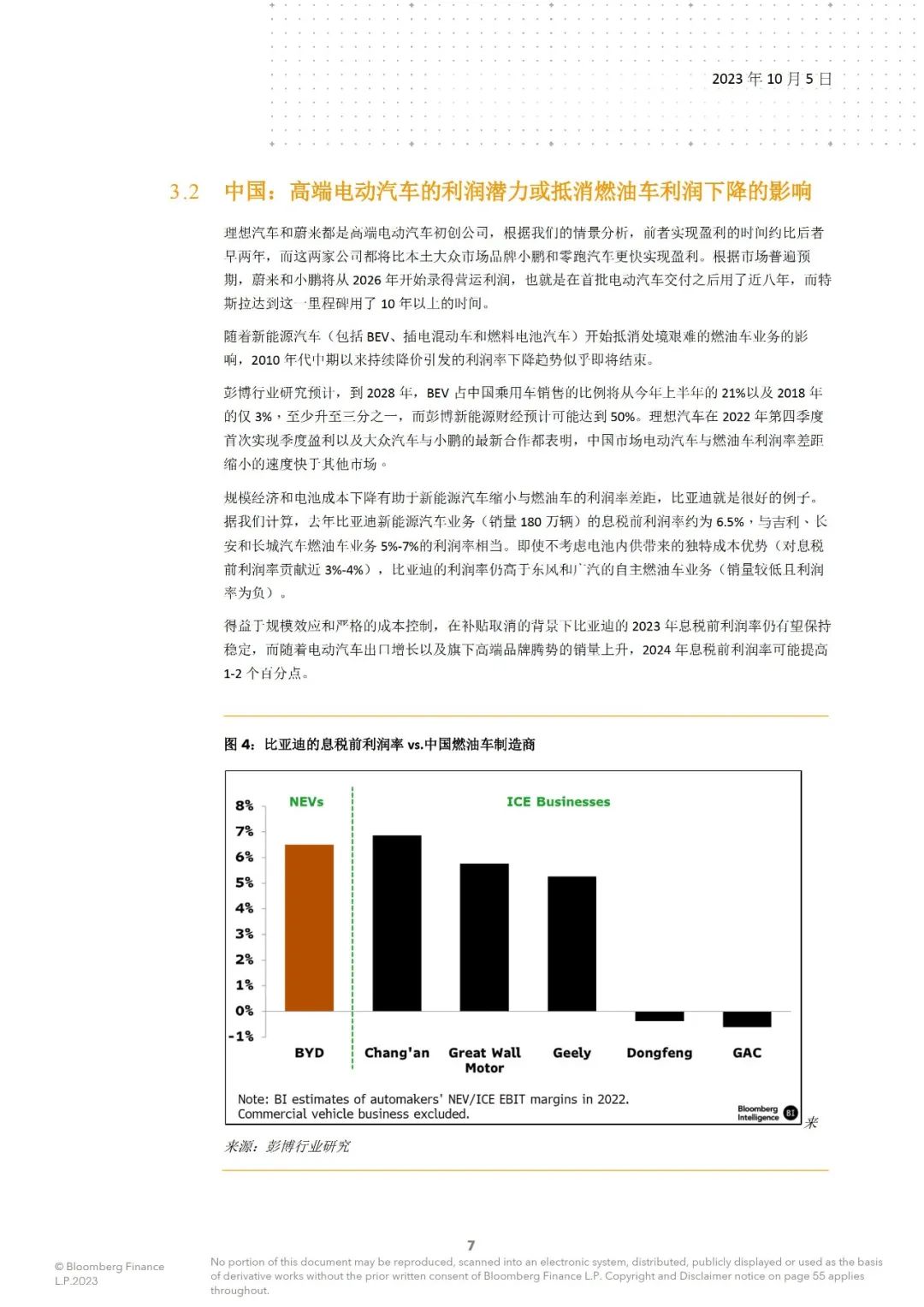

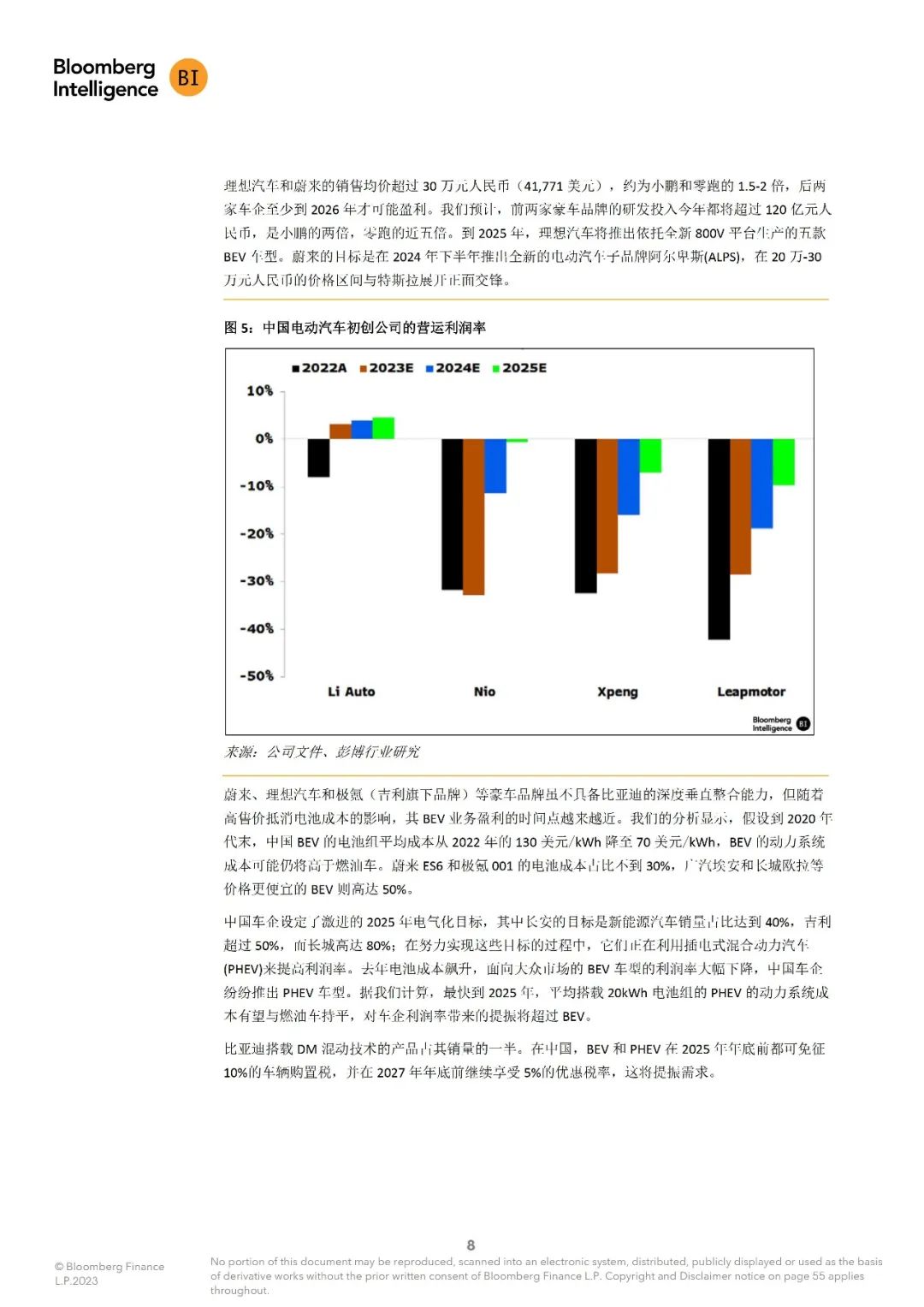

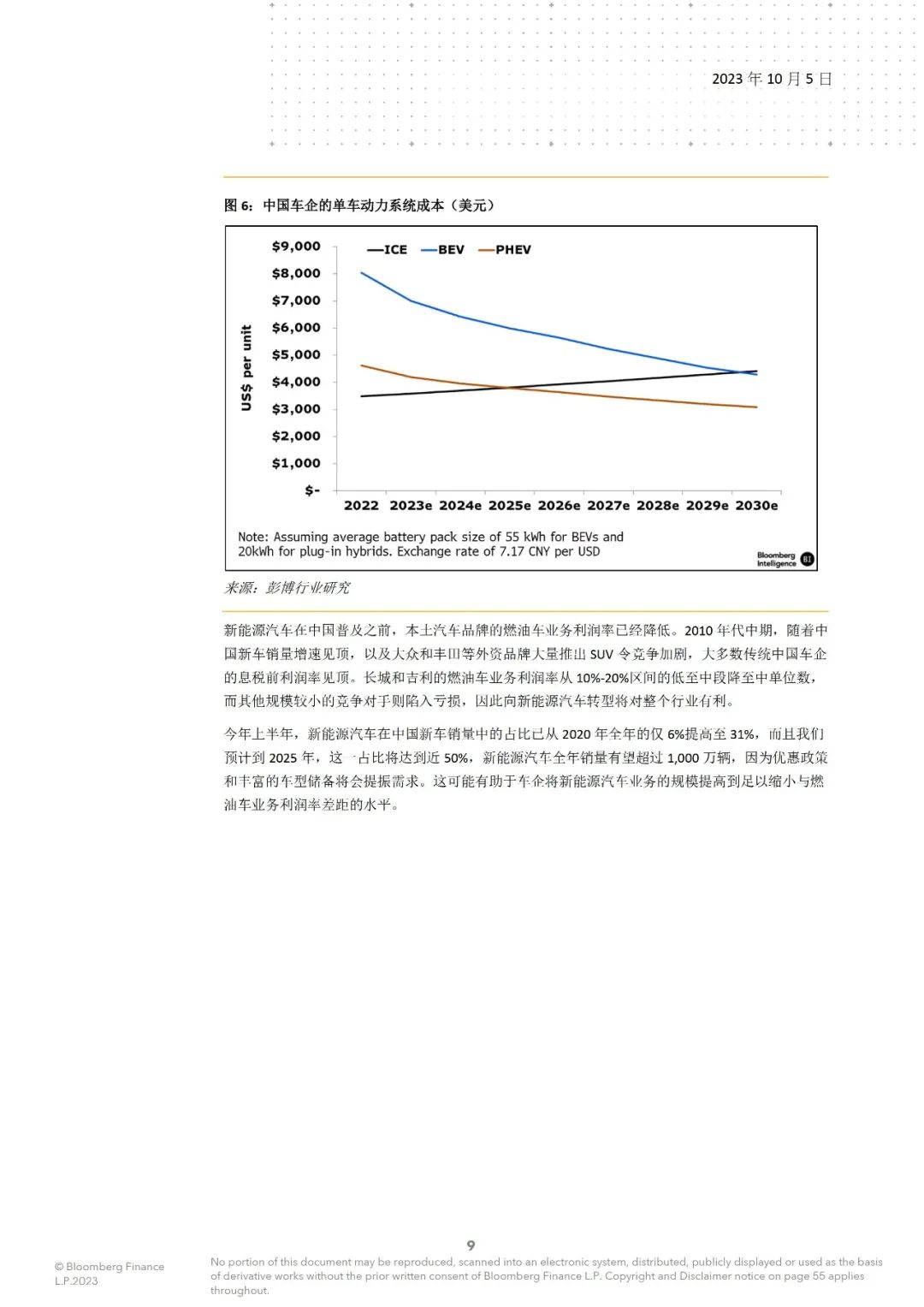

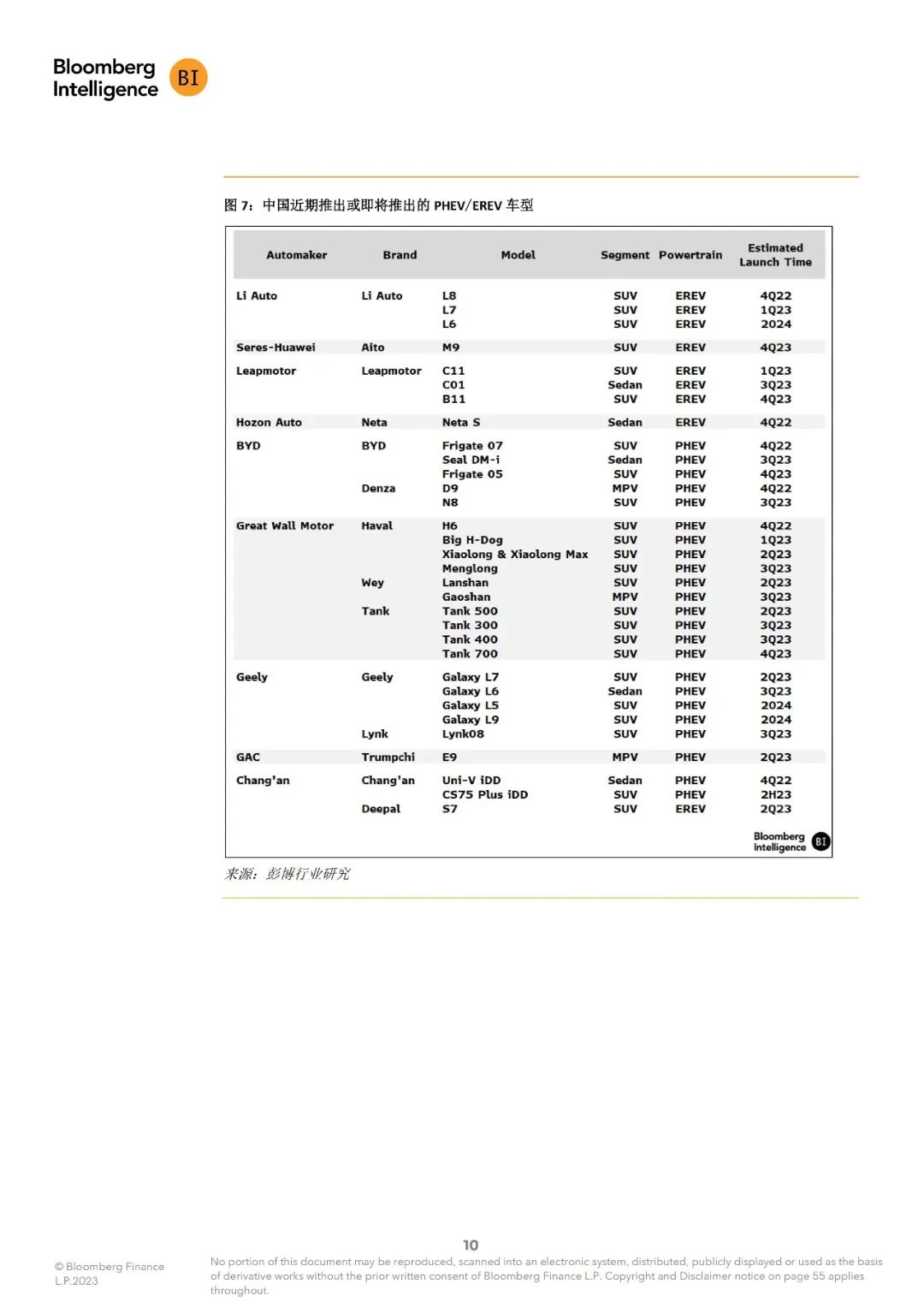

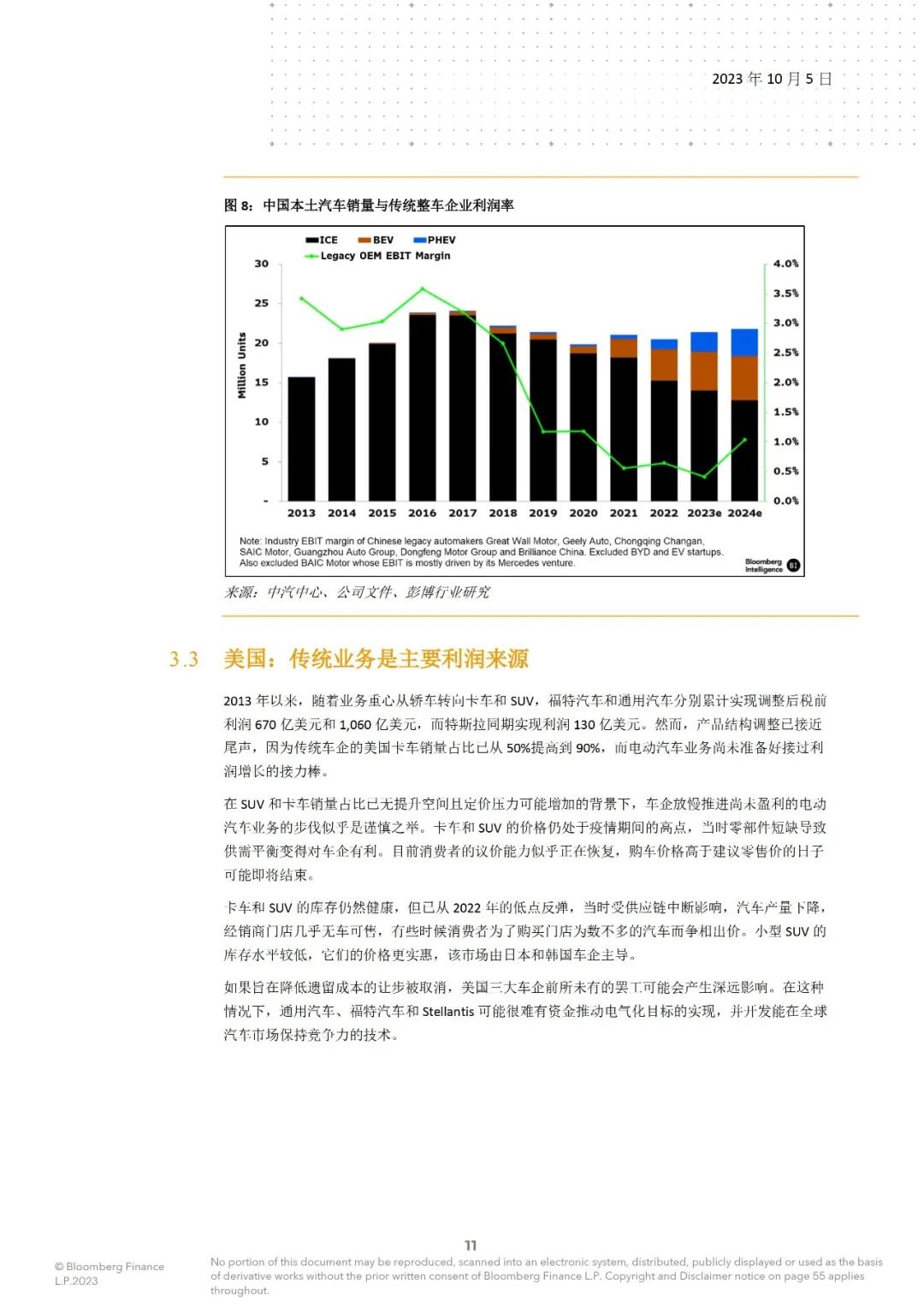

中国车企将迎来利润拐点:由于电动汽车产量増加,中国车企2024年和2025年的息税前利润率増速将高于欧美及日本车企。在中国,电动汽车和燃油车的成本差距正在缩小,促使车企増加电动汽车销售。

技术是车企的新增长动力:连通性和座舱用户体验可能成为新的收入和利润催化剂。中国的造车新势力似乎走在最前面,而欧洲的高端品牌紧随其后。

不同的电动汽车战略:美国车企聚焦更赚钱的卡车和SUV业务,下调了电动汽车产量目标。而电池成本较高以及缺乏规模效应导致欧洲车企没有动力生产更多电动汽车。日本车企的电动汽车战略更加灵活,而中国车企的电动汽车业务在国内取得成功,但在海外市场面临挑战。

点击文后阅读原文,可获得下载资料的方法。

欢迎扫下面二维码加入智能交通技术群!

点击文后阅读原文,可获得下载资料的方法。

欢迎加入智能交通技术群!

联系方式:微信号18515441838

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言