该报告由苏州通渠有道数字科技有限公司发布,深入剖析公路干线物流自动驾驶行业,涵盖行业概况、市场格局、企业及产品、结论及建议等板块,为行业参与者提供全面参考。

行业概况

-

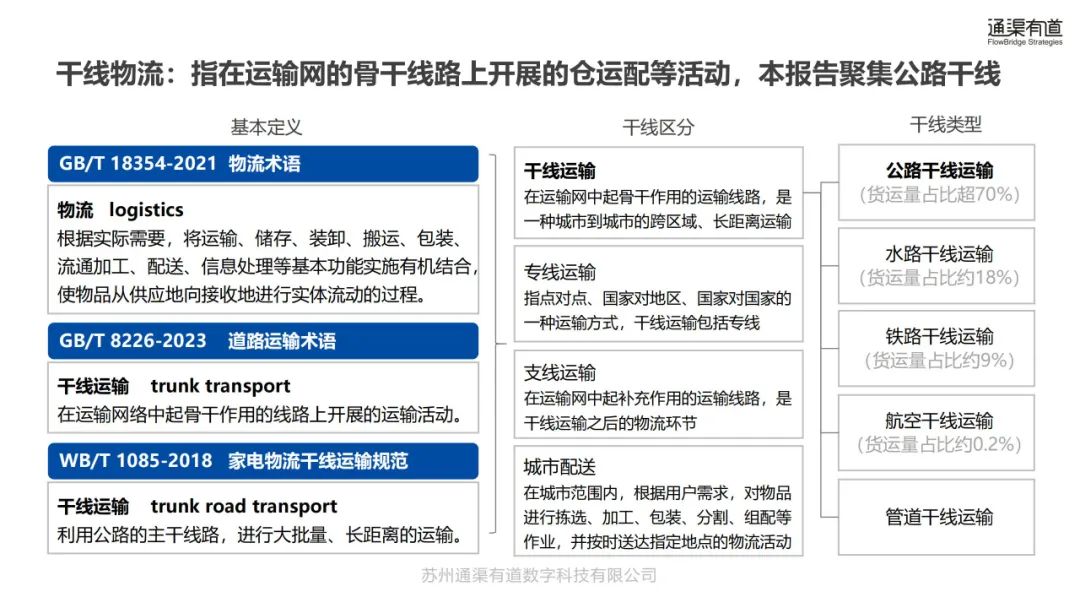

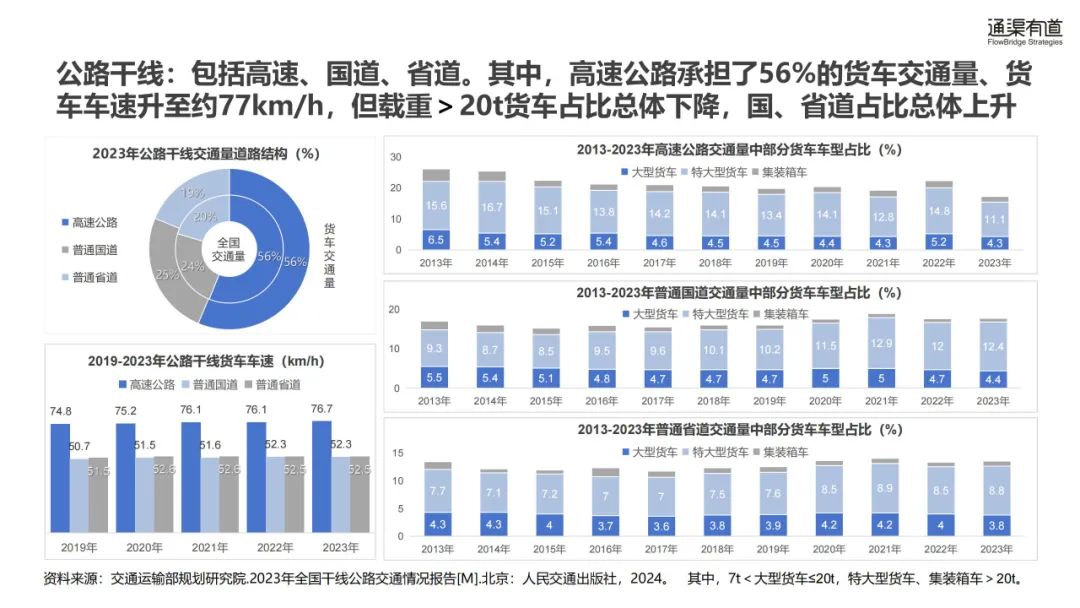

定义与区分:干线物流指运输网骨干线路上的仓运配活动,公路干线货运量占比超 70%,包含高速、国道、省道。与支线、专线运输及城市配送有明显区别。

-

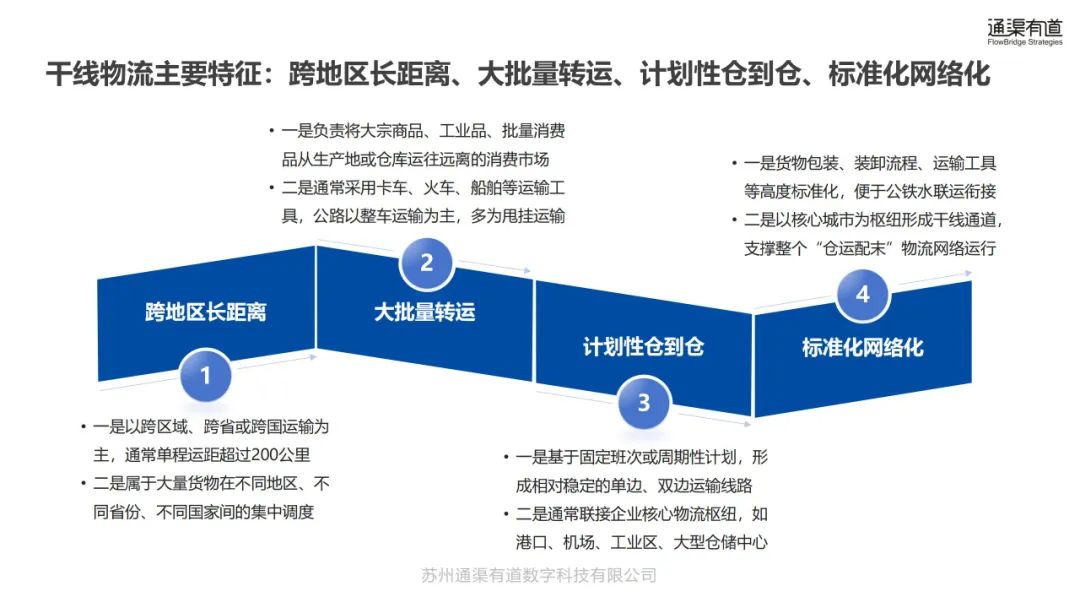

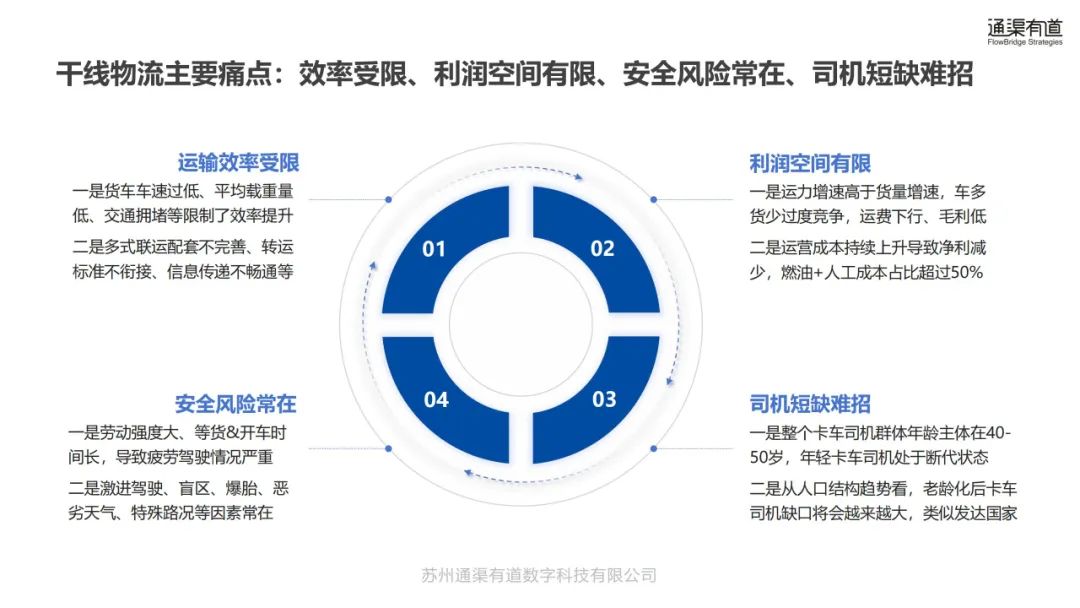

特征与痛点:具有跨地区长距离、大批量转运等特征,存在效率受限、利润空间有限等痛点。

-

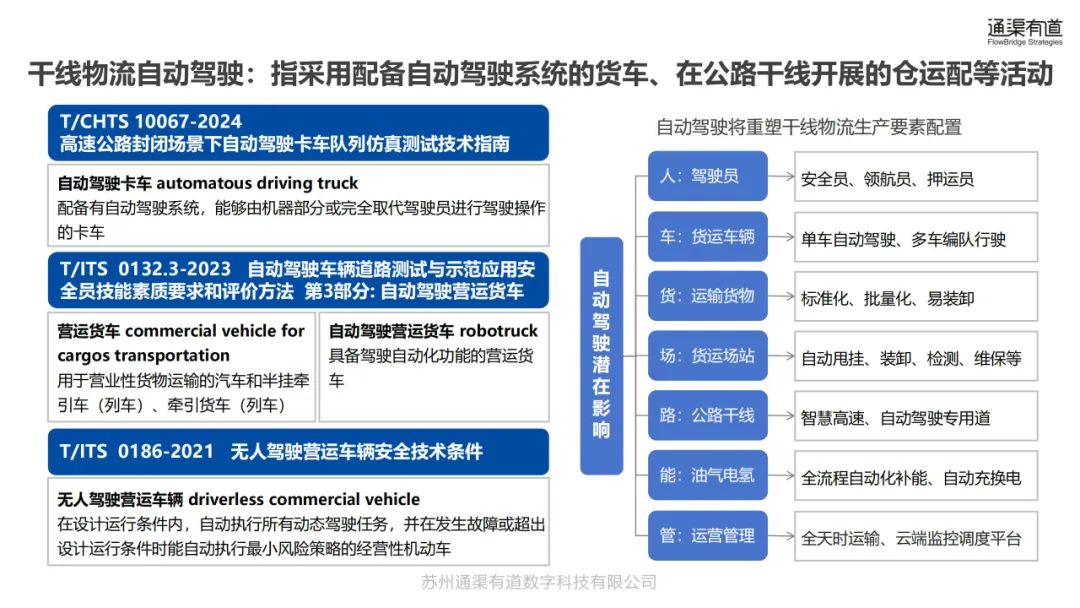

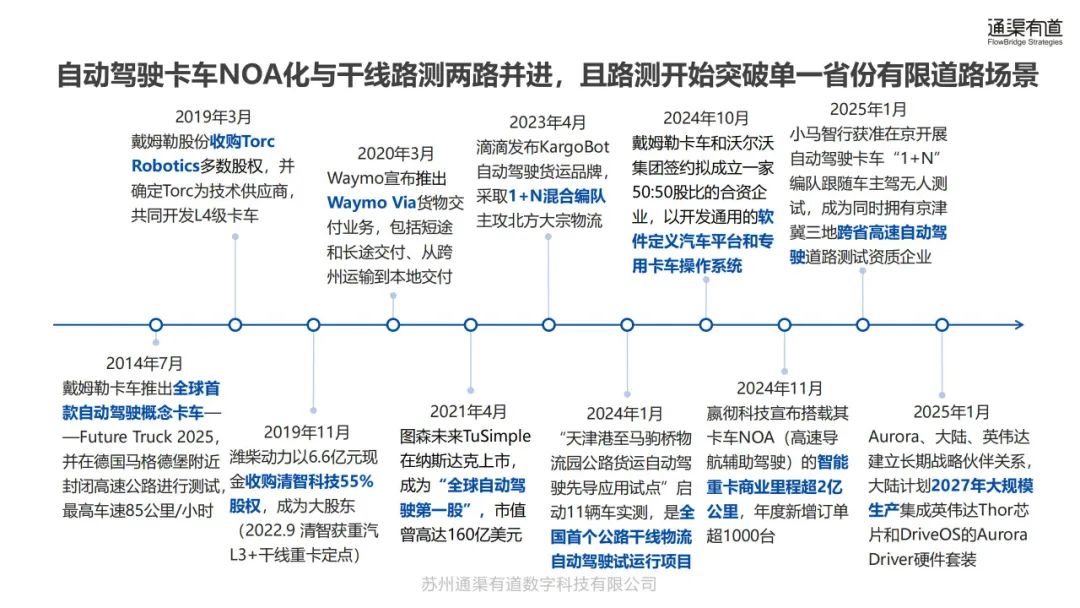

发展历程:自动驾驶卡车 NOA 化与干线路测协同发展,部分企业已取得重要进展。

-

产业链构成:由零部件、科技公司、重卡制造商、物流企业、配套生态五方组成,各环节分工明确且相互协作。

-

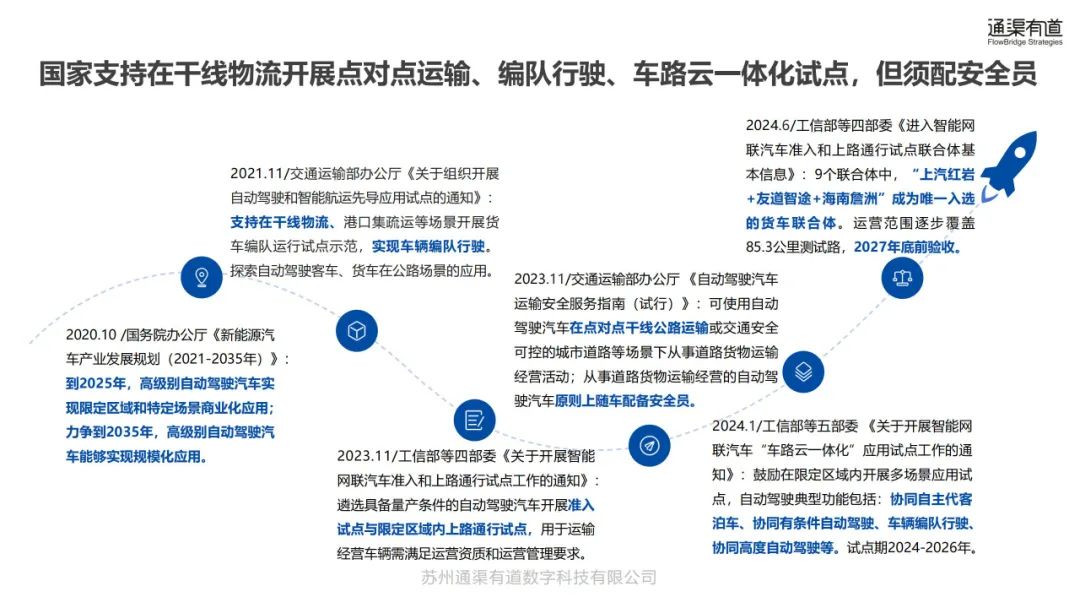

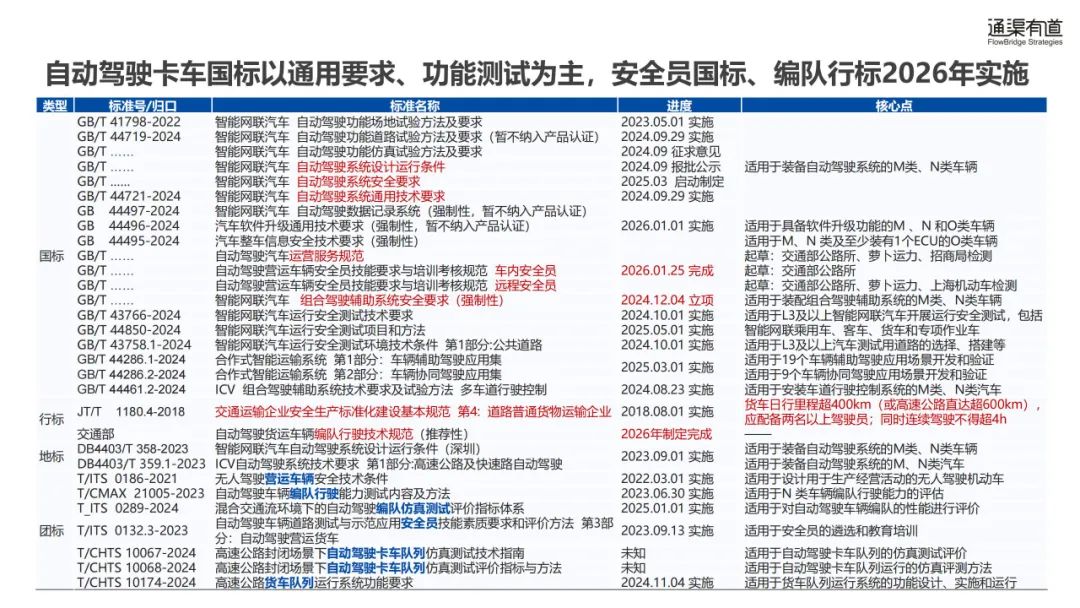

政策标准指引:国家支持相关试点,但需配安全员;国际和国内已出台多项标准,部分标准尚在制定或完善中。

市场格局

-

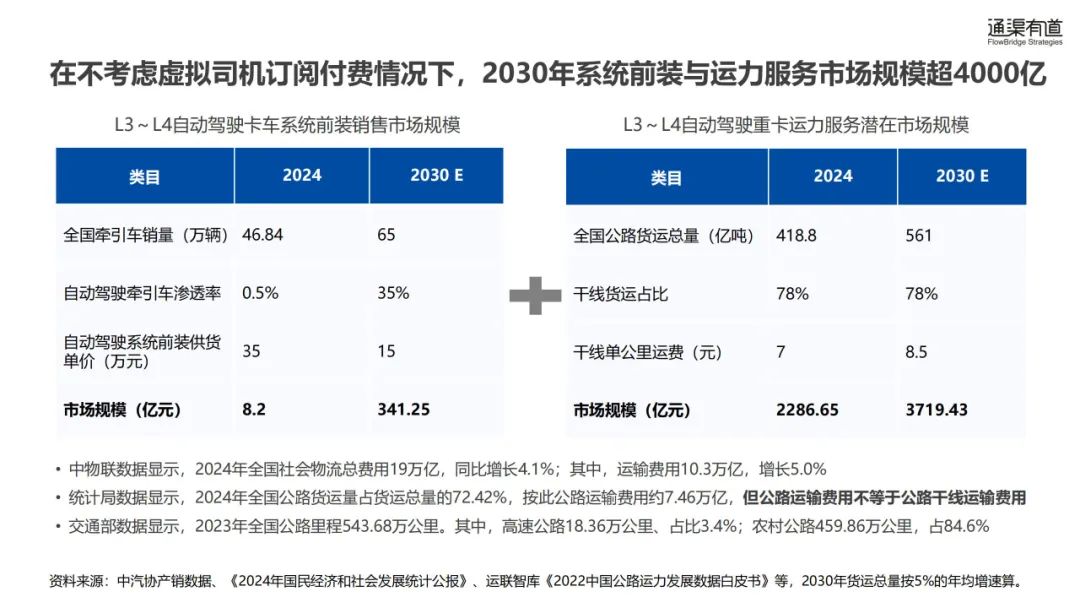

市场规模:2030 年系统前装与运力服务市场规模超 4000 亿,公路货运市场规模庞大且呈增长态势。

-

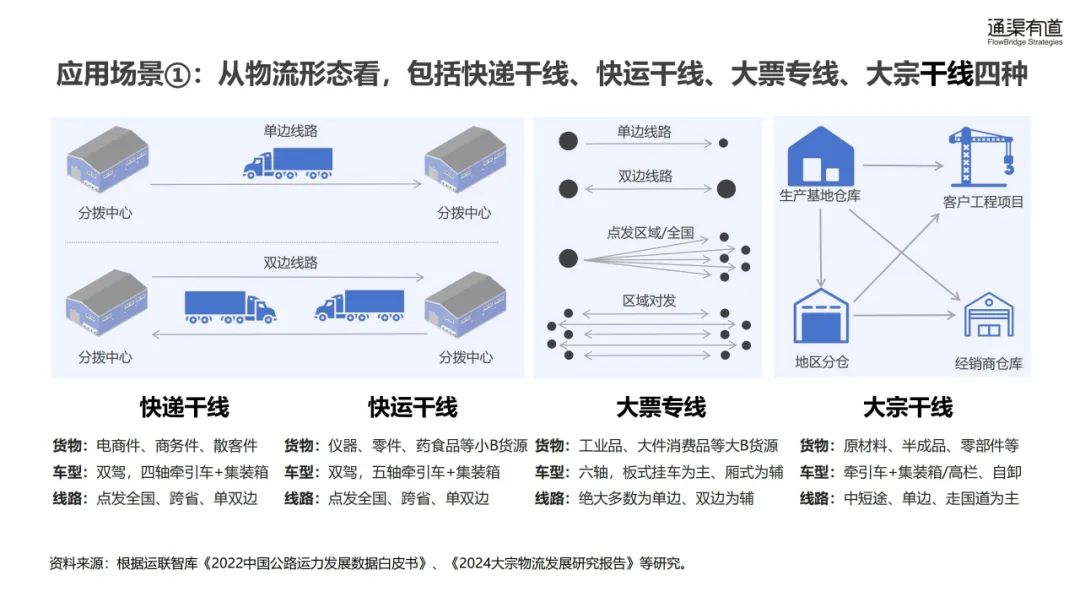

应用场景:从物流形态和承运主体两个维度划分,包含多种场景,不同场景需求和特点各异。

-

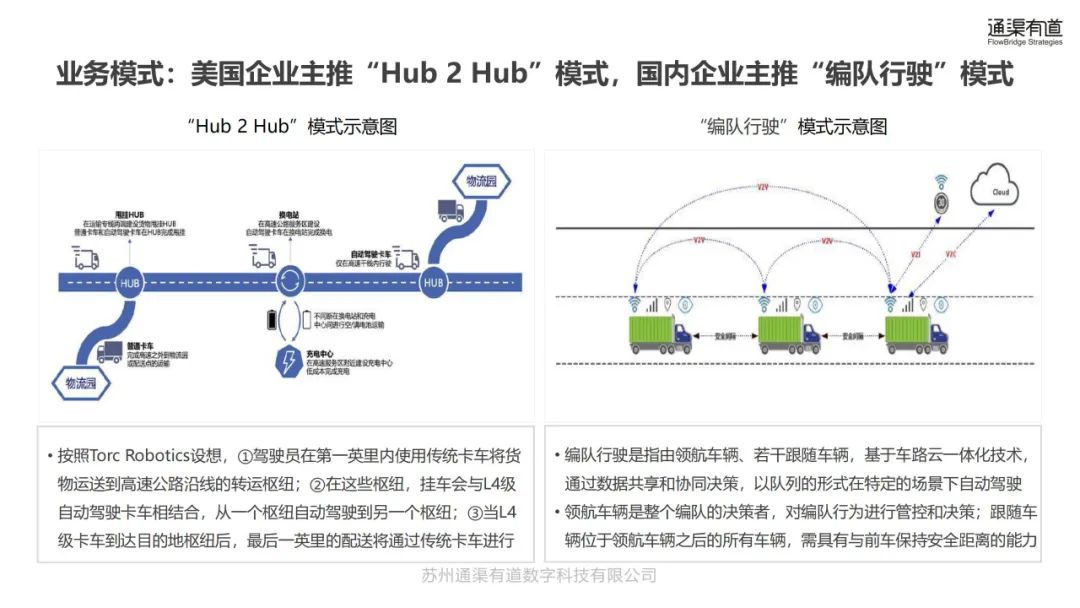

业务模式:美国主推 “Hub 2 Hub” 模式,国内主推 “编队行驶” 模式,各有运作特点和优势。

-

竞争格局:国外老牌 OEM 稳步推进商业化;平台背景与初创公司市场活力强、创新快。

-

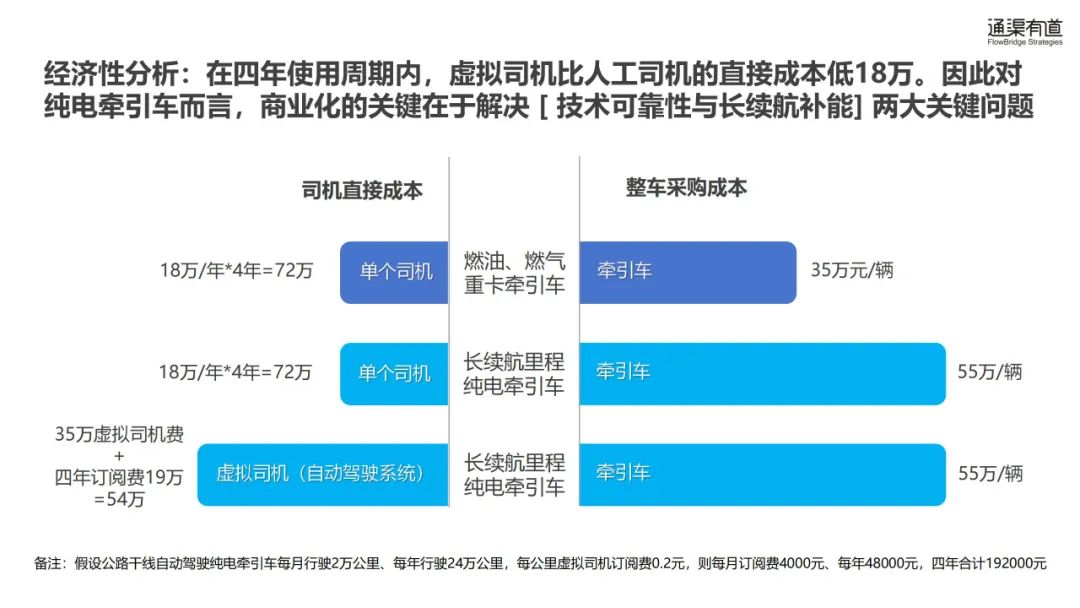

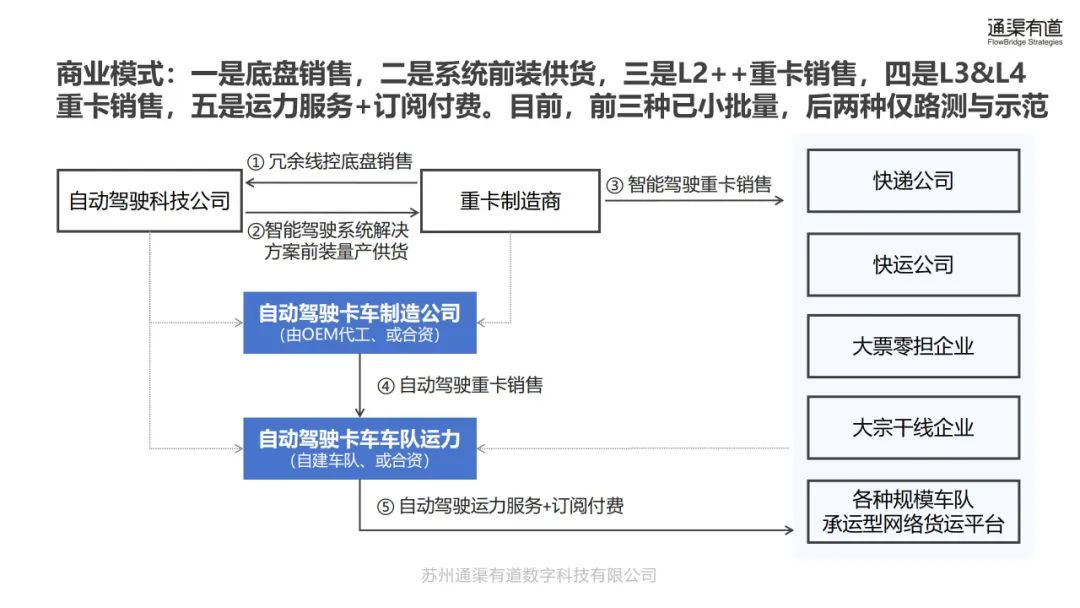

商业模式:涵盖底盘销售等多种模式,部分已小批量应用,部分仍处于路测与示范阶段。

企业及产品

-

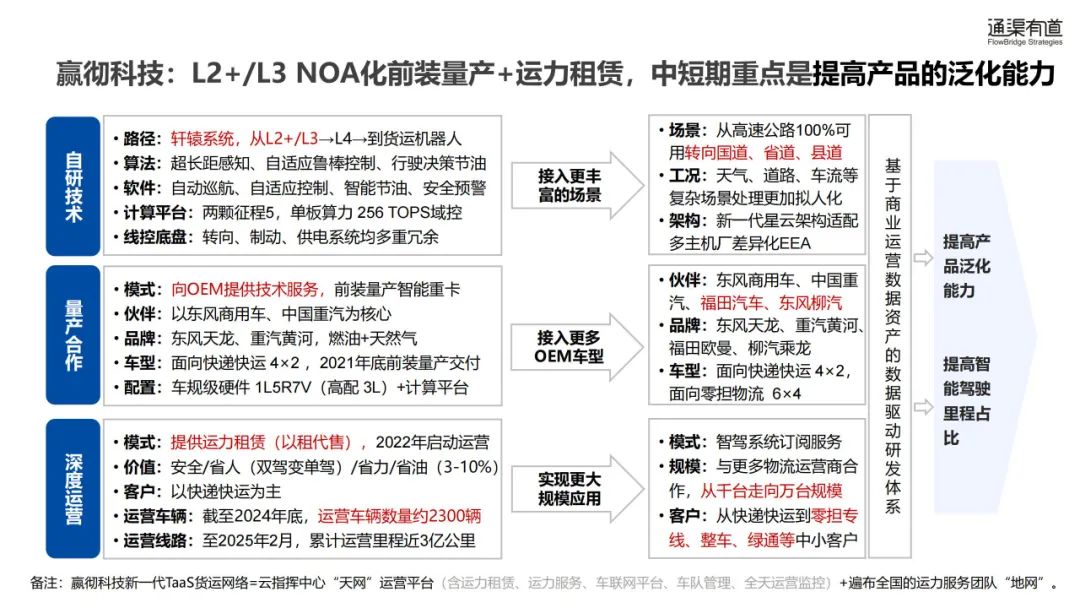

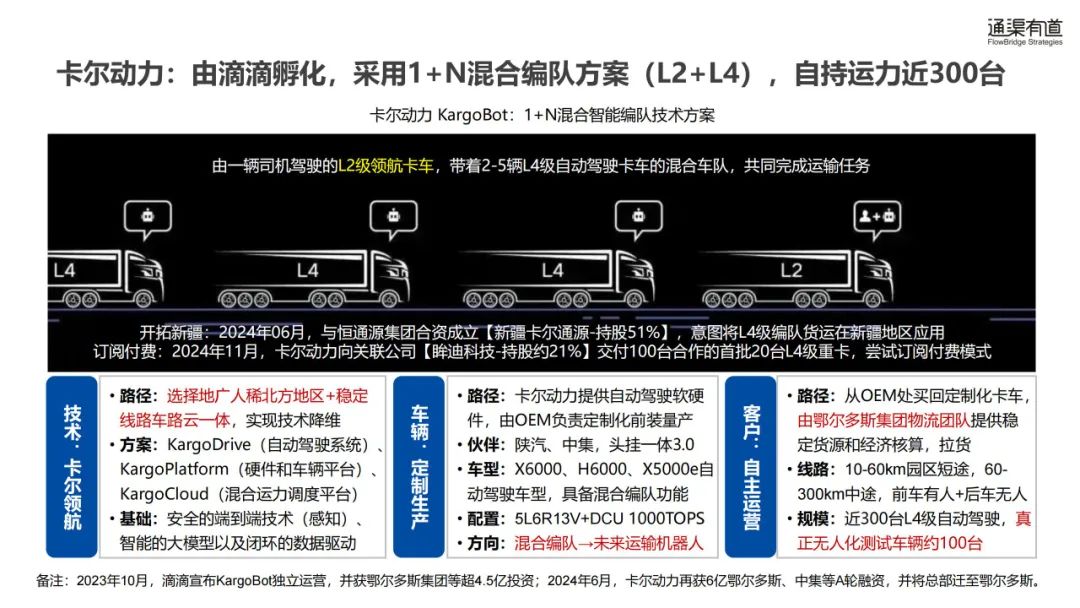

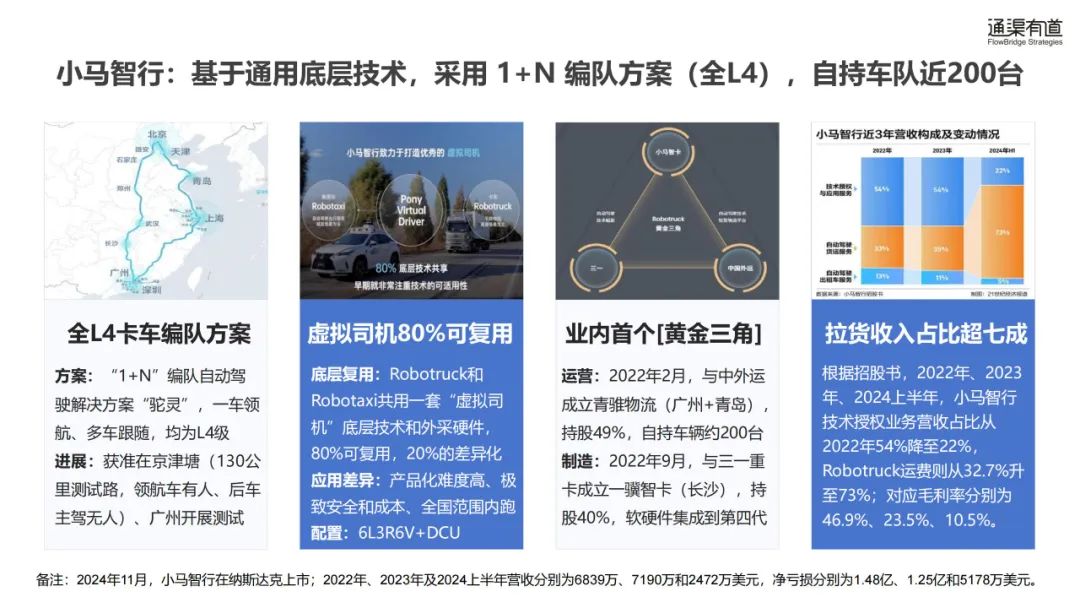

介绍戴姆勒卡车、沃尔沃集团等企业,它们在技术研发、合作模式、产品进展等方面各有特色,部分企业已开展无人物流测试,推动行业向全无人化发展。

结论及建议

-

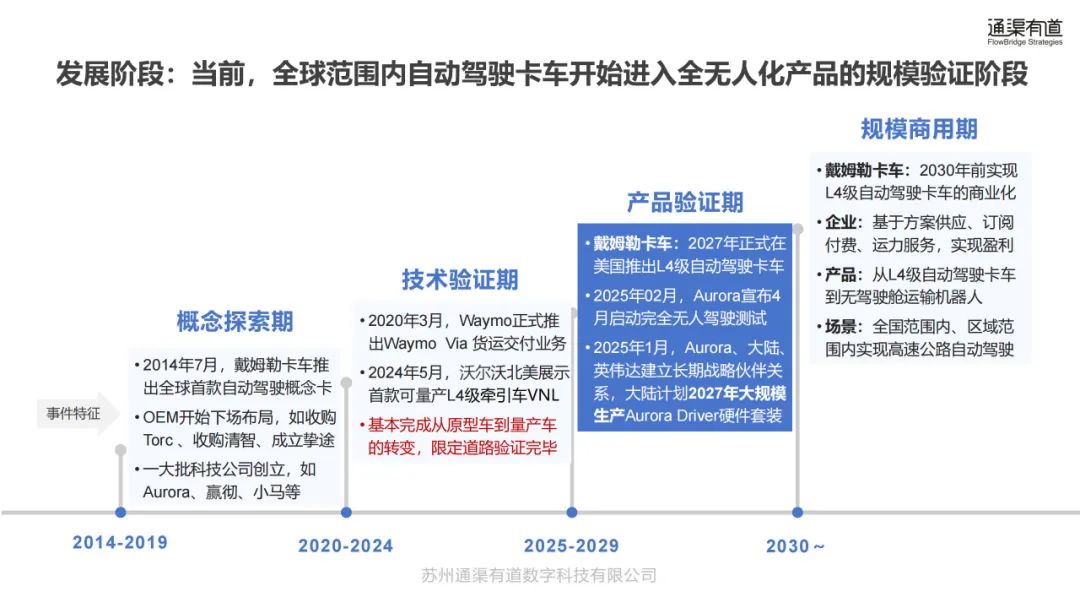

发展阶段:全球自动驾驶卡车进入全无人化产品规模验证阶段,不同企业处于不同发展进程。

-

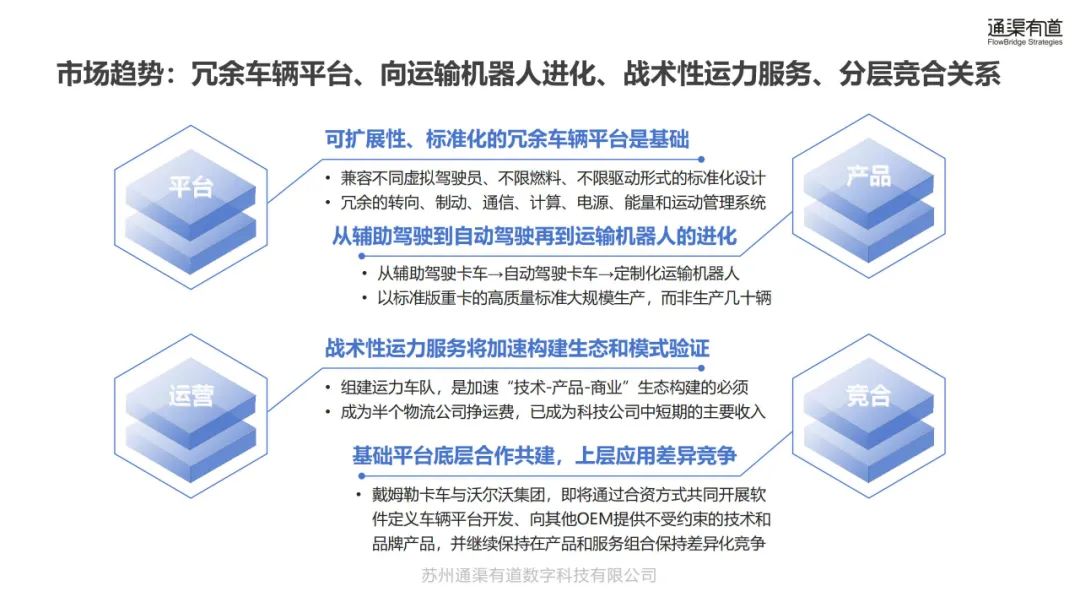

市场趋势:呈现冗余车辆平台、向运输机器人进化等趋势,企业间合作与竞争并存。

-

主要挑战:面临跨省通行难、产品成本高、安全员难撤、可持续发展等问题。

-

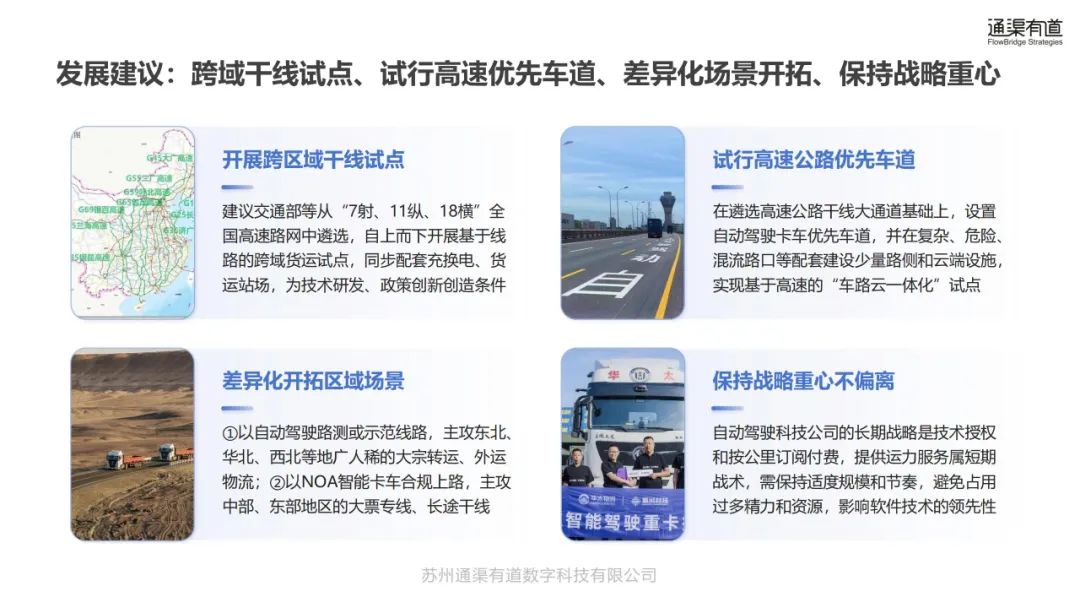

发展建议:开展跨域干线试点,设置高速优先车道,开拓差异化场景,平衡运力服务与技术研发。

-

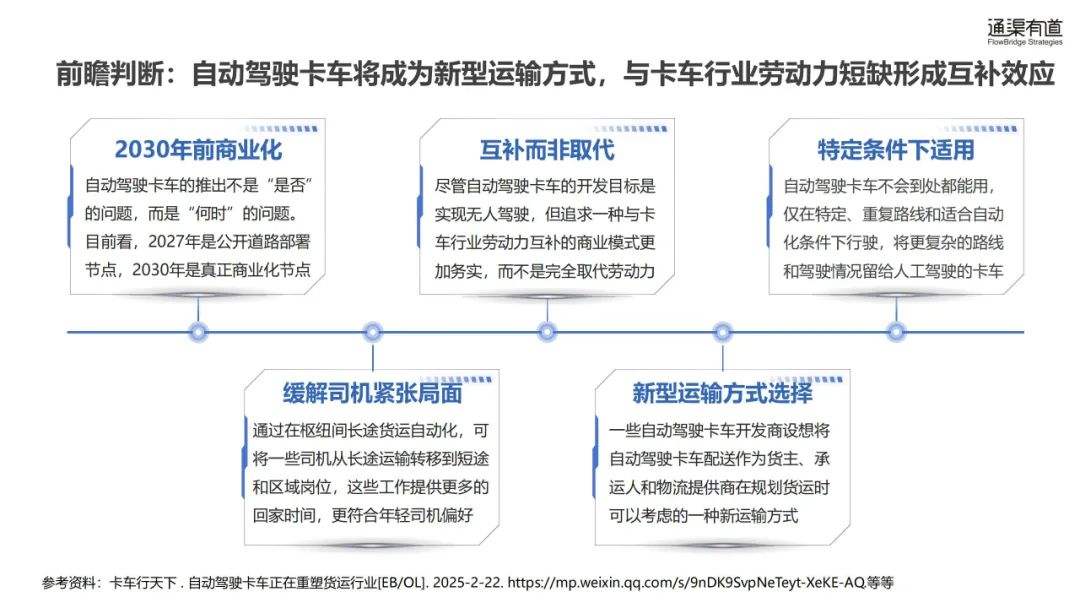

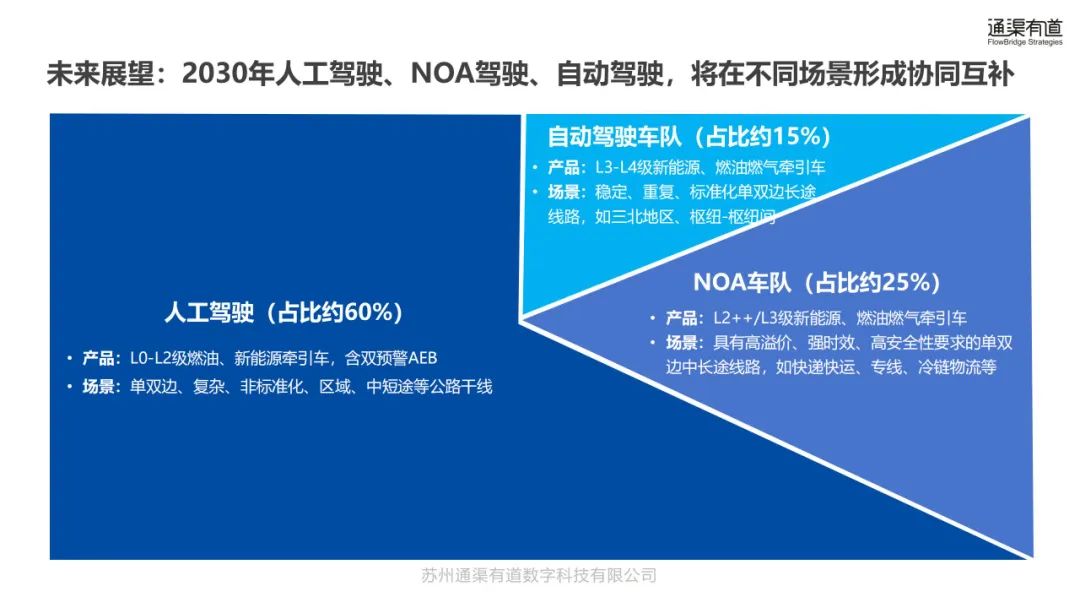

未来展望:2030 年人工驾驶、NOA 驾驶、自动驾驶将在不同场景协同互补,共同构建高效物流运输体系。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言