报告由苏州通渠有道数字科技有限公司发布,报告对货车辅助驾驶行业进行了全面剖析,涵盖行业概况、市场格局、代表企业等方面,并给出研究结论与建议。

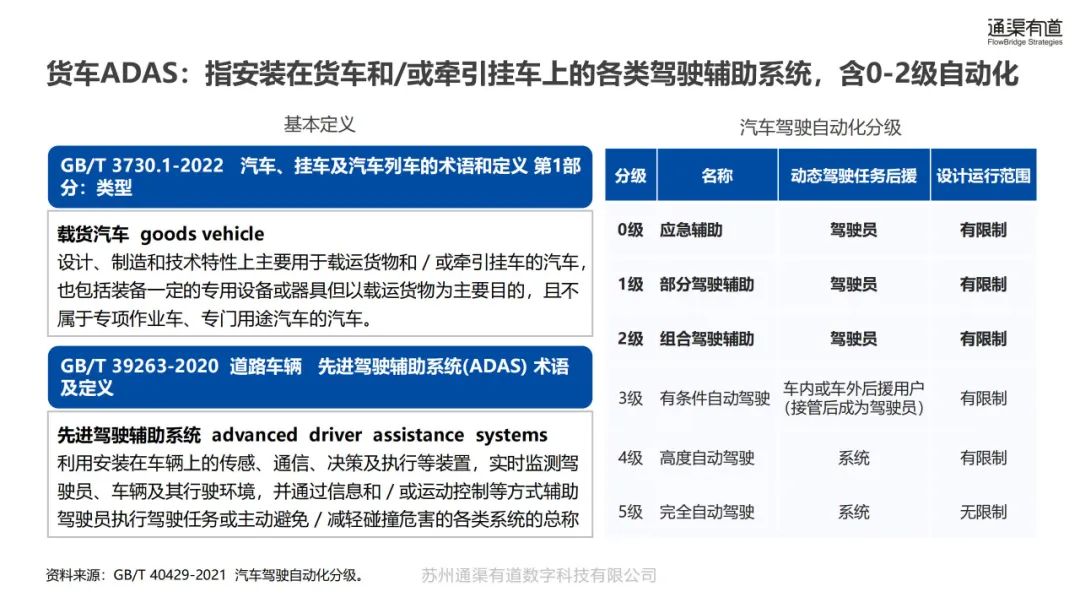

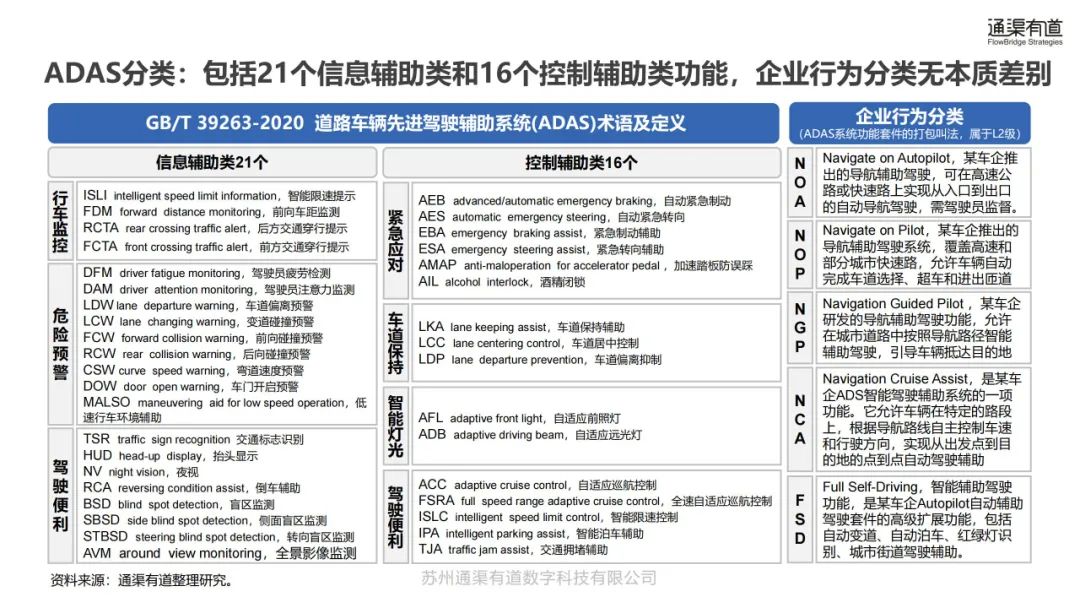

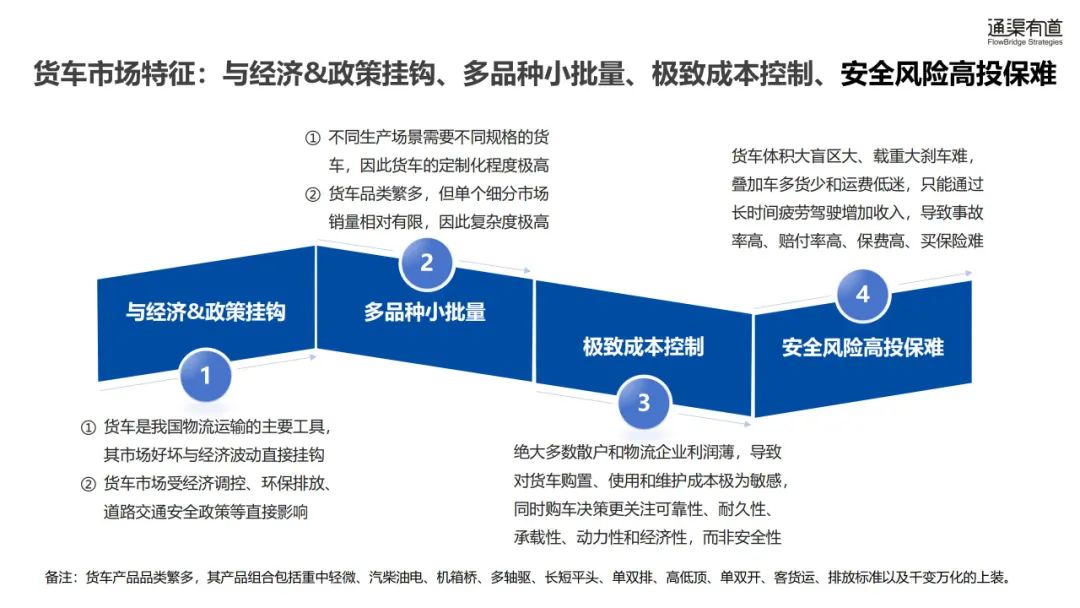

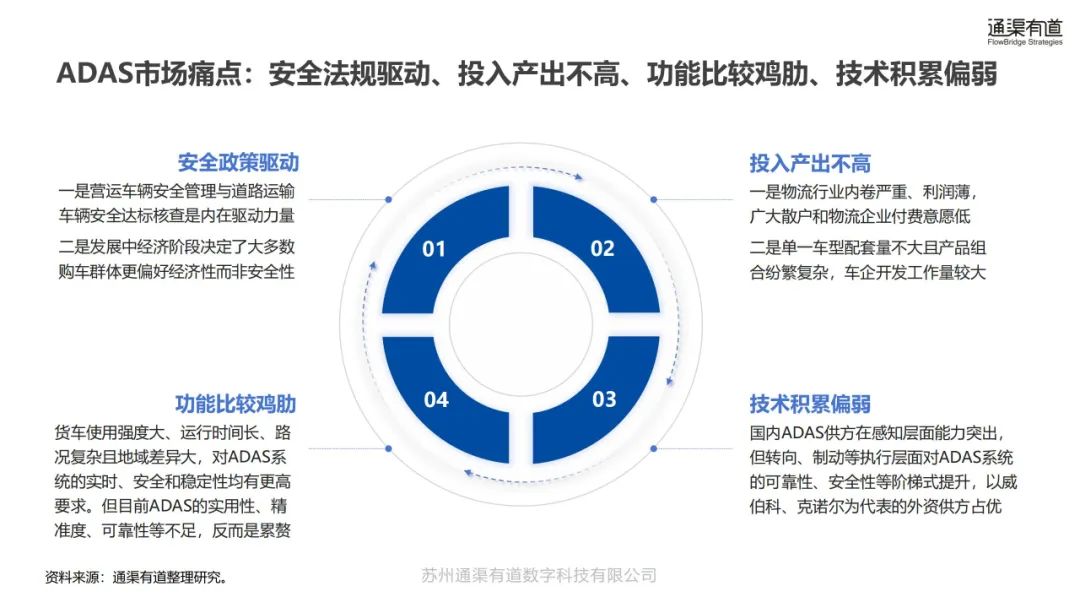

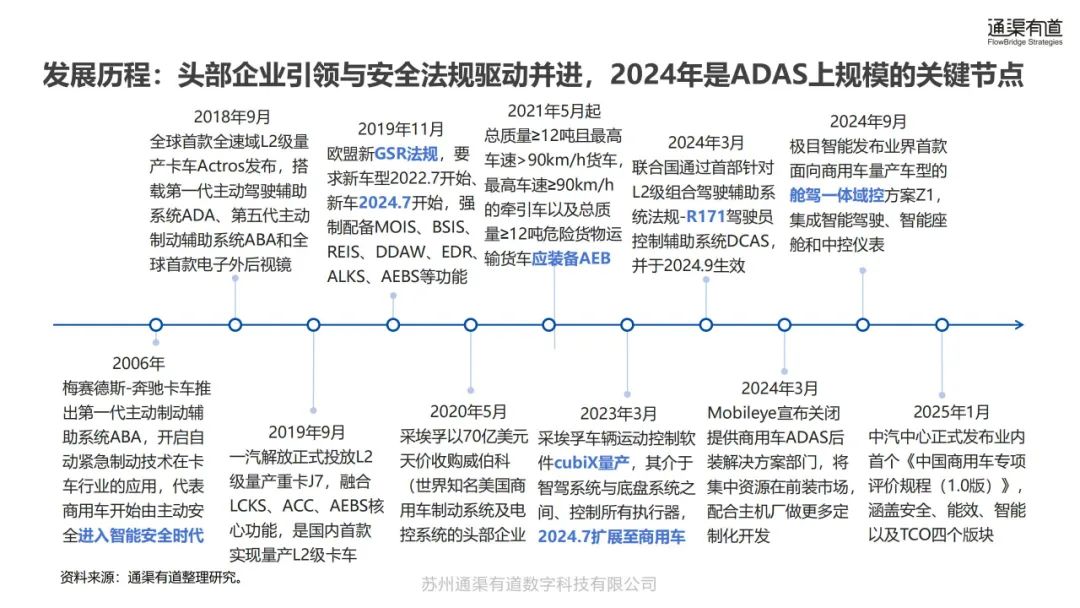

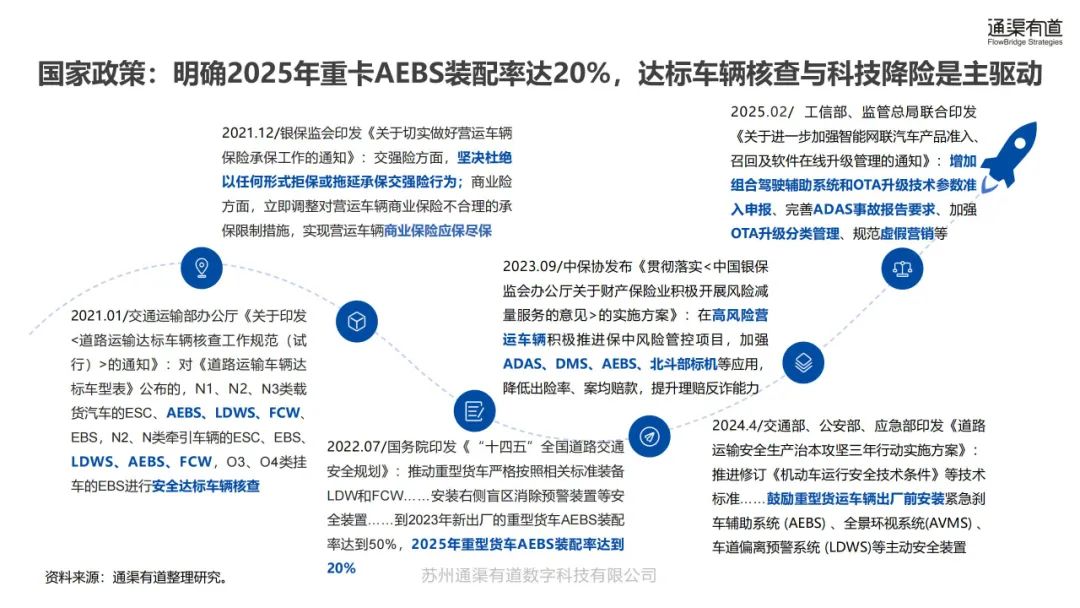

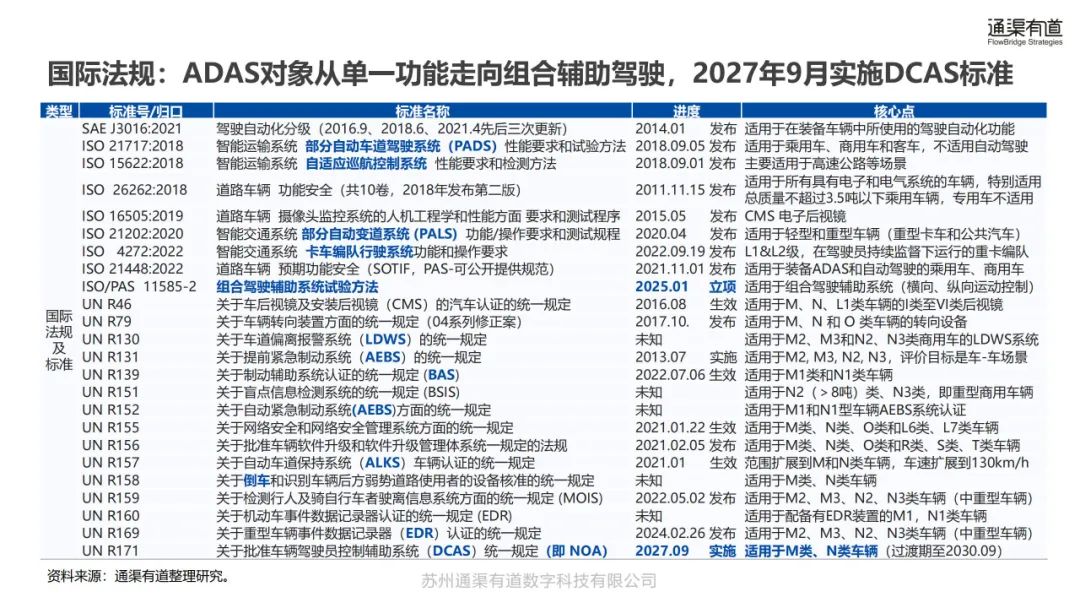

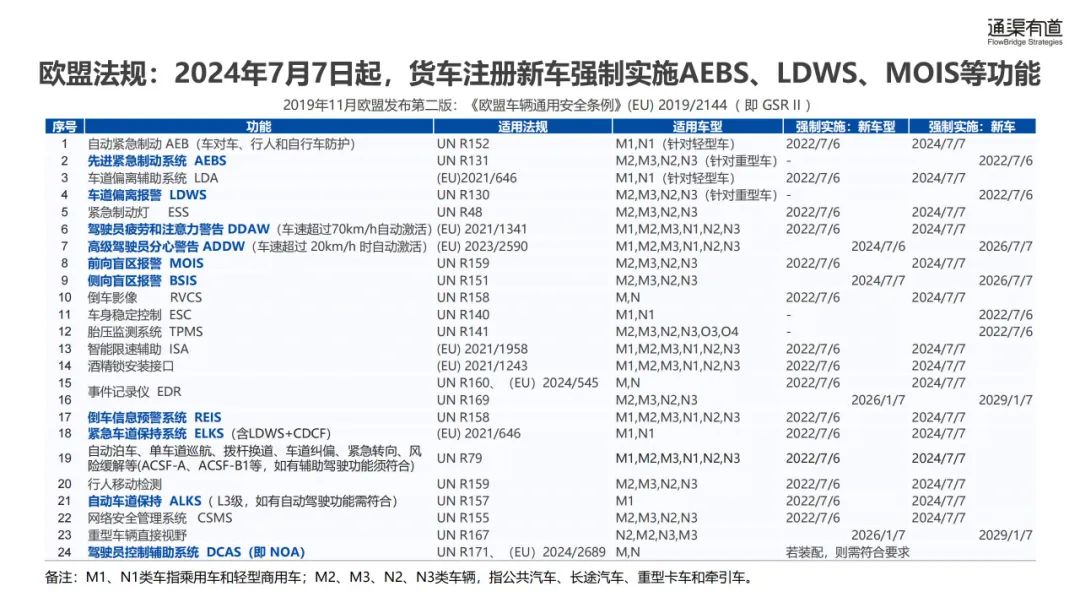

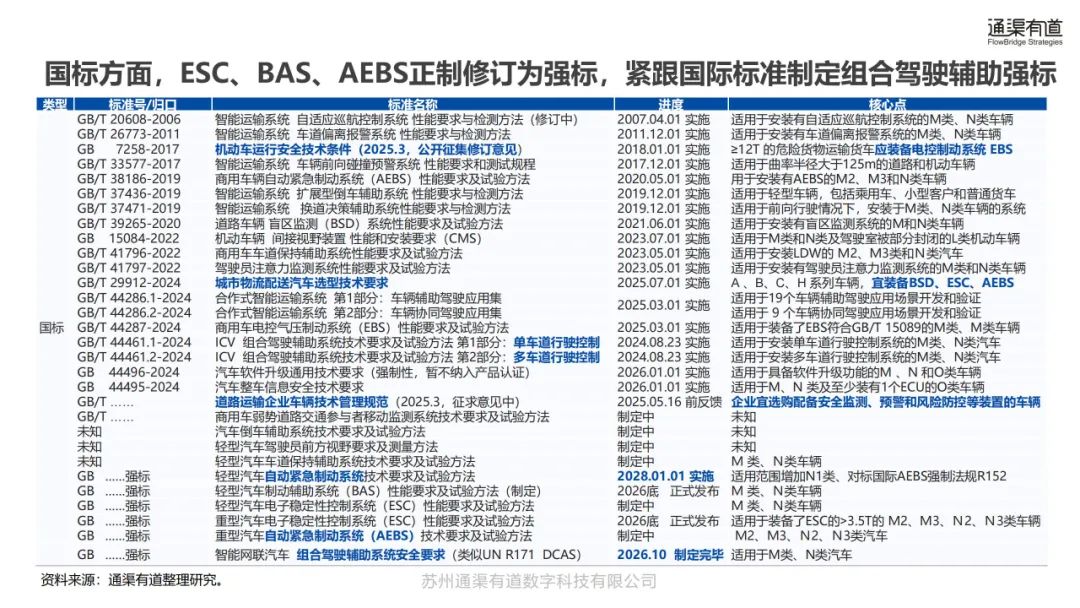

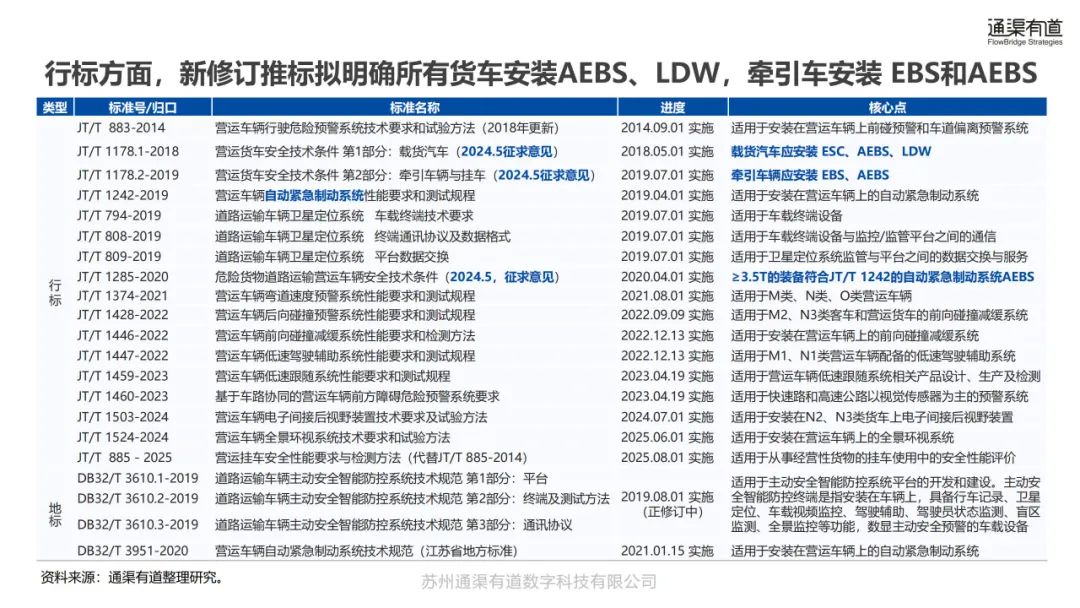

行业概况:货车 ADAS 指安装在货车和 / 或牵引挂车上的 0 - 2 级自动化驾驶辅助系统。货车按总质量和性质分类,ADAS 包含信息辅助类和控制辅助类功能。该行业市场与经济、政策紧密相关,存在多品种小批量、成本控制严格、安全风险高投保难等特征,且面临安全法规驱动、投入产出不高、功能实用性不足、技术积累薄弱等痛点。其发展受头部企业引领和安全法规推动,产业链由零部件厂商、系统供应商等多环节构成。同时,国内外出台多项政策法规,推动 ADAS 在货车领域的应用。

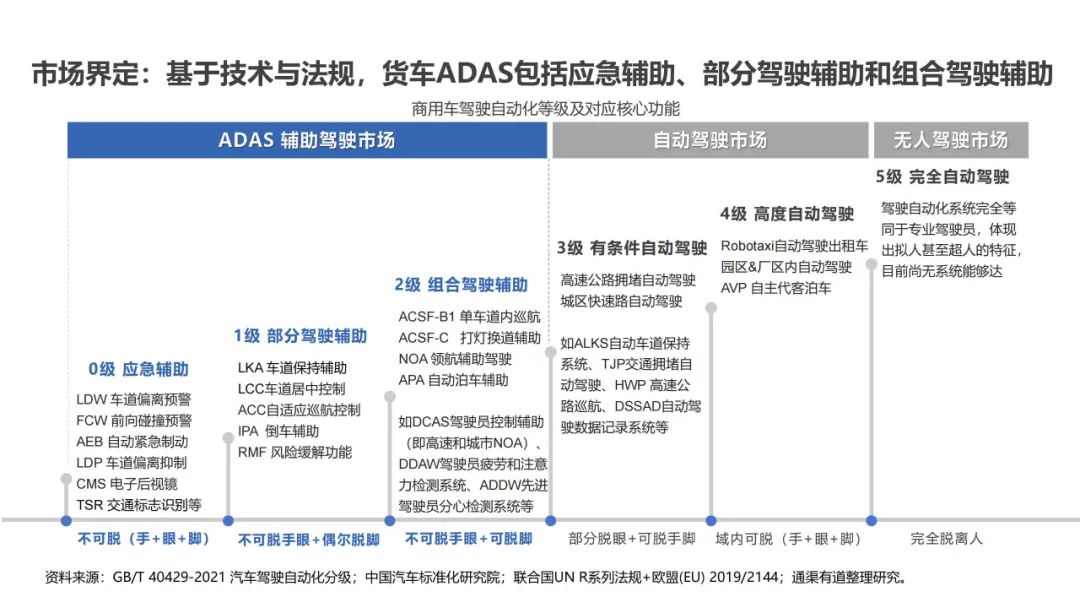

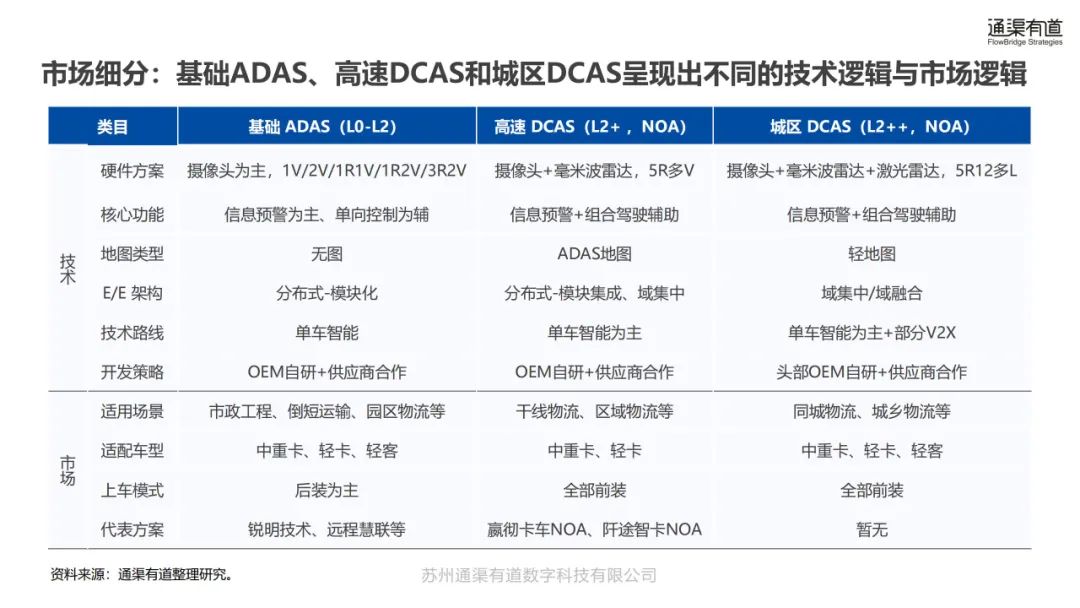

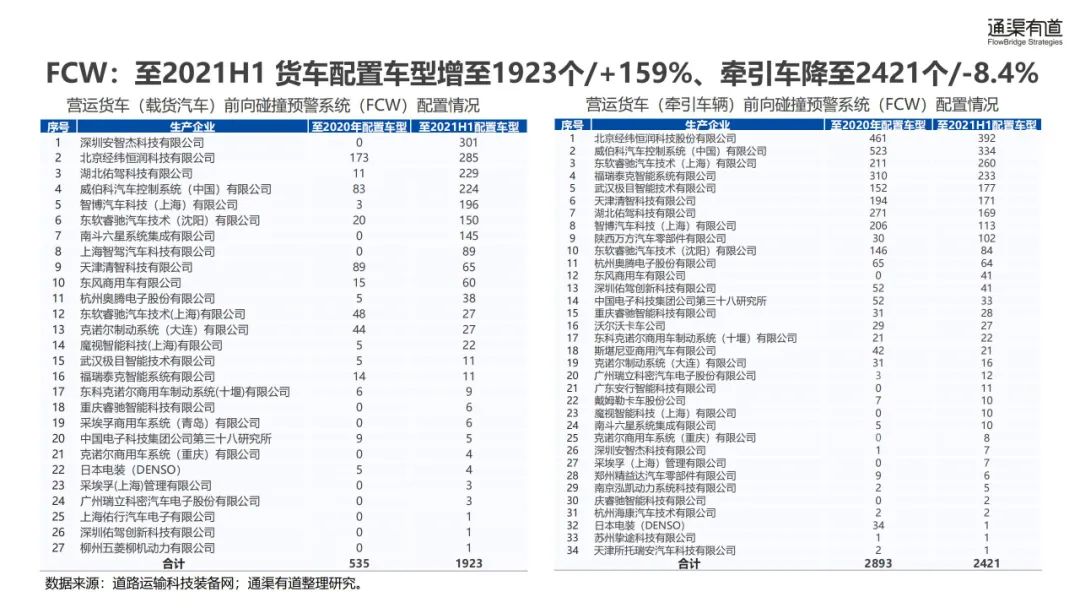

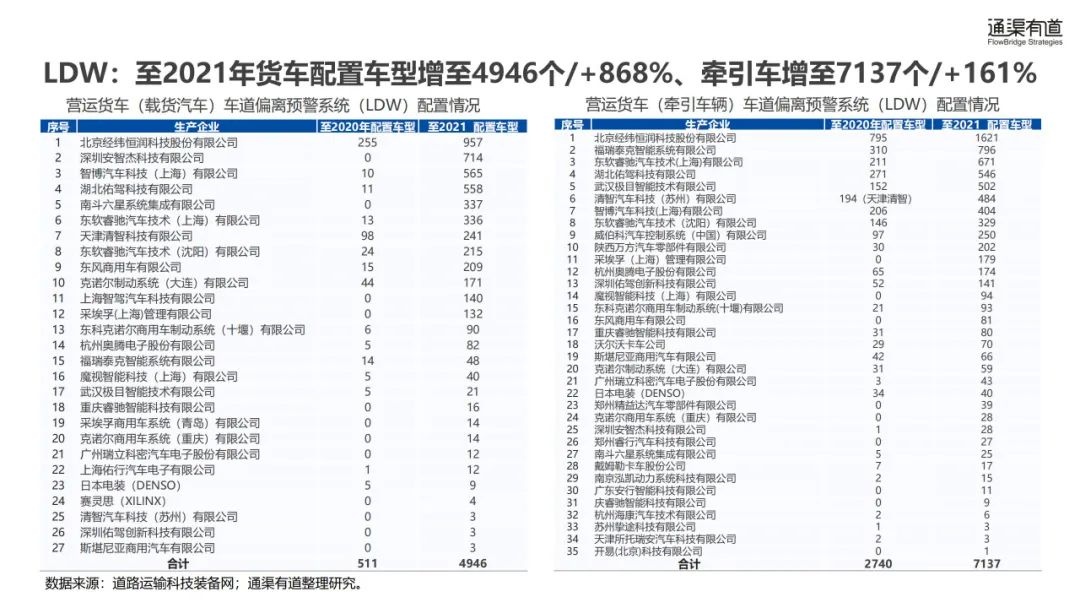

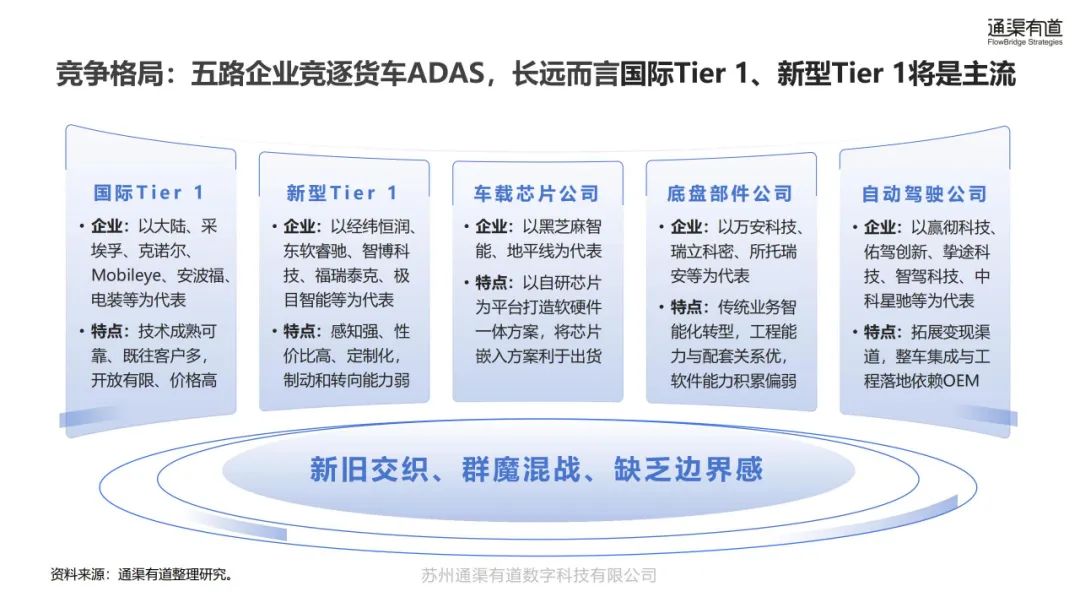

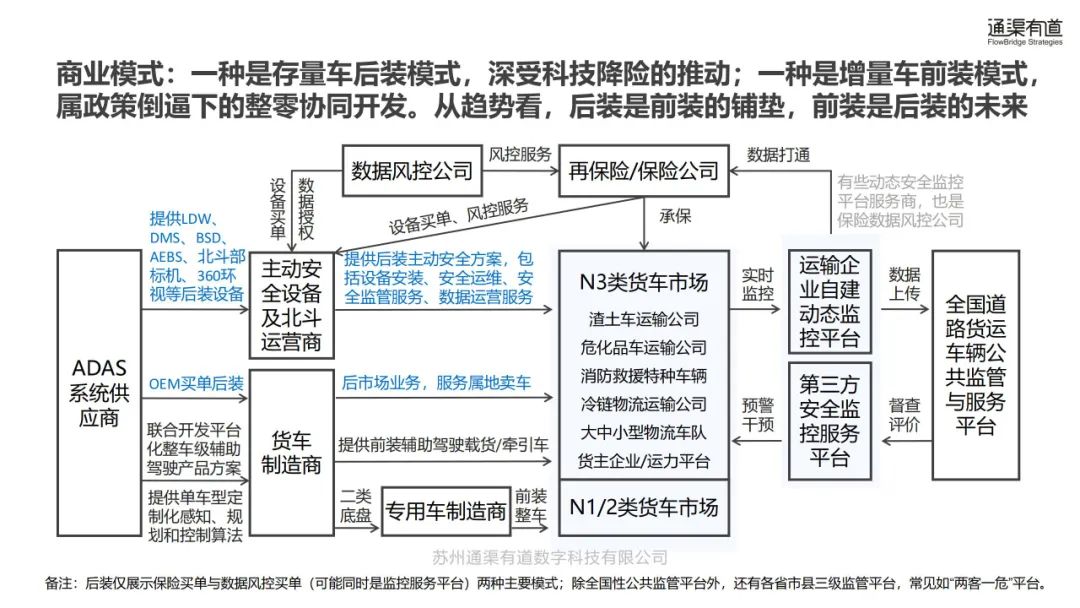

市场格局:货车 ADAS 市场基于技术与法规,包括应急辅助、部分驾驶辅助和组合驾驶辅助,可细分为基础 ADAS、高速 DCAS 和城区 DCAS。近年来,FCW、LDW 配置车型数量增加,AEBS 配置率逐步上升。竞争格局中,五路企业竞逐,国际 Tier 1 和新型 Tier 1 未来可能成为主流。商业模式分为存量车后装和增量车前装,后装受科技降险推动,前装由政策倒逼整零协同开发,预计到 2030 年,前后装市场规模合计约 530 亿元。

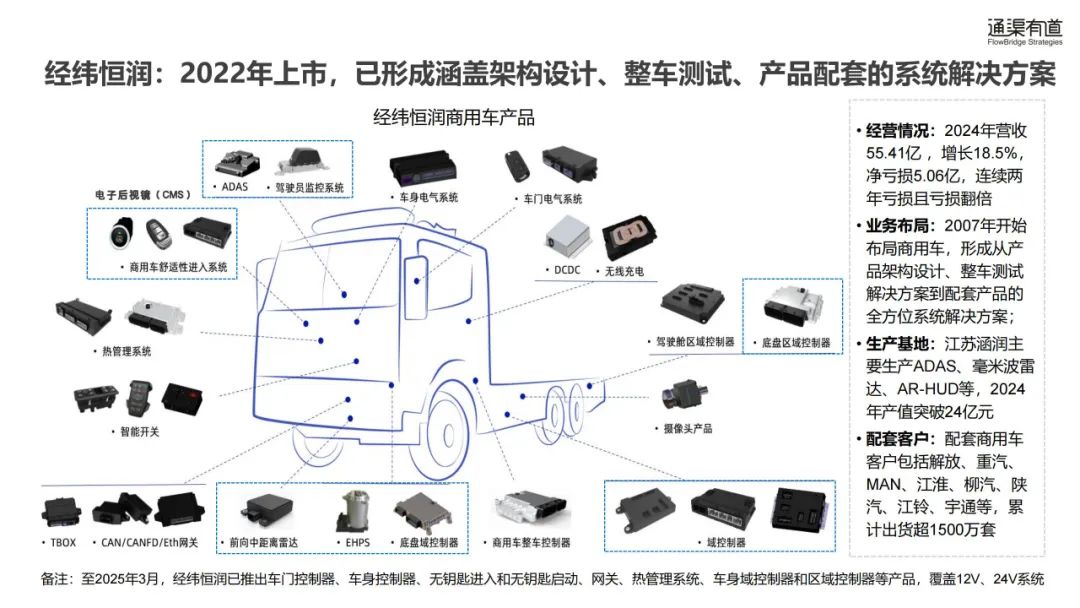

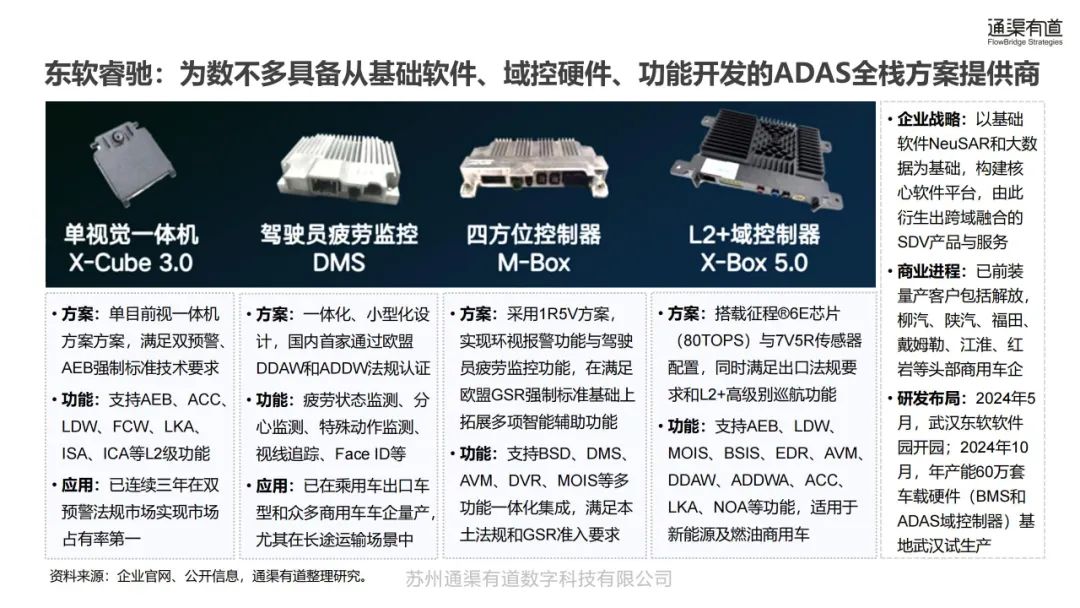

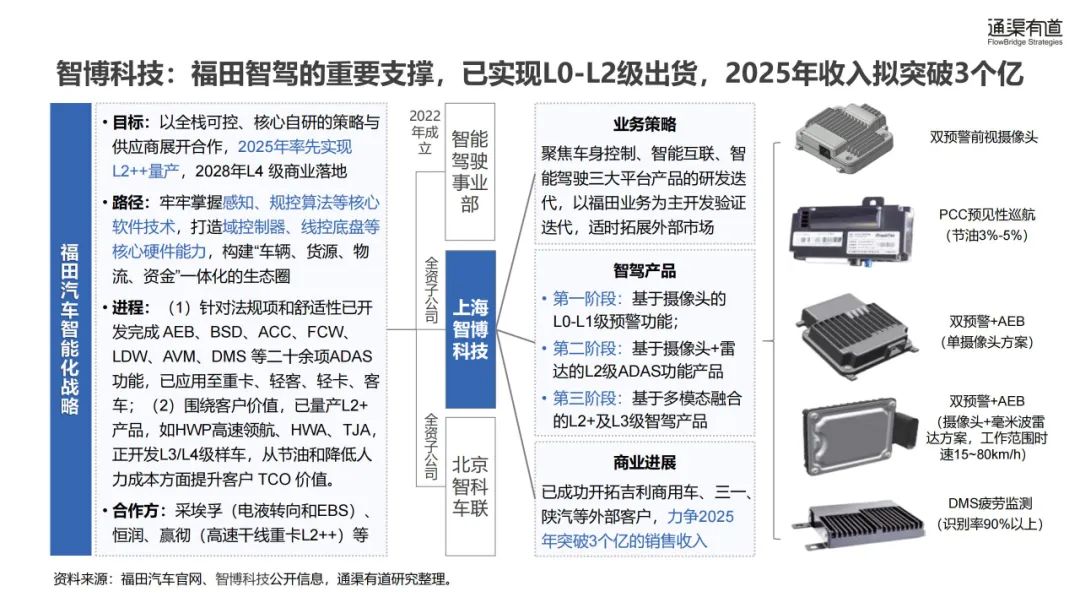

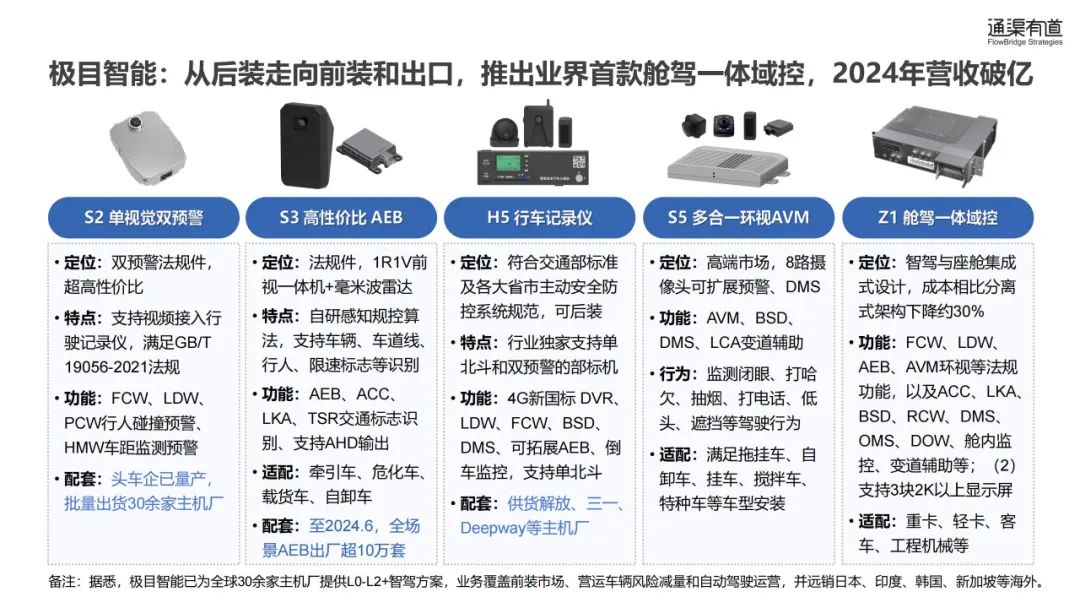

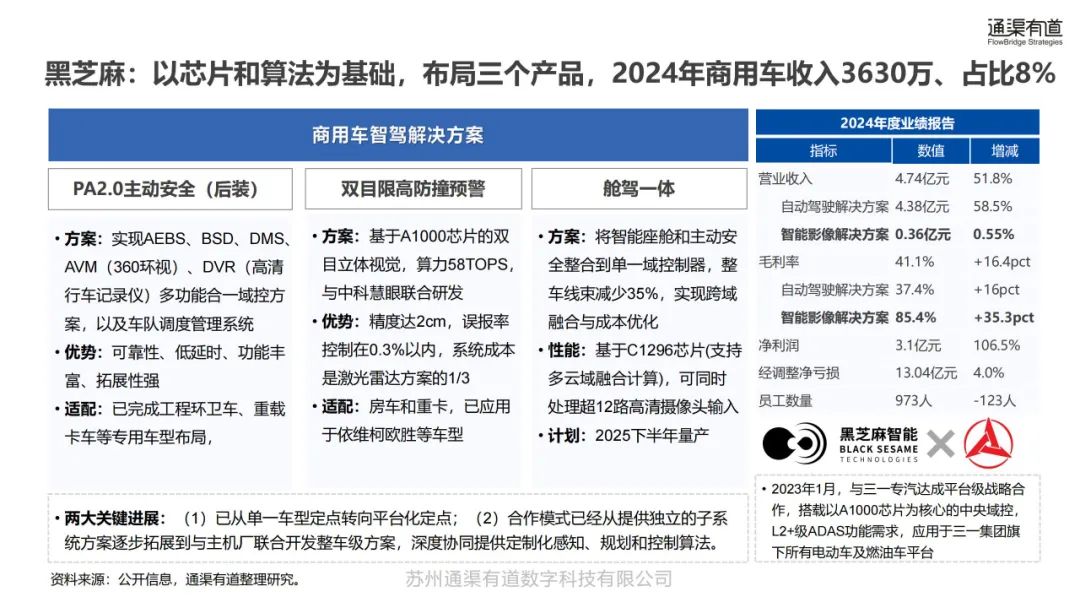

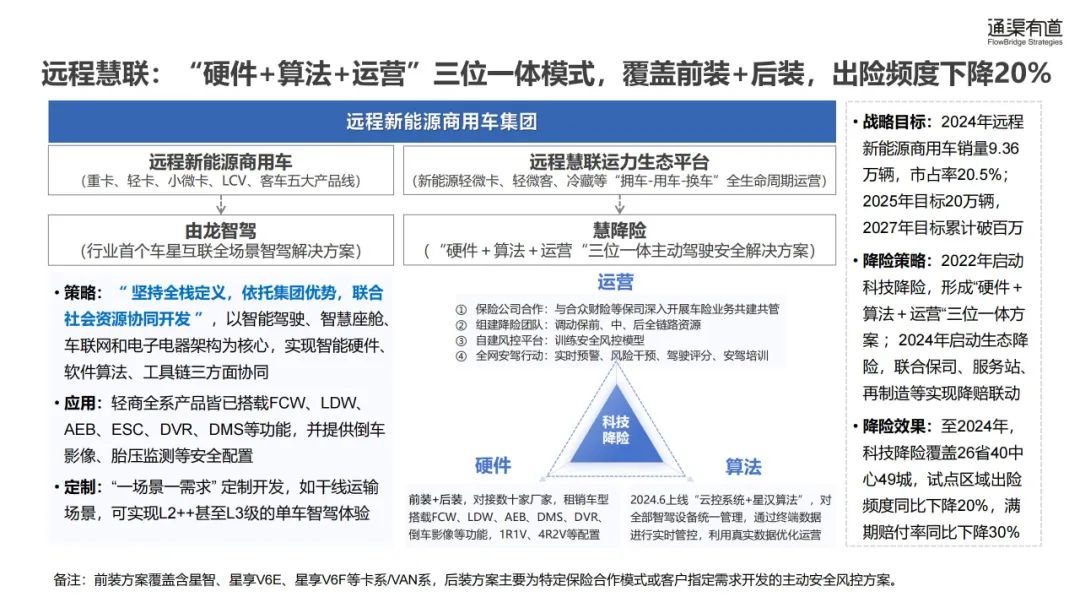

代表企业:采埃孚能提供集成系统,核心在车辆控制和底盘系统;经纬恒润形成系统解决方案;东软睿驰具备 ADAS 全栈方案能力;智博科技支撑福田智驾,推进 L2++ 及 L4 级技术落地;极目智能从后装走向前装和出口;黑芝麻以芯片和算法为基础布局产品;远程慧联采用 “硬件 + 算法 + 运营” 模式,实现科技降险。

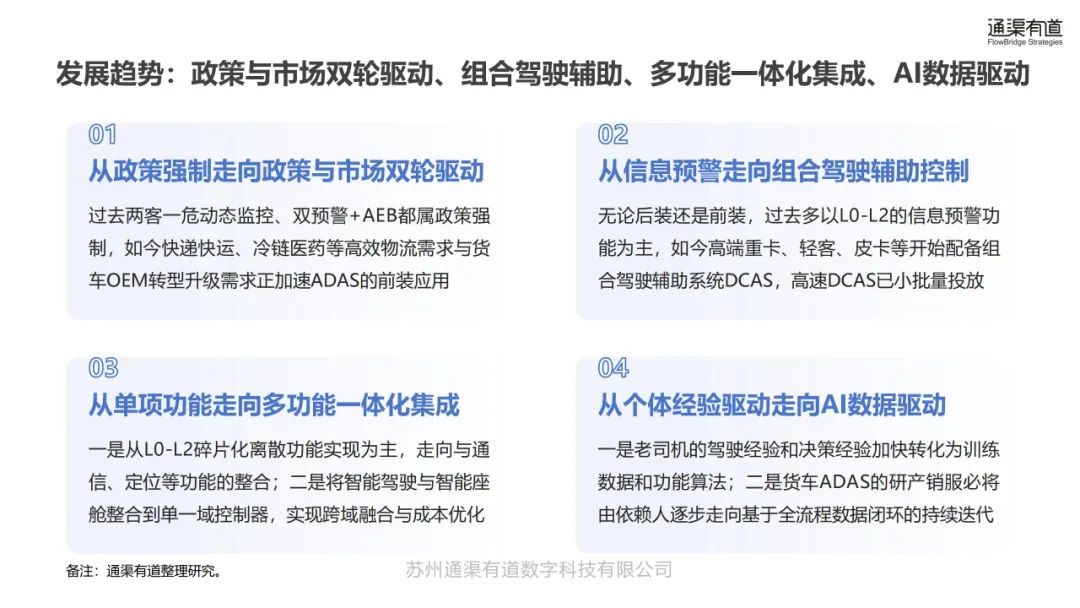

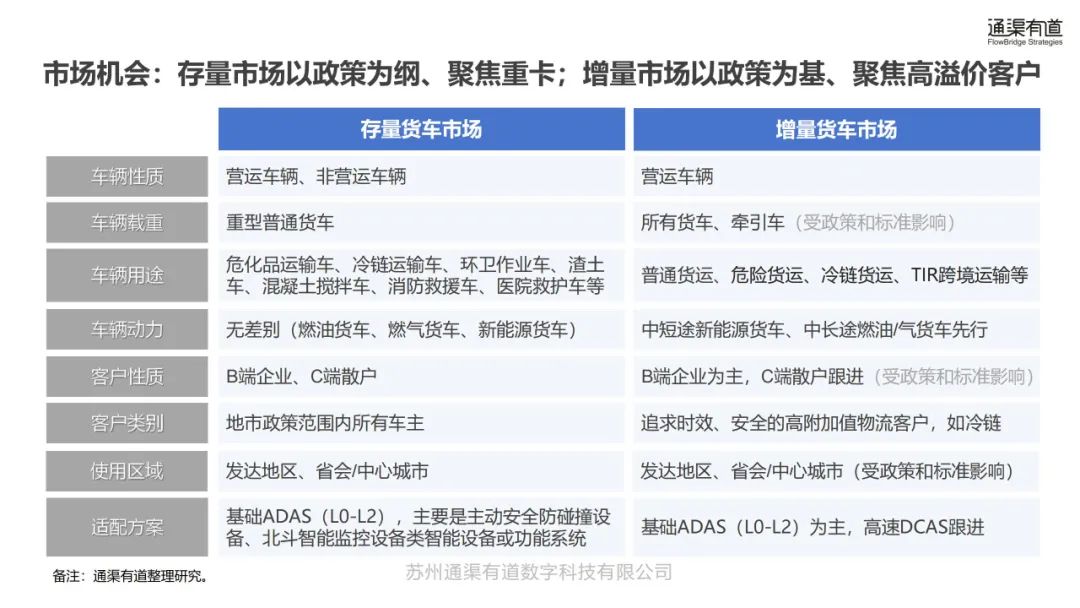

研究结论:当前后装市场体量大,前装市场待放量,预计五年内前后装并行。行业呈现政策与市场双轮驱动、组合驾驶辅助、多功能一体化集成、AI 数据驱动的发展趋势。存量市场以政策为纲聚焦重卡,增量市场以政策为基聚焦高溢价客户。行业发展面临刚性约束多、规模效应不强、定制化要求高、市场堵点待解等问题。破局需开放竞合、全局优化,具体建议包括政策补贴引导、分工协作、补足短板、拉通价值链数据。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言