1. 通用性面试问题:

- 请你自我介绍一下?

- 谈谈你的家庭情况?

- 你有什么业余爱好?

- 你最崇拜谁?

- 谈谈你的缺点?

- 你为什么选择我们公司?你对我们公司有什么了解?

- 对这项工作,你有哪些可预见的困难?

- 如果我录用你,在现阶段,你将怎样开展工作?

- 与上级意见不一致的时候,你将怎么办?

- 你是应届毕业生,缺乏经验,如何能胜任这项工作?

- 你希望与什么样的上级共事?

- 您在前一家公司的离职原因是什么?

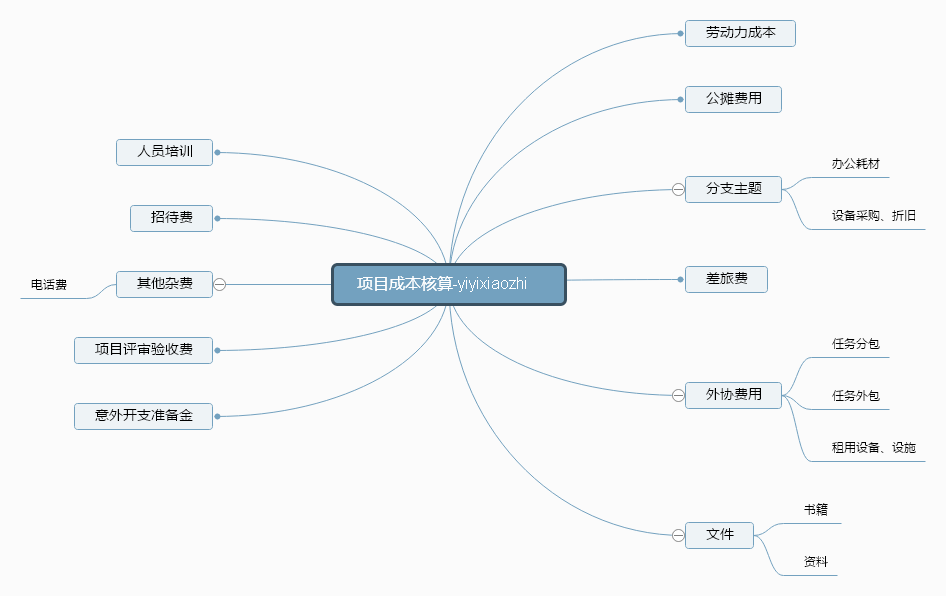

2. 项目预算

- 脑图

3. 人力成本核算

3.1 意义

引入薪酬预算国内很多民营企业发展速度很快,业务、人员、销售收入、组织结构、分公司/办事处发展都很迅速。一开始企业更看重的是占领市场,采用粗放式的管理,对人力成本的控制比较模糊和随意。

随着公司业务的相对稳定和品牌的提升,他们把利润看的重要了,而不再仅仅只关注规模、收入。源于高科技企业的特点,企业对知识型人才的依赖性越来越强。

这时,人力成本的支出成为企业支出的一个重要方面。企业老板迫切想看到“我的钱到底用在了什么地方,人力成本上我能支付的是多少?达到公司最高业绩目标时能发多少?达到公司最低目标时,我又能发多少?

因此,薪酬预算便成为重中之重,它是人工成本控制的重要方式之一,属于人工成本的事前控制。

3.2 薪酬预算五步法

- 第一步:确定薪酬类型:

A、年薪类;B、提成类;C、其他类(与效益不直接挂钩) 第二步:各薪酬类型的具体人员划分:

A、年薪类人员划分:

如:总经理、副总经理、总工、技术中心经理/副经理、营销中心经理/副经理、商务中心经理/副经理、工程中心经理。

企业的高层管理人员、影响企业盈利的业务核心人员(营销中心、技术中心、商务中心、工程中心)正职可以实行年薪制。考虑到部门内部的协调性和配合性,对副职岗位(营销中心副经理、技术中心副经理、商务中心副经理)也归属为年薪制,让副职与正职共同努力,做好配合和分管工作。B、提成类人员划分:

如:B1营销中心业务员/营销助理、B2技术中心部长、B3技术中心设计员、B4调试技术员、B5化验员、B6商务中心预算员、B7研发中心维修部全体人员。

考虑到B类人员的年度总额的市场竞争性、月标准工资的延续性、月标准工资和提成的比例关系,以后逐年在保证年度收入逐步增加的同时加大提成的比例,降低月标准工资的占比。这是M公司薪酬策略的一个重要方面。B类人员没有年终奖。- C、其他类(与效益不直接挂钩)人员划分:

如:C1总经理助理、总经办全体管理人员、财务部全体、商务中心采购人员、网络管理员、C2后勤工人、C3工程中心管理人员。

比如技术中心的网络管理员,虽然该岗位在技术中心工作,但因为该岗位是对整个公司负责的,不享受技术中心提成分配, C类人员对公司价值大小不一样,他们享受的年终奖总额不同,所以对C类进行了C1/C2/C3的分类。

第三步:A/B/C类人员薪酬结构

薪酬结构为月标准工资、津贴、年终奖、提成、其他4部分。其中标准工资包含岗位工资和绩效工资。- A类:年薪。

- B类:标准工资(岗位工资+绩效工资)、津贴、提成、其他。

- C类:标准工资(岗位工资+绩效工资)、津贴、年终奖、其他。

- 第四步:薪酬预算的方法和内容

依据公司年度经营目标、历史工资水平、B类人员《提成类人员管理办法》、最高/考核/最低毛利额目标值、各类人员的年薪总额收入相对比例(比如年薪占工资总额的比例)、工资总额的计提比例(工资总额与毛利额的比例)测算确定各类人员的薪酬总额的预算。

薪酬总额预算内容:标准工资总额、津贴总额(住房、电话、出差等)、其它(加班、福利等)总额、提成、年终奖。

津贴、其它类的总额预算是企业相对固定的支出,不与企业的效益直接相关。故对这两项的支付单独做预算。薪酬预算主要是测算工资总额(标准工资、提成、年终奖)的分类预算,工资总额预算的确定是依据毛利额的一定比例R(工资计提比例)提取,体现员工与企业同享成功、共担风险。

标准工资总额预算方法:自上而下的测算:依据工资总额预算减去年薪制人员薪酬总额、提成类人员的提成总额、年终奖总额,余下部分即为标准工资总额,基于此再确定A/B/C人员的工资占比(比如A类总额占工资总额的比例)。 自下而上的测算:参照历史工资水平(各类人员的年度收入)、市场水平、历史A/B/C人员的工资占比确定A/B/C人员的年度总额进行标准工资总额预算。

这两个过程需要反复多次的测算才能确定一个合理的薪酬预算总表。特别对于第一次做薪酬预算的企业。 - 第五步:各类人员的薪酬总额预算

- A、年薪类人员依据公司年度经营的最高/考核/最低目标确定最高/考核/最低的年薪发放总额。依据年薪制岗位的重要性确定合理的标准年薪。实际年薪=完成经营业绩对应的标准年薪×年度考核系数。

- B、提成类人员依据B类人员现有的职务、标准工资总额、年度薪酬水平、B类《提成类人员管理办法》、公司业绩目标,分别测算出B1/B2/B3/B4/B5/B6/B7人员的全年薪酬总额。

- C、其他类人员年薪预算C类人员的标准工资总额依据历史平均值和增长比例确定标准工资总额。重点是确定C类人员年终奖总额预算。为了体现年终奖与公司效益挂钩,依据经营业绩确定年终奖总额。

- 最高业绩目标:2个月C类人员标准工资考核业绩目标:1个月C类人员标准工资最低业绩。

3.3 总结

经过以上的薪酬预算,老板、总经办(人力资源部)、财务中心、各业务部门都清楚的知道公司的人力成本是如何构成的,各部门做到什么程度的业绩需要的人力成本是多少,人力成本不再神秘和不可控,一切都在预算之中。

严格执行薪酬总额预算确定了年度薪酬总额之后,在日常薪酬发放管理时可以采用月度相对总量控制和年度决算方式进行控制。所谓月度相对总量控制就是将月度标定薪酬总额与销售收入等关键业绩指标的完成情况进行挂钩确定月度应发薪酬总额。年度决算则是将年度标定薪酬总额与全年销售收入等关键业绩指标进行挂钩,其目的是保证全年不突破薪酬预算,同时建立削峰填谷、以丰补欠的薪酬总额管理机制,比如各子公司及部门年度薪酬总额最高发放额度不得高于预算总额的1.3倍,对于超出额部分,形成薪酬调节池;在由于各种原因导致的薪酬总额减少到一定程度时,可以通过薪酬调节池适当补充,避免薪酬产生太大波动。

另外,由于该企业正处于快速成长过程中,为了鼓励各子公司及部门负责人通过充分挖掘现有人员潜力、提高流程效率、优化岗位设置来提高部门效率、避免人员过快膨胀,在预算控制中坚持“加人不加预算,减人不减预算”的原则,这样就将人力成本的责任转移到了用人部门。

总之,通过人工成本预算和严格控制,不仅能够让各子公司和部门负责人感受到人工成本与公司总体效益的关系,同时,人力成本控制的压力也传递到了各用人部门。这样,案例中描述的困惑不存在了,而且薪酬预算则变成了推动各级管理者、员工工作的动力。

7034

7034

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言