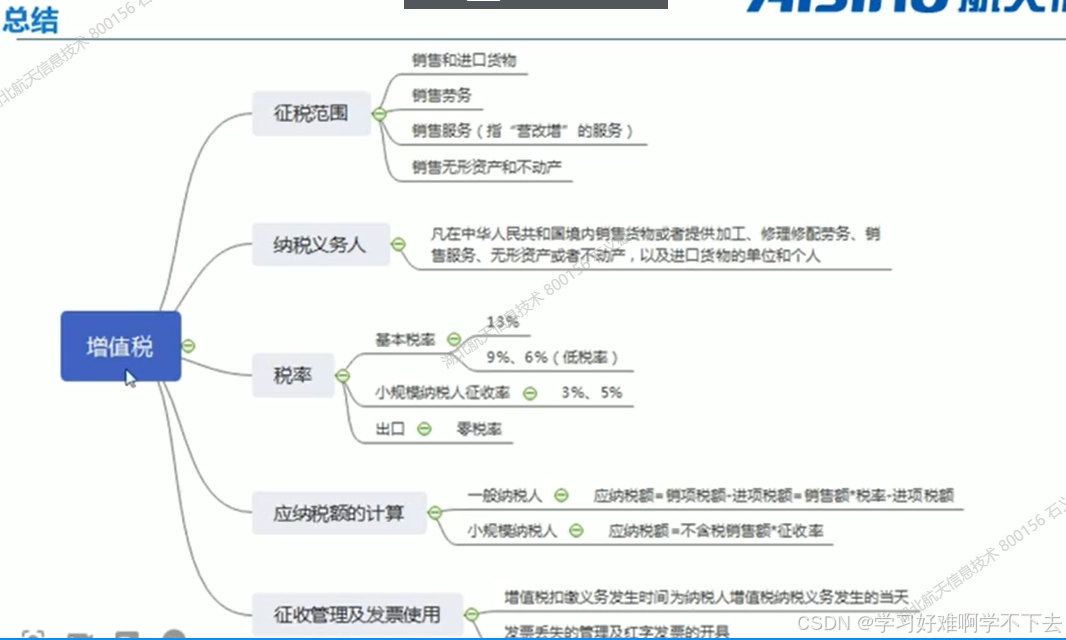

1.增值税定义,范围,税率及纳税义务人

增值税:对增值的部分进行征税

- 商家对一个货物,掏了多少钱购入的—卖出去了多少钱=纯利润,纯利润乘以所应缴纳的税率=所需要交付的税钱

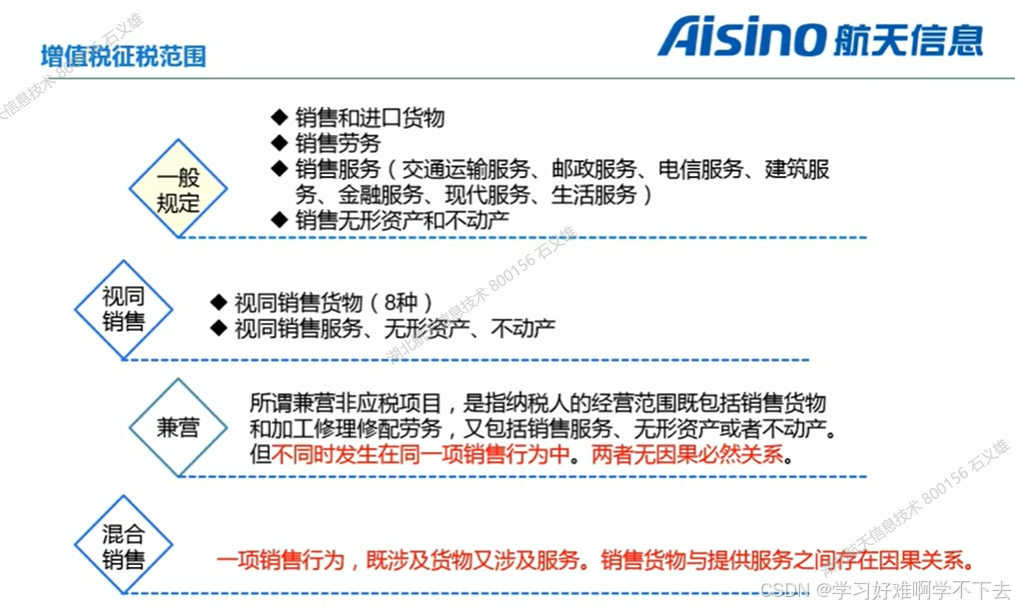

- 兼营 两个关系是或的关系,两个东西分开收两份钱,分来算,使用不同的税率或者增收率

- 混合销售 两个关系是且的关系,两个东西合起来收一份钱

- 视同销售货物:一些不具备明显销售特征的行为看做是销售

- 自己生产的产品(特别注意,必须是自己生产的产品,如果是买来的产品,需要做进项税额转出)用于集体福利,个人消费或者对外赠送,投资,分配等都属于视同销售

- 纳税义务人,也称为纳税人,是税法规定的直接负有纳税义务的法人或自然人。他们是纳税的主体,必须依法纳税,否则将承担法律责任。法人是指依法成立并能够独立地行使法定权利和承担法律义务的社会组织,如独立经济核算的国营企业、集体经济组织、中外合资经营企业等。自然人则是指基于自然规律出生的、有民事权利和义务的主体,包括本国公民、外国人和无国籍人。

- 纳税人有两种基本形式:自然人和法人。自然人包括居住在境内的个人,而法人则包括居民企业和非居民企业,以及按不同所有制性质分类的企业。例如,个人所得税的纳税人是有工资、薪金所得的个人,而房产税的纳税人则是产权所有人或使用人。

- 总之,纳税义务人的确定通常与课税对象的确定相关,每种税收都有其特定的纳税人。纳税人可以是单位和个人,具体取决于所涉及的税收种类和课税对象

2.一般纳税人和小规模纳税人政策区别

- 小规模纳税人:购入材料不含税100元,13元的增值税,总的支付为113元

- 一般纳税人:从生产厂家取得专票,购入材料不含税100元,13元的增值税,获得专票后总的 支付为100元

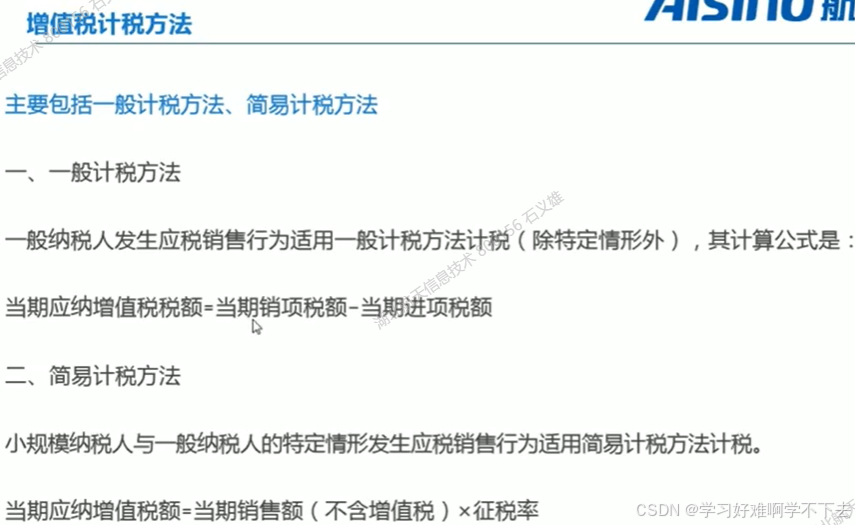

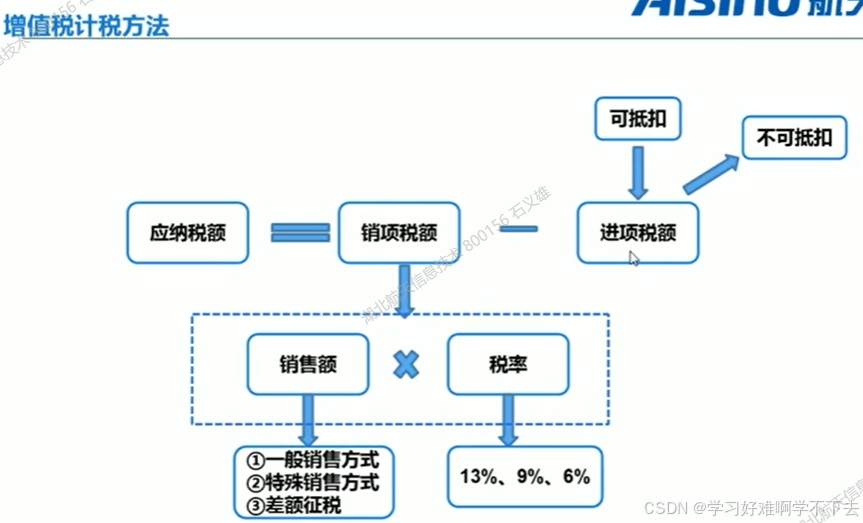

3.增值税计税方法

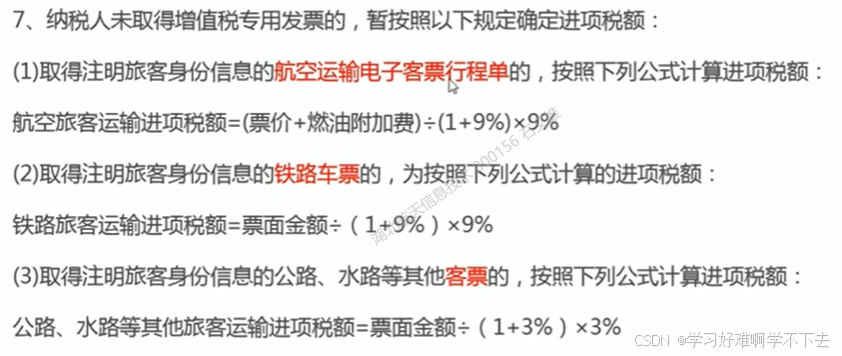

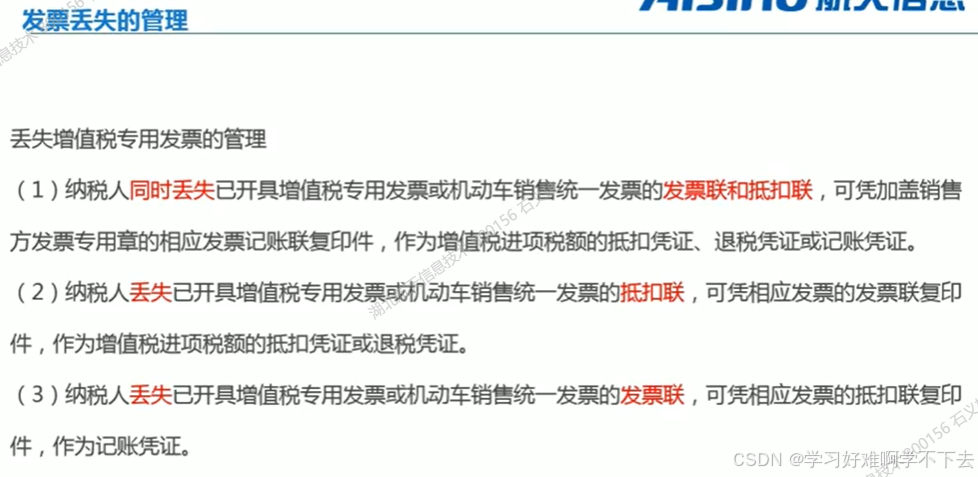

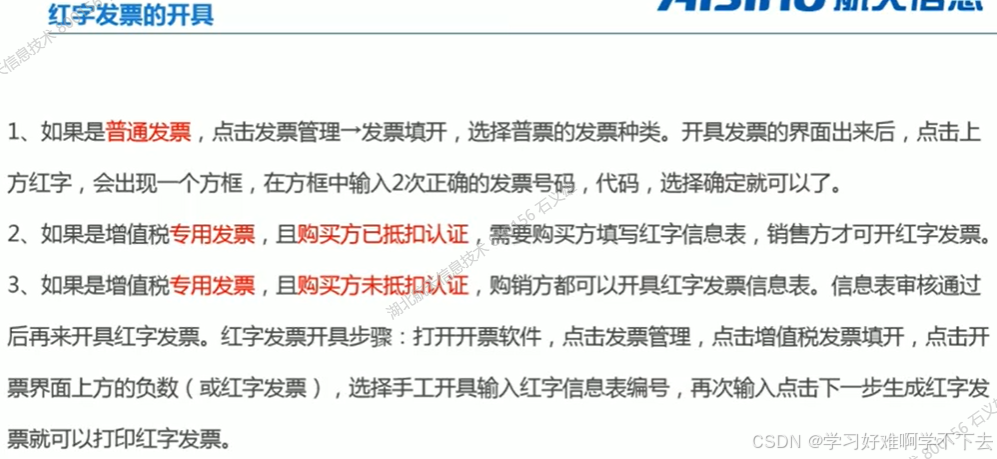

4.增值税的增收管理以及发票管理使用

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言