前言

本次笔记来源于学习Datawhale AI夏令营的记录概要,纯私人记录,部分公式推导图片来源于其他帖子。

资料链接:Datawhale-学用 AI,从此开始

3.1 基本形式

给定由d个属性描述的示例,其中

是x在第i个属性上的取值,线性模型(linear model)试图学得一个通过权重向量

和偏置项

的线性组合来进行预测的函数,即

一般用向量形式写成

许多功能更为强大的非线性模型(nonlinear model)可在线性模型的基础上通过引入层级结构或高维映射而得。此外,由于直观表达了各属性在预测中的重要性,因此线性模型有很好的可解释性(comprehensibility)。

3.2 一元线性回归

3.2.1最小二乘估计

基于均方误差最小化来进行模型求解的方法称为“最小二乘法”

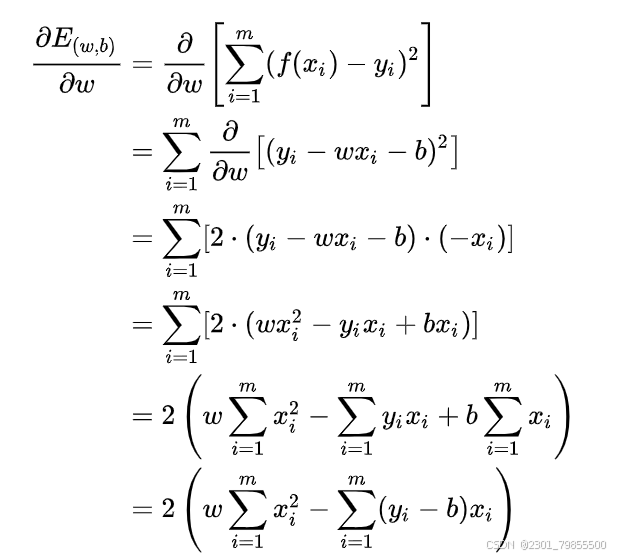

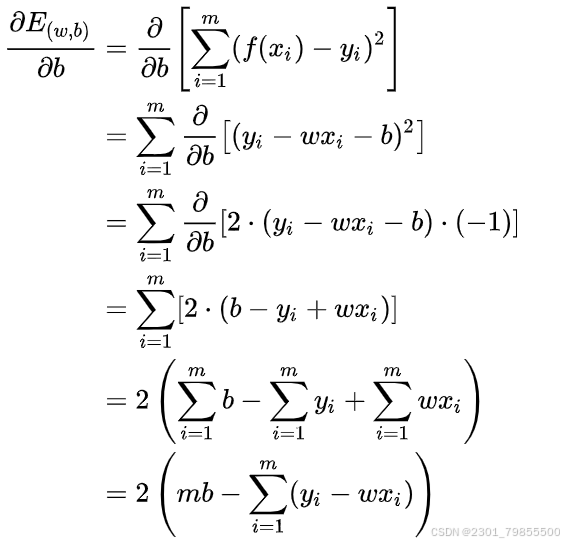

我们可以将分别对

和

求导,得到

然后令两式为零可以得到 和

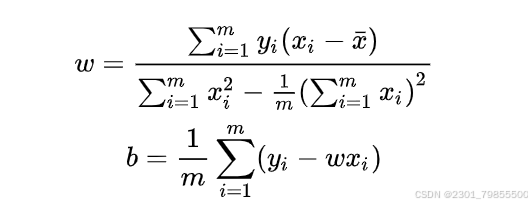

最优解的闭式

3.2.2 极大似然估计

用途:估计概率分布的参数值

方法:对于离散型、连续型随机变量X,假设其概率质量函数为,其中

为待估计的参数值(可以有多个),现有

是来自X的n个独立样本,他们的联合概率为

其中 是已知量,

是未知量,因此上述概率是一个关于

的函数,称为样本的似然函数。

机器学习三要素

1.模型:根据具体问题,确定假设空间

2.策略:根据评价标准,确定选取最优模型的策略(通常会产生一个“损失函数”)

3.算法:求解损失函数,确定最优模型

3.3 多元线性回归

在前文公式推导中,我们把 和

写入向量形式:

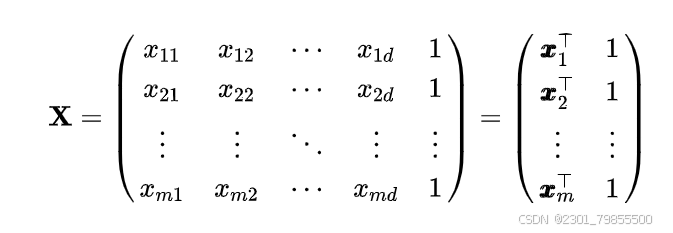

,相应地,把数据集D表示为一个

大小的矩阵,其中每行对应于一个示例,该行前d个元素对应于示例的d个属性值,最后一个元素恒置为1,即

因此可得:

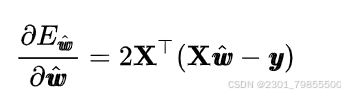

接下来我们求导可得

将其展开可得

![]()

求导得

由矩阵微分式![]() 可得

可得

则最终学得的多元线性回归模型为

![]()

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言