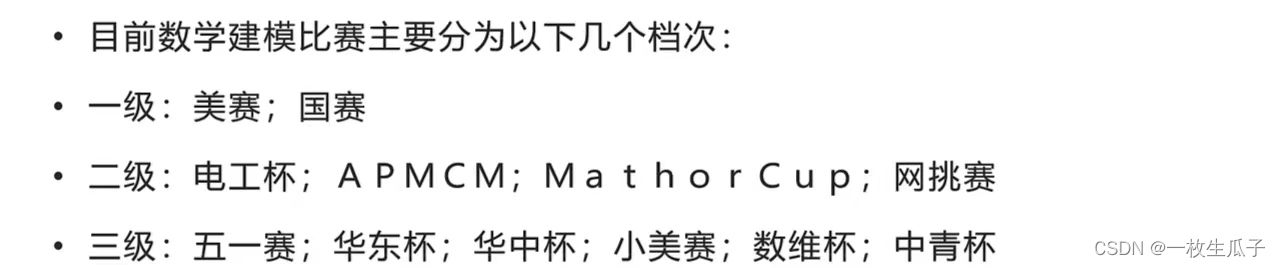

数模的主要比赛

美赛(报名费100美元,每年2月比赛);国赛(每年9月)

电工杯(每年5月);APMCM(每年11月);MathorCup(每年4月)

数模的一般步骤

①模型准备②模型假设③模型建立④模型求解⑤模型分析⑥模型检验

数模的基本流程

Ⅰ.题目,摘要、关键词

Ⅱ.问题重述,问题假设,问题分析

Ⅲ.符号说明

Ⅳ.模型建立,模型求解,模型评价

Ⅴ.参考文献

数模的应用工具

SPSSPRO

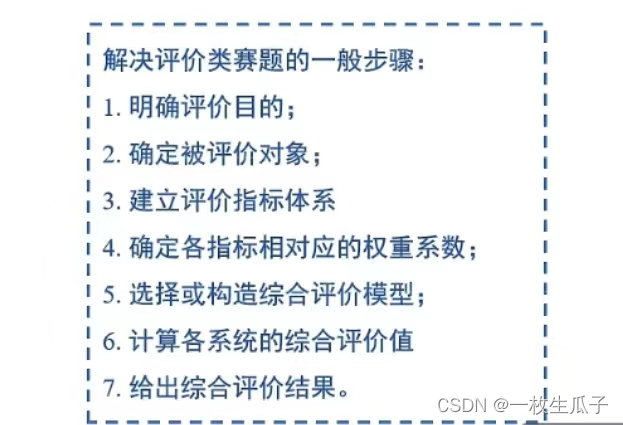

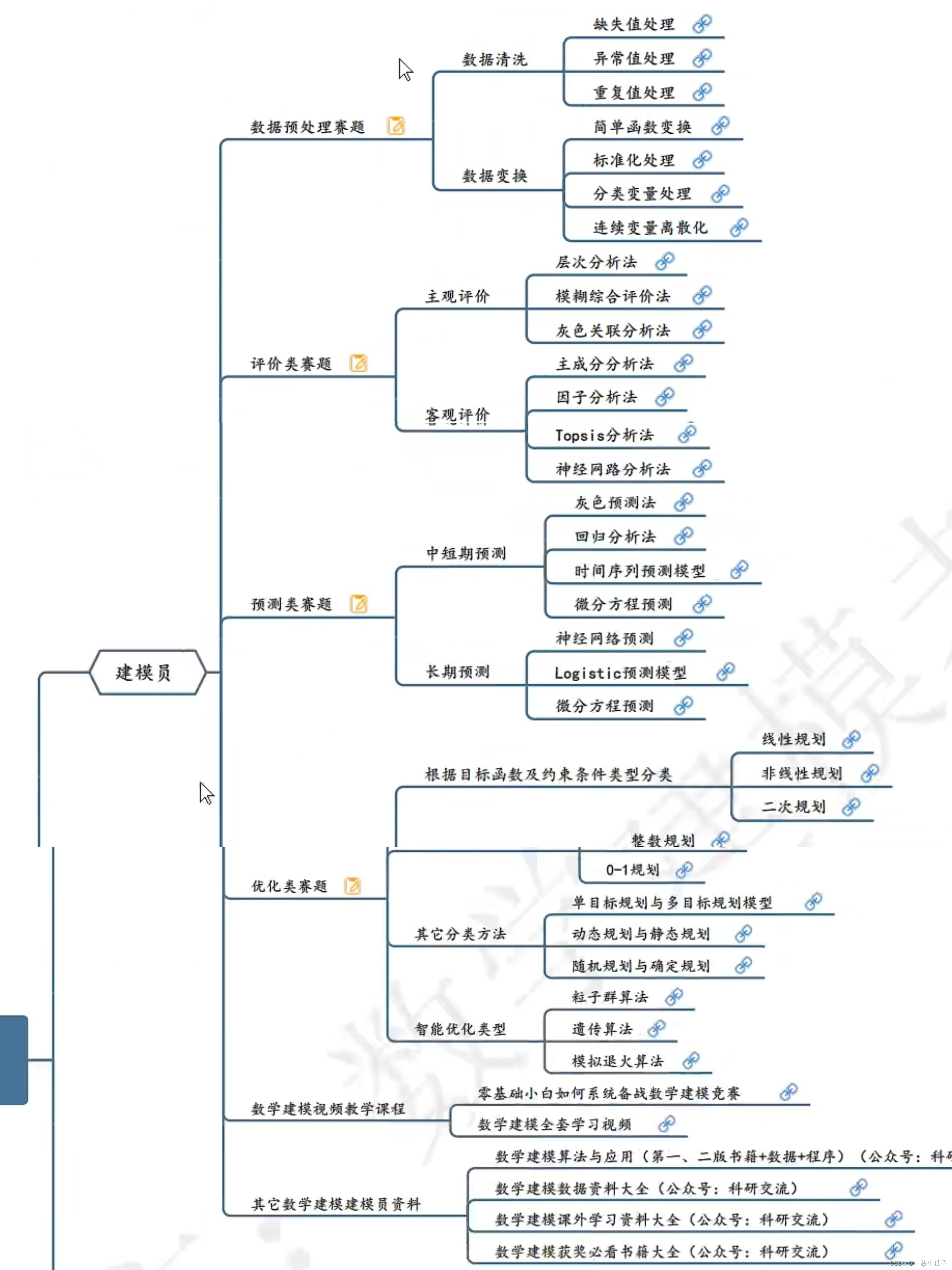

数模的赛题类型

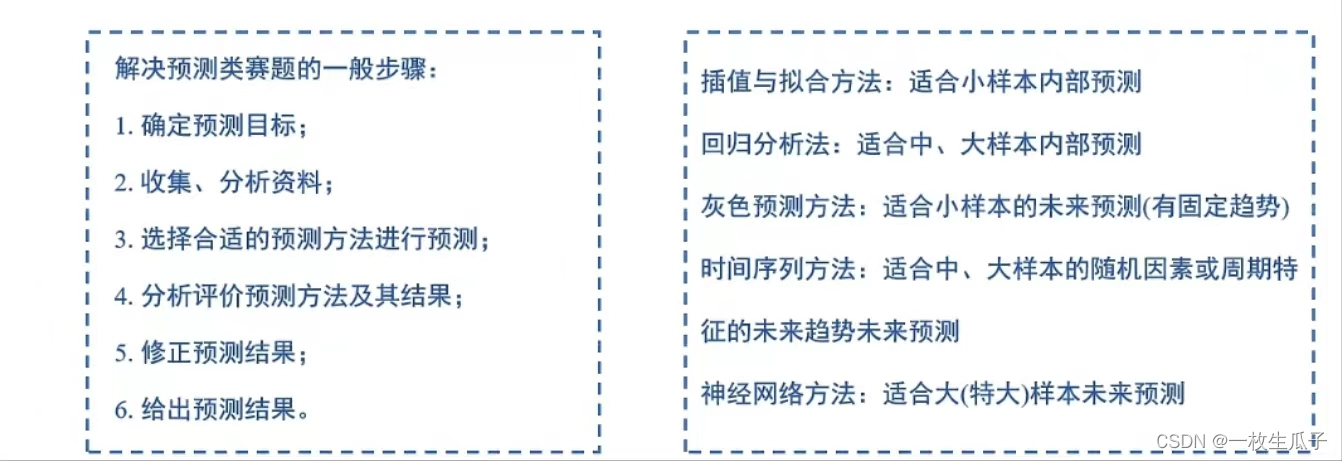

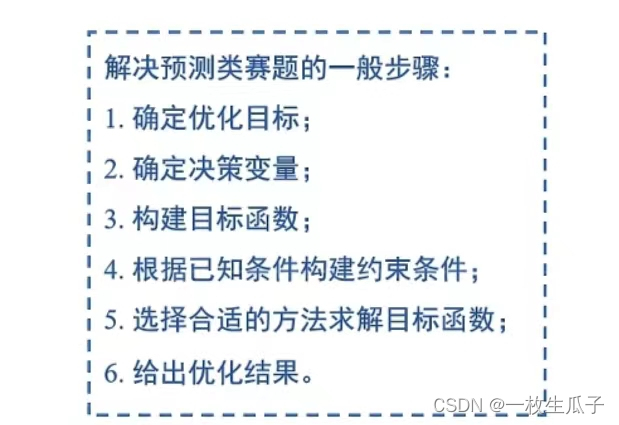

一、预测类

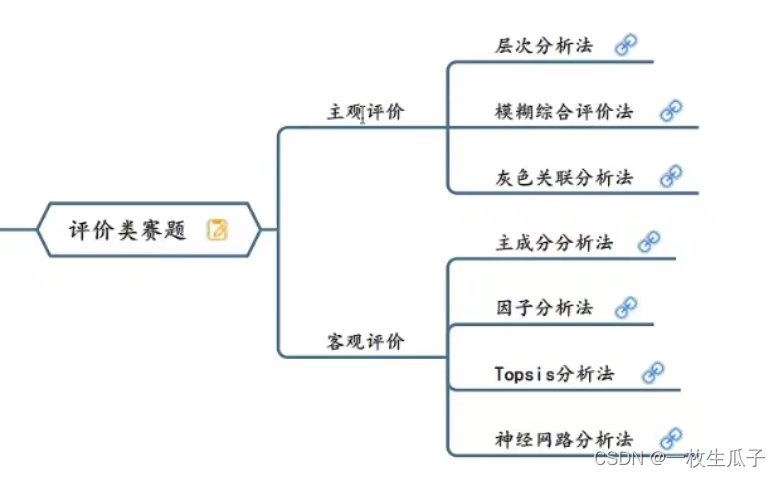

二、评价类

三、机理分析类

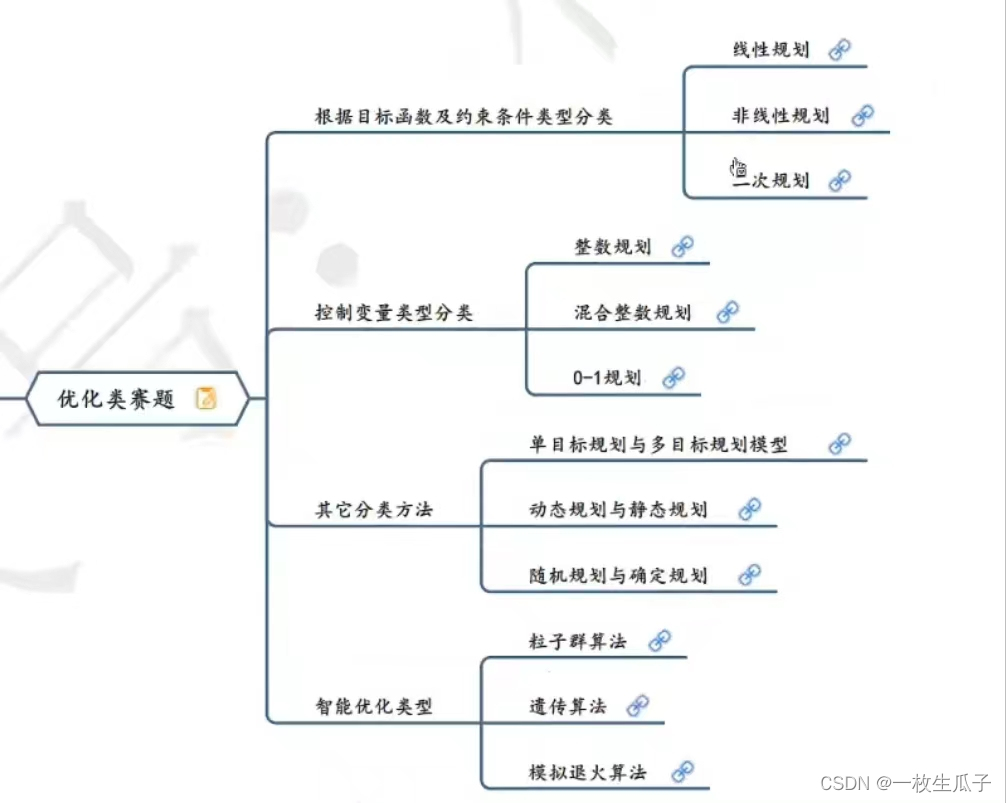

四、优化类

数模的团队分工

一、题目

基于———模型的————研究与分析

二、算法

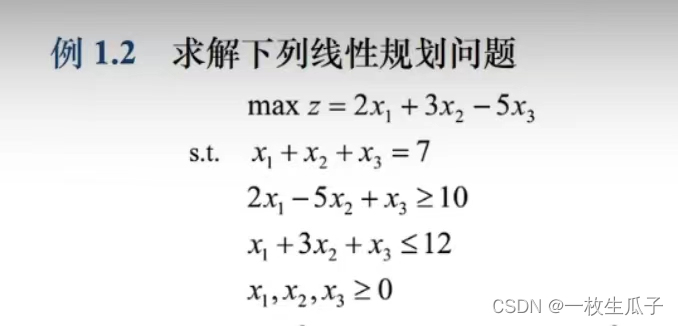

1.线性规划(LP)

使用范围: 利用有限资源获取利益最大化(目标函数最值)

使用条件:目标函数和约束条件必须均为线性函数

需要决策变量、目标函数、限制条件三个关键必要部分(常用s.t.表述受约束的意思)

可行解

满足约束条件的解(可行域R':所有可行解组成的集合)

最优解

同时达到目标函数需求的解

灵敏度分析

指对系统因周围条件变化显示出来的敏感程度的分析(即因现实因素导致常量起伏而对最优解的影响)

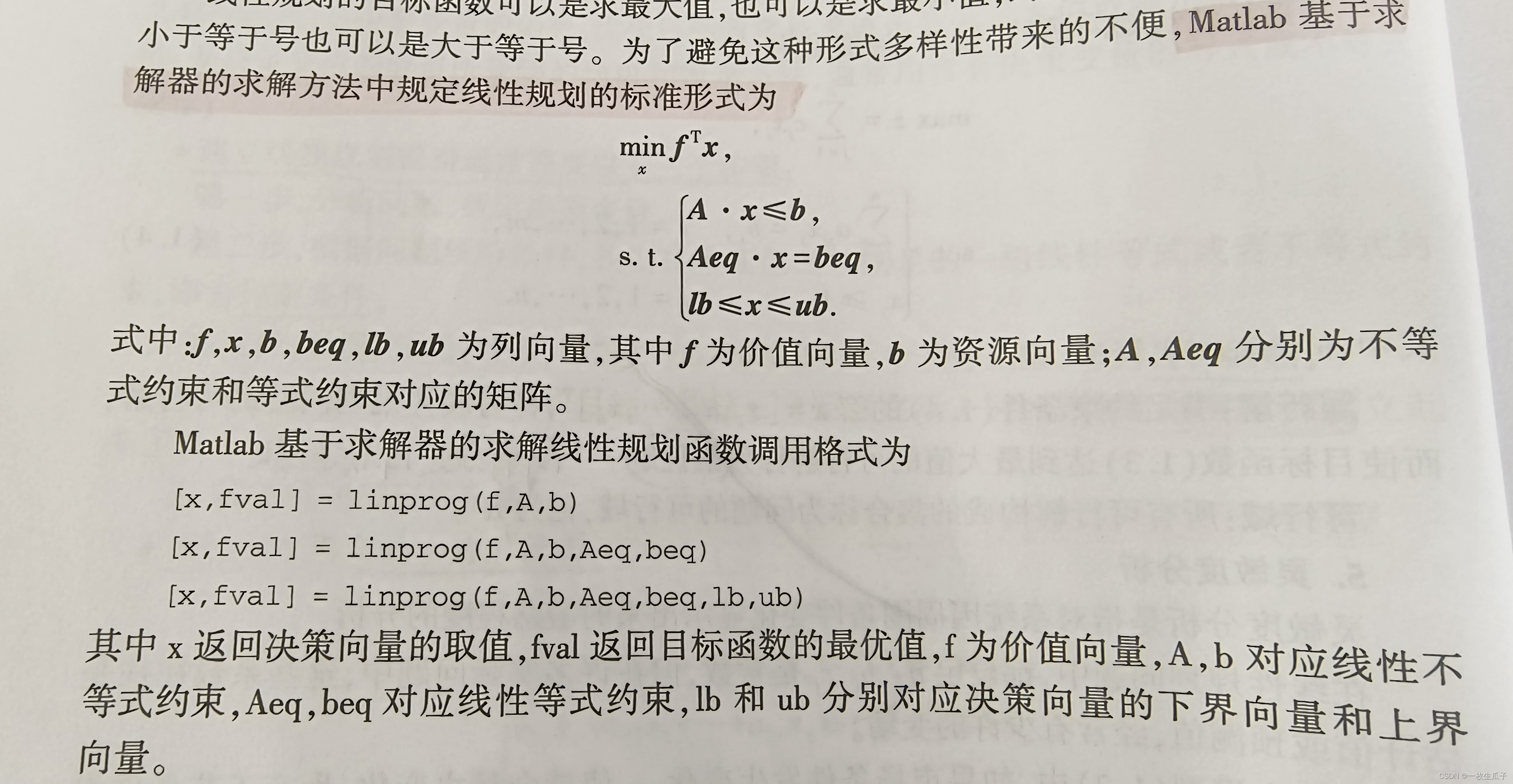

Matlab求解数学规划问题采用两种模式:①基于求解器的求解方法②基于问题的求解方法

1.1线性规划的数学模型

Matlab标准形式是求最小值,当求最大值时,Matlab的标准型目标函数前加负号

1.2线性规划的Matlab模型的应用与求解

f=[-2;-3;5];

A=[-2,5,-1;1,3,1]

b=[-10;12];

aeq=[1,1,1];

beq=7;

[x,y]=linprog(f,A,b,aeq,beq,zeros(3,1));

x,y=-y;

%zero(x,y)建立一个x行y列的全为零的矩阵

%在这里可以理解0<x1,0<x2,0<x3,然后求lb的向量

%lb=[0;0;0]=zeros(3,1)

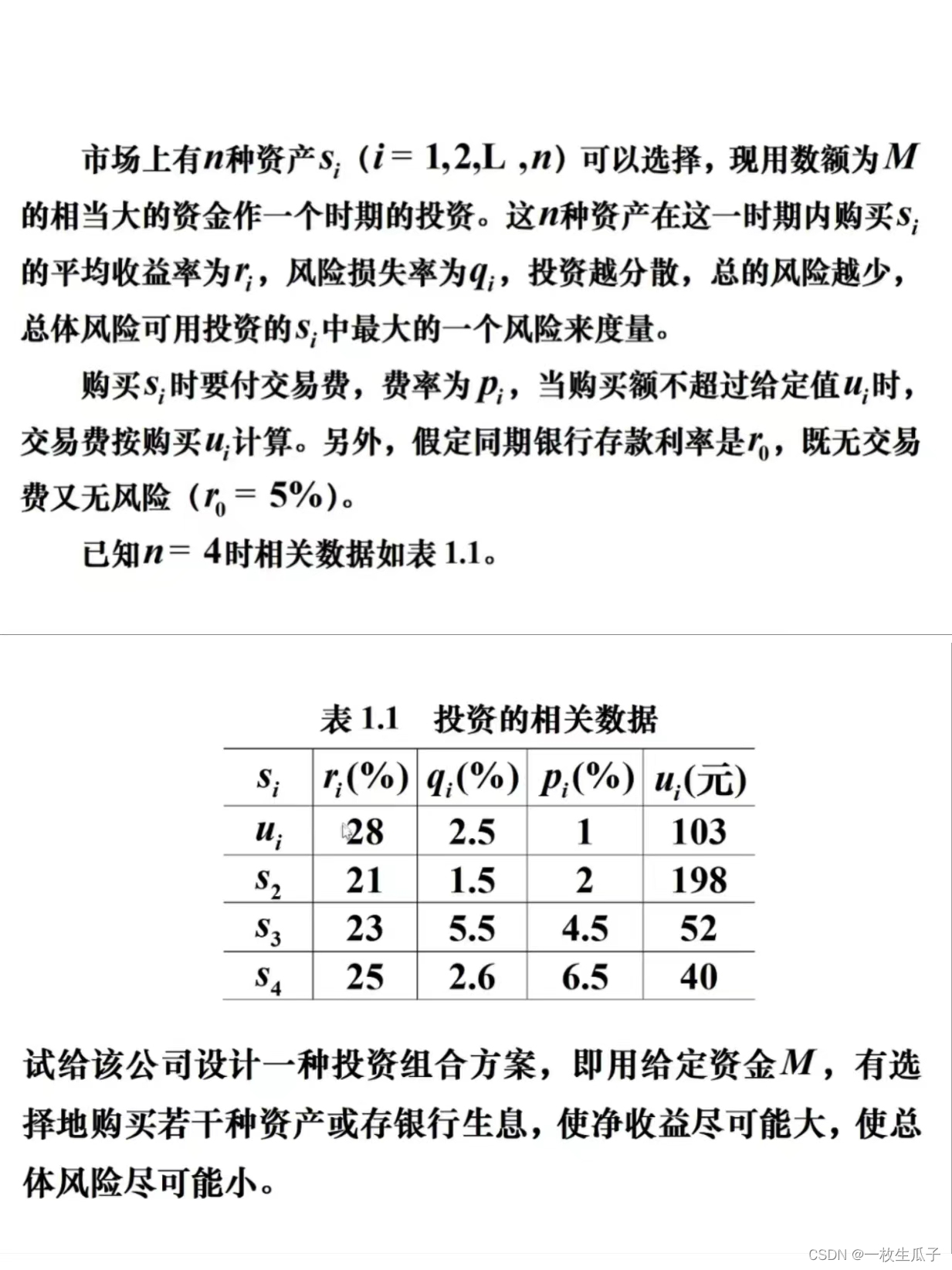

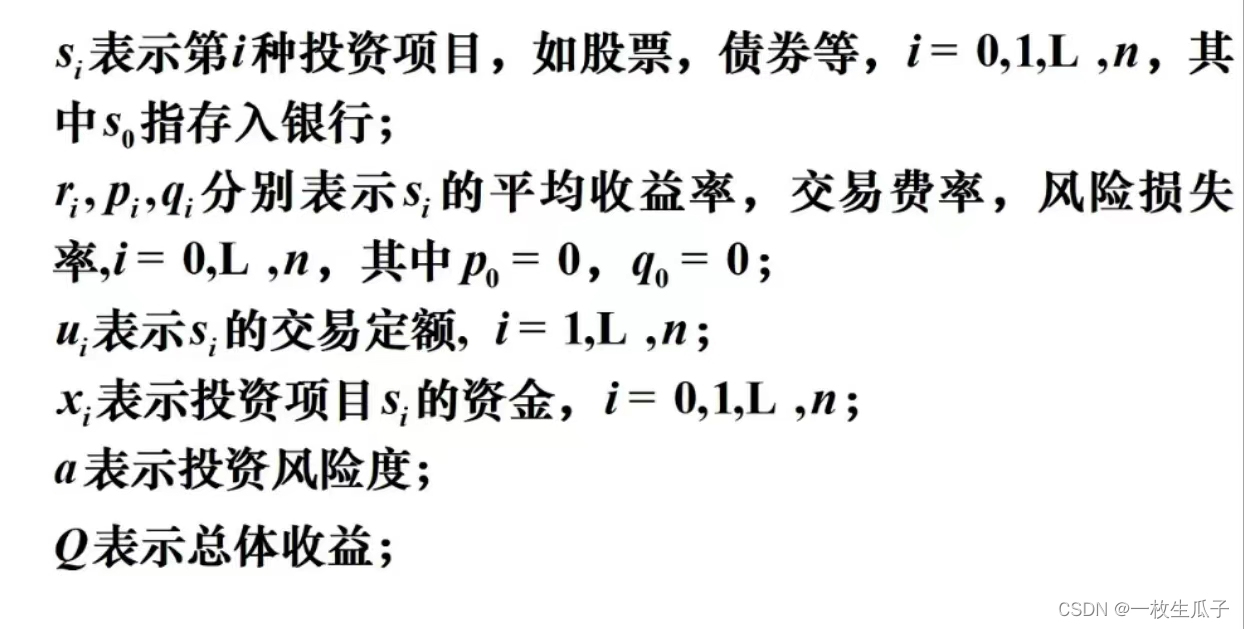

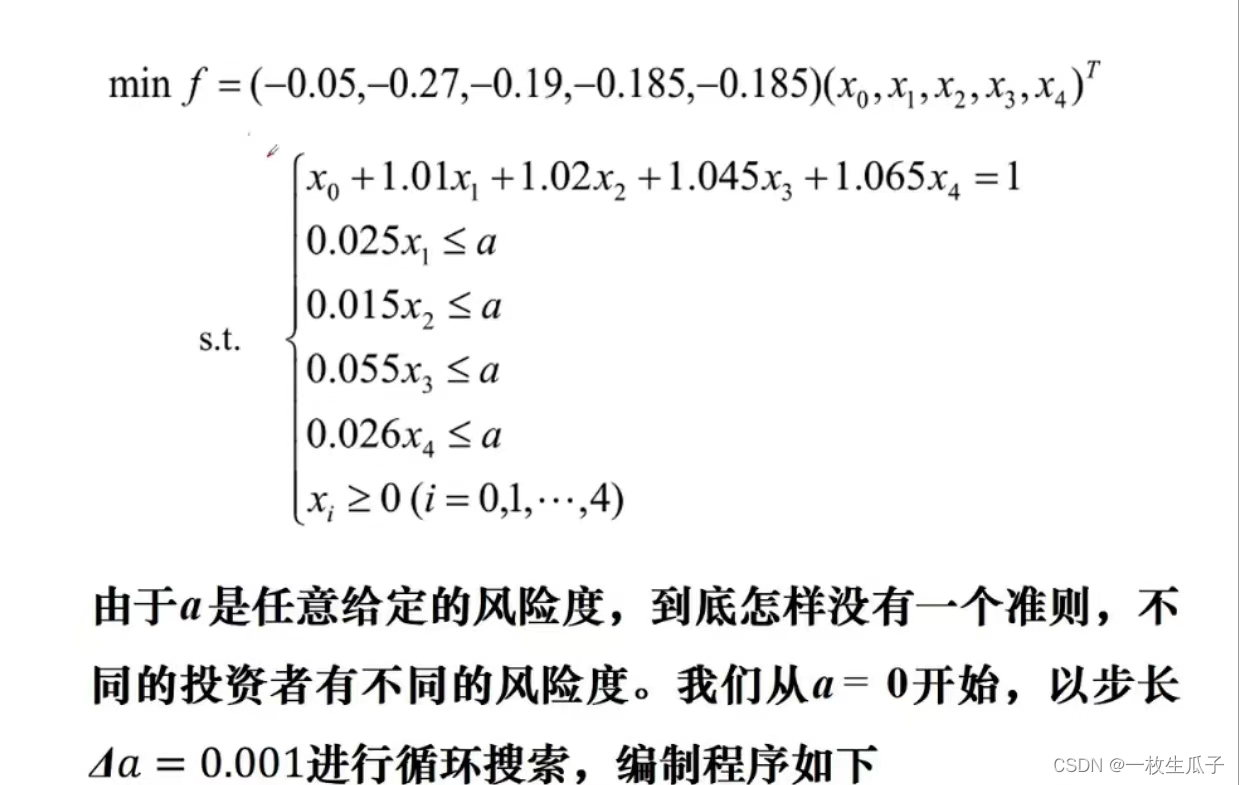

%y=-y实际上是y=-fval(最优解),使求的目标函数最大化1.3投资的收益与风险

M原则上取无限大,在这里不妨取10000

①问题分析

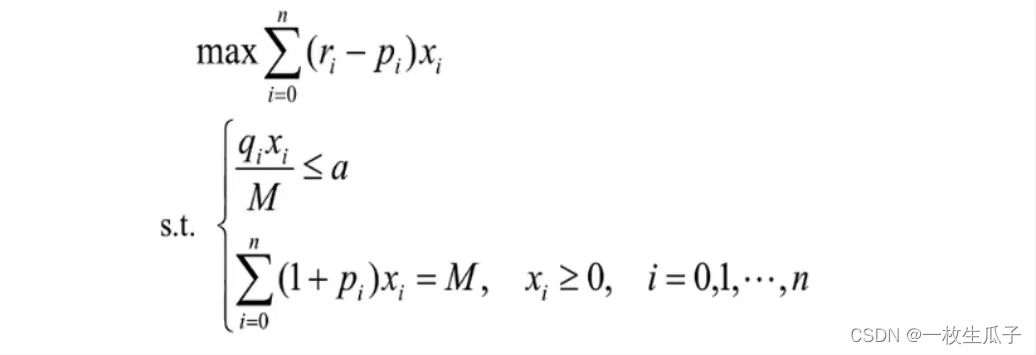

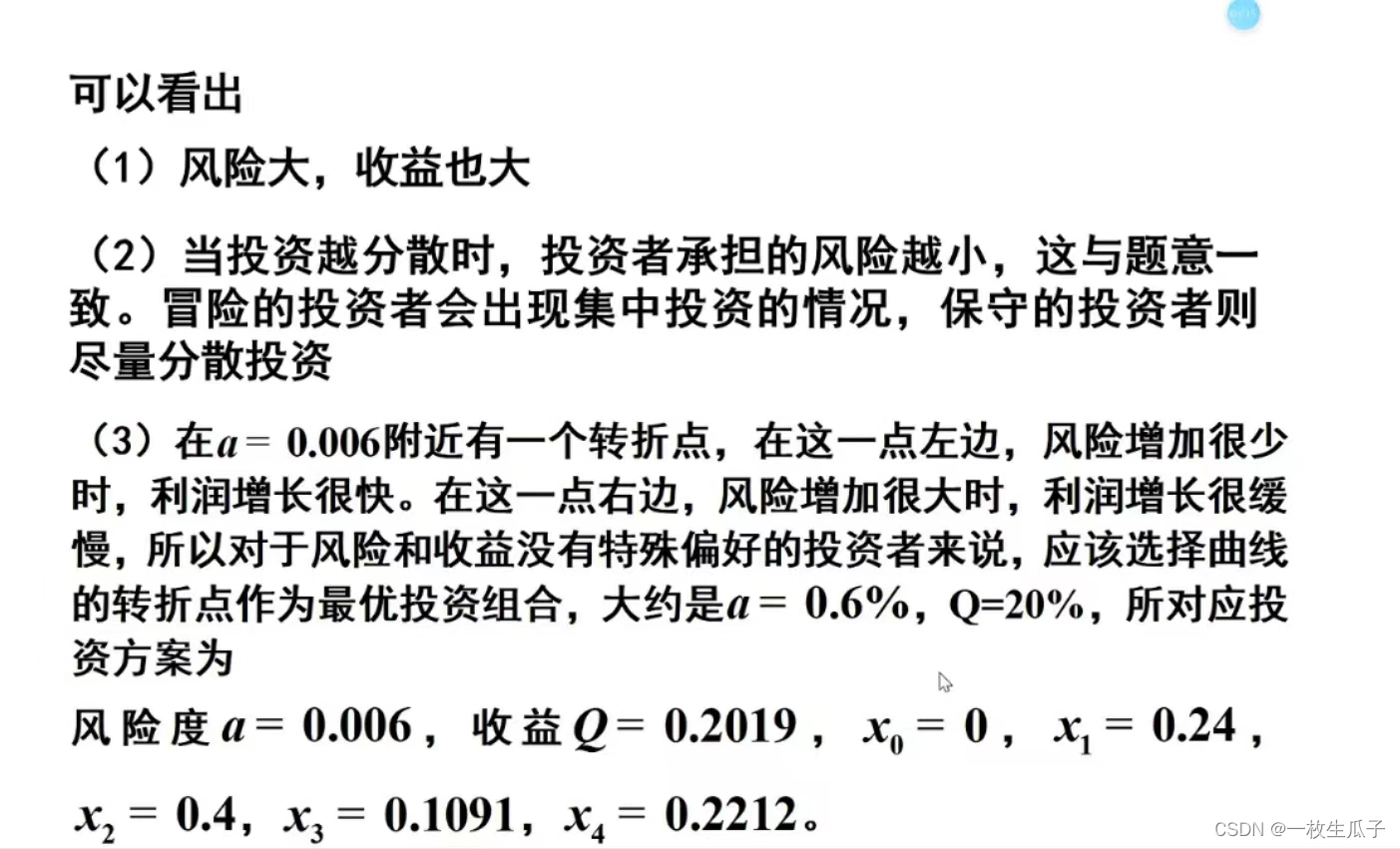

这是一个多目标规划模型,收益最大化,总体风险最小化

②符号说明

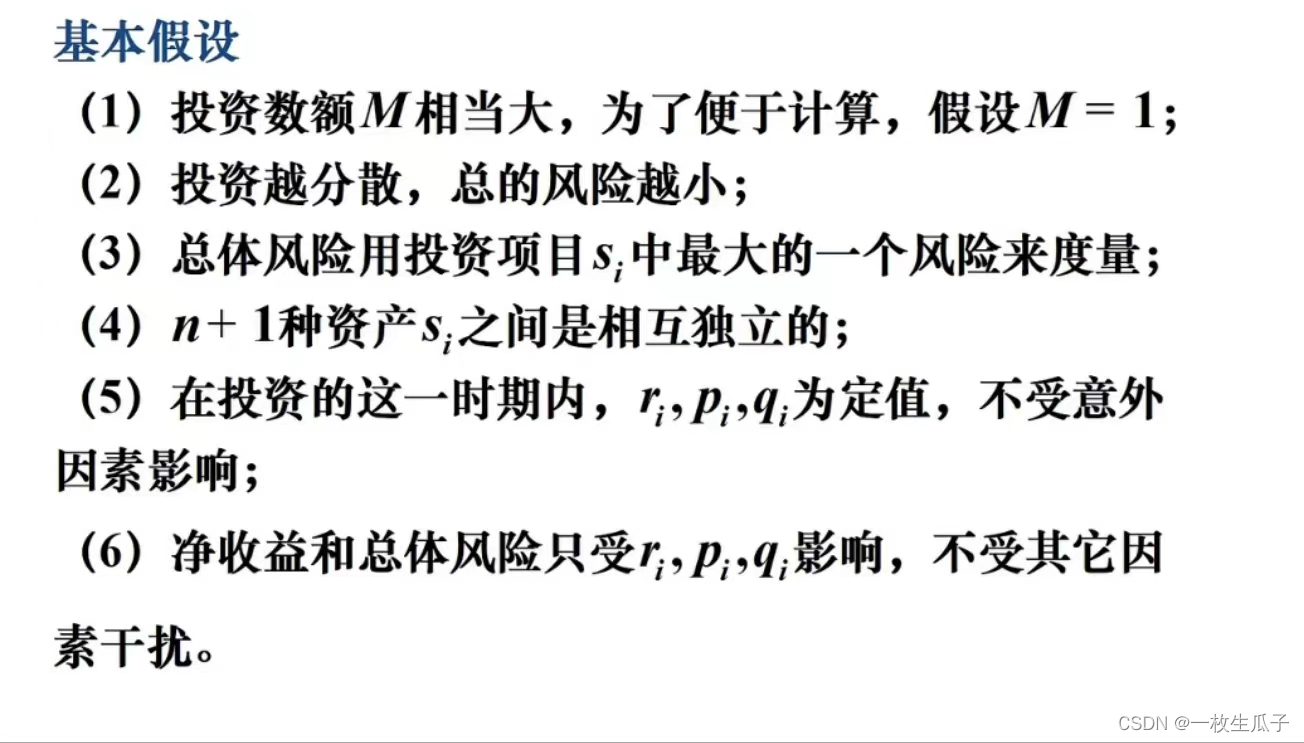

③模型假设

④模型建立

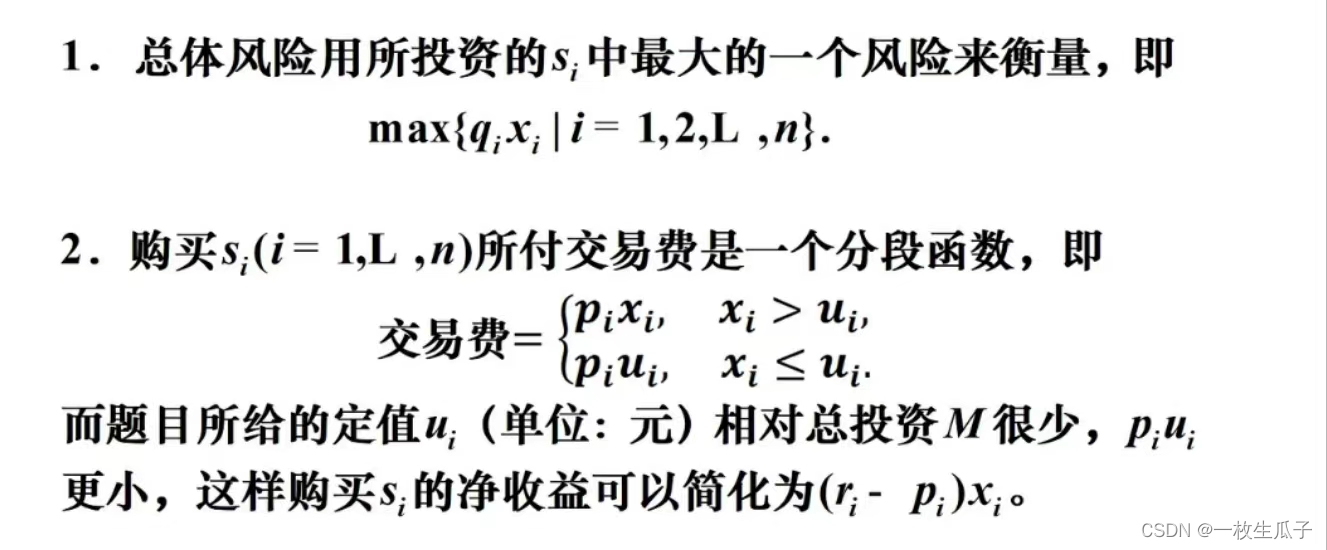

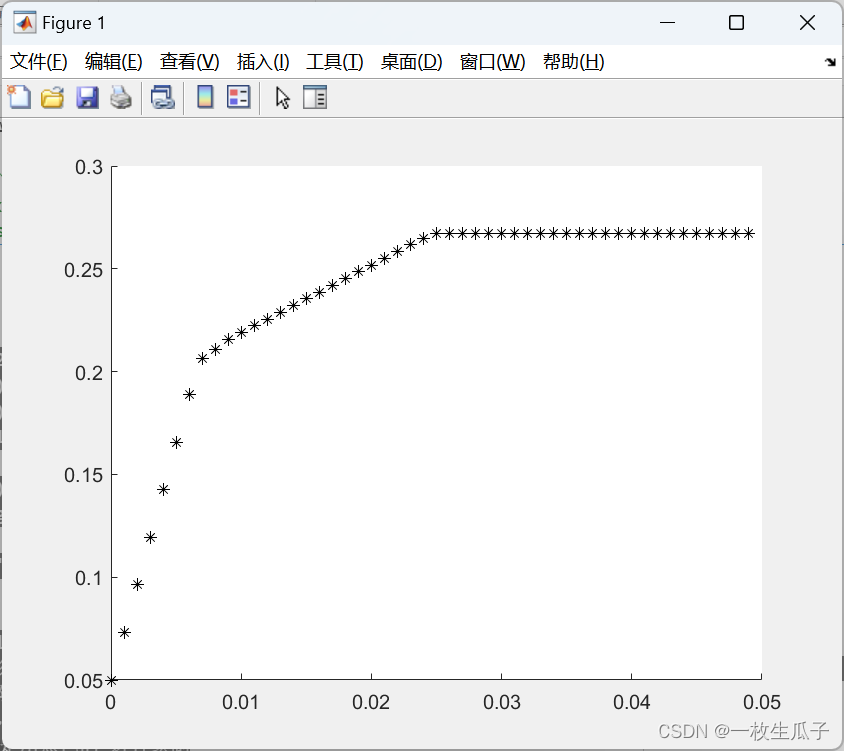

模型一、固定风险水平,优化收益

给定风险一个界限a,使最大风险qixi/M≤a

a=0;

hold on;

while a<0.05

c=[-0.05,-0.27,-0.19,0.185,-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.065];

beq=1;

lb=zeros(5,1);

[x,Q]=linprog(c,A,b,Aeq,beq,lb);

Q=-Q;

plot(a,Q,'*k');

a=a+0.001;

end;

xlable('a'),ylable('Q');

%hold on是启动图形保持功能,简单来说比如你在当前坐标系中画了一幅图,当你再画另一幅图时,原来的图还在,可以与新图共存

%a<0.05由于组合风险最大不能超过单个的最大风险

%diag()对角线矩阵,只有对角线上有数值

%plot()画图,'*k'是用黑色的*进行绘制

模型二、固定利益水平,极小化风险

模型三、两个目标函数加权求和

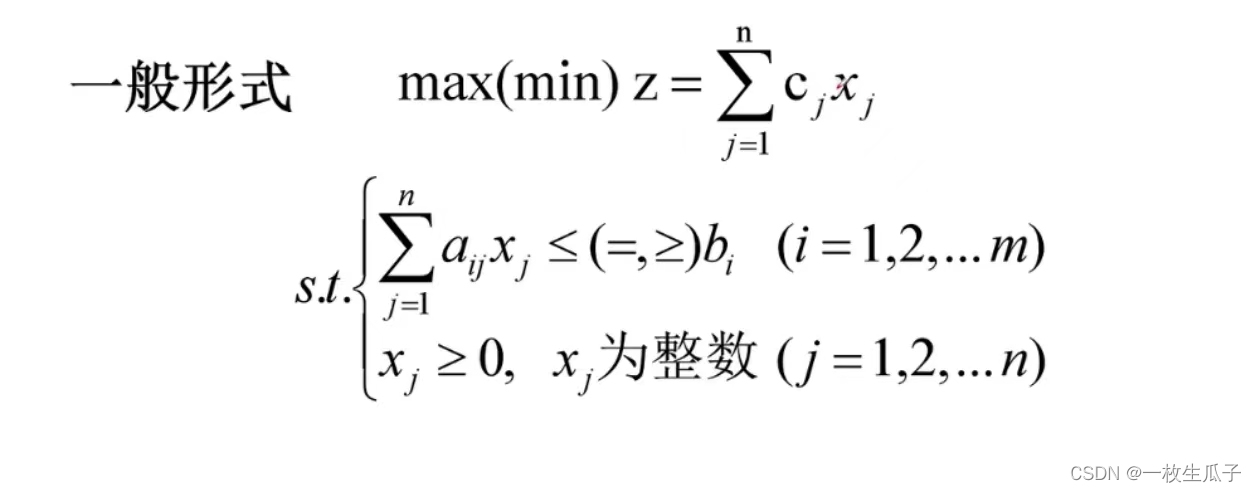

2.整数规划(IP)

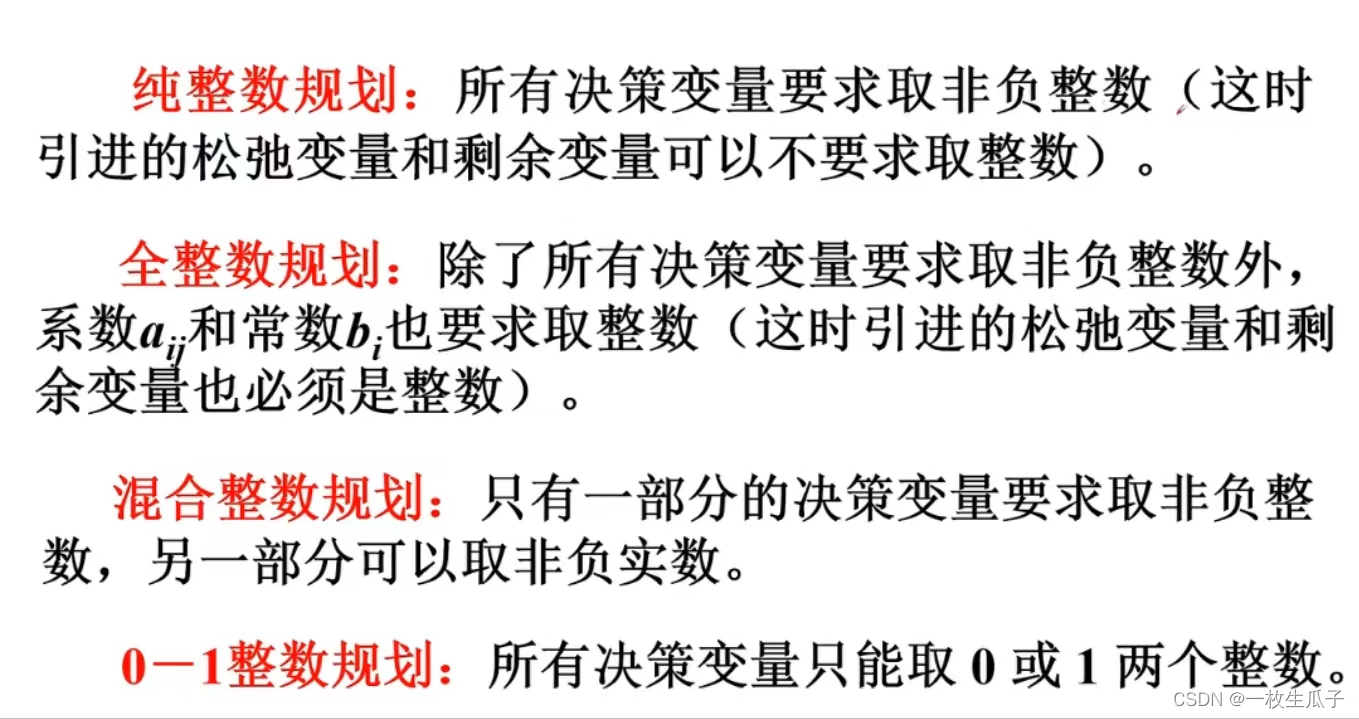

数学规划中的变量(部分或全部)限制为整数时,称为整数规划。(一般用来解决运输问题和指派问题)

分类:纯整数规划、全整数规划、混合整数规划、0-1整数规划

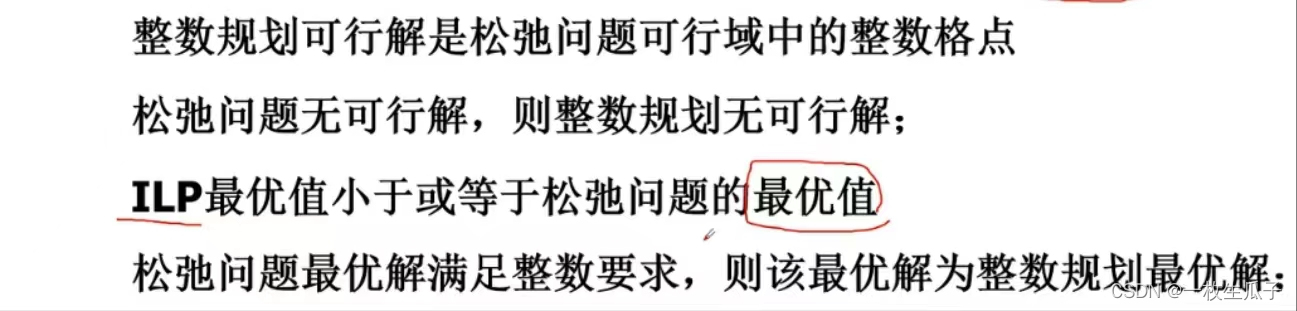

松弛问题

通过松弛约束条件,使得问题的解更容易找到

松弛变量(剩余变量)

将线性规划的不等式约束转化为等式约束

整数规划最优解不能按照实数最优解简单取整得出,因为这样求的解可能不满足限制条件

2.1整数规划的数学模型

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言