特质波动率

计算说明

首先用个股月内的日数据进行Fa

ma-French三因素模型回归,回归公式如下

然后利用回归残差的样本标准差得到该股票在这个月的特质波动率。为了统一单位,我们将

得到的标准差序列月度化,月度化的方法是用标准差乘以该股票当月交易日的平方根。这样

就可以得到股票在第t个月的特质波动率IVOL的度量指标,即:

其中 代表残差 的标准差

代表公司 i 在第 t 月的

交易天数

参考文献

邓雪春, 郑振龙. 中国股市存在"特质波动率之谜"吗?

[J]. 商业经济与管理, 2011(1):

9.

数据说明

原始数据包含

:日个股回报率、综合日市场回报率、三因子日度数据、无风险利率(1991-2023

年的完整数据)

数据格式为:dta格式(Stata14版及以上版本)

本文选取1

991-2023年A股上市公司为研究对象

个股收益率使用考虑现金红利再投资的日个

股回报率

用于月内三因素模型回归的Fama-French三因素日数据使用流通市值

加权来构建

无风险利率采用一年期定期存款利率

为了保证月内回归的有效性, 如果正

常交易的交易日数目不足这个月总交易日天数的80%,该股票在这个月将不会纳入研究范

畴

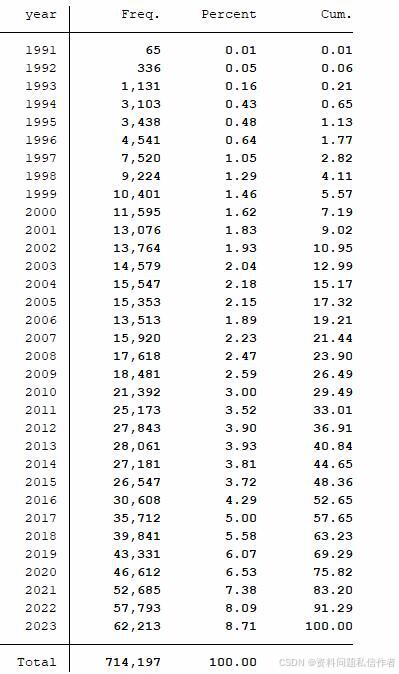

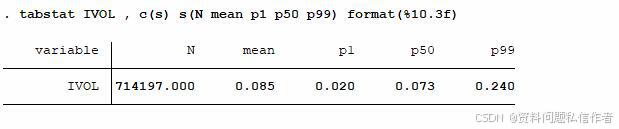

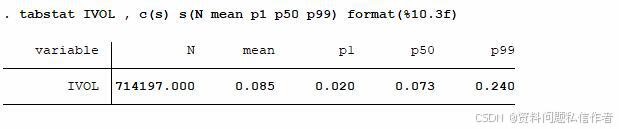

结果说明

最终结果区间为1991-2023年

各年数据量

描

述性统计

附件下载【百度网盘地址】

月度版本

年度版本

剔

除正常交易的交易日数目不足年总交易日天数的50%(具体可调整)

拓

展版本 - 使用五因子模型

用个股月内的日数据进行Fama-Frenc

h五因素模型回归

经管之家:momingiqmiao7

欢迎关注,

分享更多实用的数据,独家发布,严禁转载获利,转载必究,有任何问题在可以帖子下方回

复,及时回复

注意:支持经管之家和微信购买(账号同名),其他渠道购买无质量保证和

售后保障,批量购买可享优惠

【关注】【帖子索引2022年】【帖子索引2021年

】【使用常见问题】

【点击查看更多帖子】【Stata软件下载】【Stata免费

学习资料】

下载链接:https://download.csdn.net/download/weixin_45892228/89160424

点击下载:【推荐】A股上市公司特质波动率Stata计算代码(附1991-2023年原始数据和结果)

点击下载:【推荐】A股上市公司特质波动率Stata计算代码(附1991-2023年原始数据和结果)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言