岭回归和lasso回归

事实上回归中关于自变量的选择大有门道,变量过多时可能会导致多重共线性问题造成回归系数的不显著,甚至造成OLS估计的失效。

本节介绍到的岭回归和lasso回归在OLS回归模型的损失函数上加上了不同的惩罚项,该惩罚项由回归系数的函数构成,一方面,加入的惩罚项能够识别出模型中不重要的变量,对模型起到简化作用,可以看作逐步回归法的升级版;另一方面,加入的惩罚项能够让模型变得可估计即使之前的数据不满足列满秩

古典回归模型的4个假定

一:线性假定

这里的线性假定是值可以替换后成为线性的函数

二:严格外生性

E(ui|x)=0

从实际意义来看就是扰动项和任意一个自变量都不相关

保证估计出来的回归系数无偏且一致

三:无多重共线性

任意一个解释变量都不能是其他解释变量的线性组合。

保证可以估计出来正确的值

四:球型扰动项:

相同方差,无自相关

扰动项可以表示为一个n阶的实矩阵

岭回归

损失函数:

对损失函数求导,并使其等于0:

这样可以解出岭回归系数

接下来就是选择lambda

岭迹分析:观察岭迹图,选择系数趋于稳定且整体模型表现较好时对应的lambda值。

这里的岭迹图是β随着lambda变化的图

岭迹法选择入值的一般原则是:

(1)各回归系数的岭估计基本稳定

(2)用最小二乘估计时符号不合理的回归系数,其岭估计的符号变得合理

(3)回归系数没有不合乎经济意义的绝对值

(4)残差平方和增大不太多。

计算岭回归系数

在确定了lambda值之后,根据岭回归的公式计算岭回归系数。岭回归的估计公式为:

模型评估和预测

模型评估:

可以使用均方误差(MSE)、平均绝对误差(MAE)等指标评估模型在训练集或测试集上的性能。

结果分析

系数解释:分析岭回归系数,了解每个自变量对因变量的影响。由于岭回归对系数进行了收缩,系数的大小和正负反映了自变量对因变量的相对重要性和影响方向。

模型稳定性:比较不同 值下的系数和预测结果,观察模型的稳定性。较大的 会使系数收缩更严重,但可能会提高模型在不同数据集上的稳定性。

优缺点

优点:

提高稳定性:通过对系数进行约束,岭回归能够有效降低系数的方差,提高模型在不同数据集上的稳定性,减少过拟合的风险。

处理多重共线性:对于存在多重共线性的自变量,岭回归能够给出相对合理且稳定的系数估计,使模型具有更好的解释性和预测能力。

缺点:

参数选择依赖经验:正则化参数 的选择对模型性能影响较大,虽然有交叉验证等方法辅助选择,但在实际应用中仍需要一定的经验和多次试验。

所有特征都保留:岭回归不会使系数精确为零,即所有特征都会保留在模型中,这可能导致模型相对复杂,解释性不如一些能够进行特征选择的方法(如 Lasso 回归)。

lasso回归

最小绝对收缩和选择算子回归)由斯坦福大学的罗伯特・泰比希拉尼(Robert Tibshirani)于 1996 年提出 ,是一种用于线性回归模型的正则化方法。它在解决多重共线性问题和进行特征选择方面具有显著优势,

损失函数

正则化参数入

求解回归系数

模型评估

模型应用和解释

优缺点

优点:

特征选择:能够自动识别并剔除对目标变量影响较小的特征,实现数据降维,使模型更加简洁,易于解释。

处理共线性:对存在多重共线性的数据具有较好的处理能力,通过特征选择,避免了因共线性导致的系数估计不稳定问题。

预测性能:在某些情况下,经过特征选择后的 Lasso 回归模型能够在预测准确性上优于普通线性回归模型,特别是在高维数据和存在噪声数据的场景中。

缺点:

参数选择敏感:正则化参数入的选择对模型性能影响较大,不同的 入值可能导致模型选择不同的特征子集,进而影响模型的预测能力和可解释性。虽然有多种选择入 的方法,但在实际应用中仍需要仔细调整。

计算复杂度:相比于普通线性回归,Lasso 回归的求解方法(如坐标下降法、近端梯度下降法)通常具有更高的计算复杂度,尤其是在处理大规模数据时,计算时间可能较长。

下面直接展示lasso回归的应用

例题:

| 年份 | 单产 | 种子费 | 化肥费 | 农药费 | 机械费 | 灌溉费 |

| 1990 | 1017 | 106.05 | 495.15 | 305.1 | 45.9 | 56.1 |

| 1991 | 1036.5 | 113.55 | 561.45 | 343.8 | 68.55 | 93.3 |

| 1992 | 792 | 104.55 | 584.85 | 414 | 73.2 | 104.55 |

| 1993 | 861 | 132.75 | 658.35 | 453.75 | 82.95 | 107.55 |

| 1994 | 901.5 | 174.3 | 904.05 | 625.05 | 114 | 152.1 |

| 1995 | 922.5 | 230.4 | 1248.75 | 834.45 | 143.85 | 176.4 |

| 1996 | 916.5 | 238.2 | 1361.55 | 720.75 | 165.15 | 194.25 |

| 1997 | 976.5 | 260.1 | 1337.4 | 727.65 | 201.9 | 291.75 |

| 1998 | 1024.5 | 270.6 | 1195.8 | 775.5 | 220.5 | 271.35 |

| 1999 | 1003.5 | 286.2 | 1171.8 | 610.95 | 195 | 284.55 |

| 2000 | 1069.5 | 282.9 | 1151.55 | 599.85 | 190.65 | 277.35 |

| 2001 | 1168.5 | 317.85 | 1105.8 | 553.8 | 211.05 | 290.1 |

| 2002 | 1228.5 | 319.65 | 1213.05 | 513.75 | 231.6 | 324.15 |

| 2003 | 1023 | 368.4 | 1274.1 | 567.45 | 239.85 | 331.8 |

| 2004 | 1144.5 | 466.2 | 1527.9 | 487.35 | 408 | 336.15 |

| 2005 | 1122 | 449.85 | 1703.25 | 555.15 | 402.3 | 358.8 |

| 2006 | 1276.5 | 537 | 1888.5 | 637.2 | 480.75 | 428.4 |

| 2007 | 1233 | 565.5 | 2009.85 | 715.65 | 562.05 | 456.9 |

1,数据的预处理(标准化,统一量纲)

这里的量纲是一样的

Matlab可以使用zscore来进行标准化,SPSS可以使用分析->描述统计->描述获取标准化数据

如果是不一样的量纲就需要在state中使用 egen name = std(标签)一个一个的进行标准化

2,K折交叉验证调整参数法

cvlasso y x1 x2 x3..... ,lopt seed(777)

3,得出结果

得到的图表第一列是lambda,第二列是均分预测误差,第3列是标准差

得到的结果会有个*标记的

![]()

这里表示最小的预测误差是6464.7286,对应的lambda就是69.020233

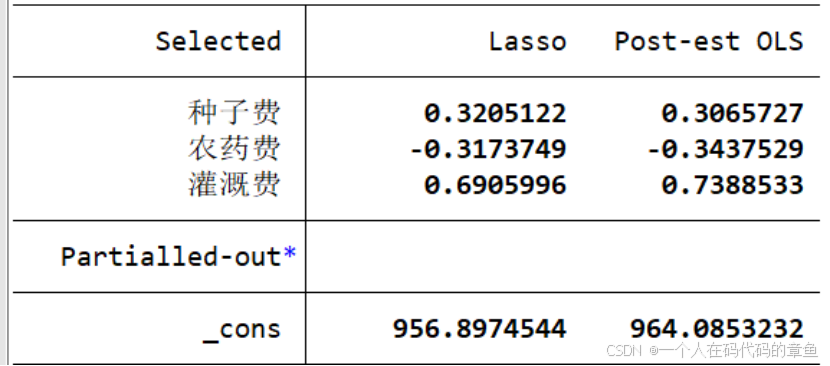

下面是回归系数

第一列是lasso回归的结果,第二列是只使用lasso回归筛选出来的3个变量进行回归得到的结果

所以lasso回归的重要用处就是筛选重要变量

什么时候用?

特征选择

自动筛选关键特征:Lasso 回归通过在损失函数中添加 L1 范数正则化项,能使部分特征的系数变为 0,从而自动识别并剔除对目标变量影响较小的特征。在高维数据场景,如基因表达数据分析,基因数量众多,Lasso 回归可找出与疾病相关的关键基因,简化模型结构,提升可解释性。

避免维度灾难:当数据维度极高时,计算量会急剧增加,且容易出现过拟合。Lasso 回归的特征选择功能能降低数据维度,减少计算负担,有效避免维度灾难问题,提升模型在高维数据上的表现。

处理多重共线性

稳定系数估计:在自变量存在多重共线性时,普通线性回归系数估计不稳定,方差大。Lasso 回归通过正则化,收缩系数,使估计更稳定,给出更可靠的系数估计值。例如在经济数据建模中,多个经济指标间常存在相关性,Lasso 回归可应对这种情况。

增强模型稳健性:处理多重共线性后,模型对数据波动更具抵抗力,在不同数据集上表现更稳定,提高模型的泛化能力,降低过拟合风险。

提升预测性能

优化模型复杂度:Lasso 回归在特征选择过程中,去除冗余和无关特征,保留关键特征,使模型复杂度与数据复杂度相匹配,避免过拟合,提高预测准确性。

提高泛化能力:通过合理选择特征和控制模型复杂度,Lasso 回归模型在未知数据上的预测表现更好,能更准确地对新样本进行预测,广泛应用于预测房价、销量等实际问题。

数据降维

减少数据维度:Lasso 回归将众多特征中不重要的特征系数置零,相当于从原始高维数据中挑选出关键特征组成低维数据集,实现数据降维,且降维过程基于特征对目标变量的贡献,保留重要信息。

便于数据处理和存储:降维后的数据量减少,降低数据处理和存储成本,在数据存储和传输受限的场景中优势明显。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言